Спад цен на золото, который мы предсказывали в отчете In Gold We Trust 2023, прошел. Примечательно то, что все это происходит в условиях, когда, согласно предыдущему сценарию, цена золота должна была упасть. Крах корреляции между ценой золота и фактическими процентными ставками вызывает много вопросов. В старой парадигме было немыслимо, что цена на золото будет укрепляться во время резкого роста реальных процентных ставок. Золото и золотые инвесторы сейчас ступают на terra incognita.

Традиционные корреляции разрушаются

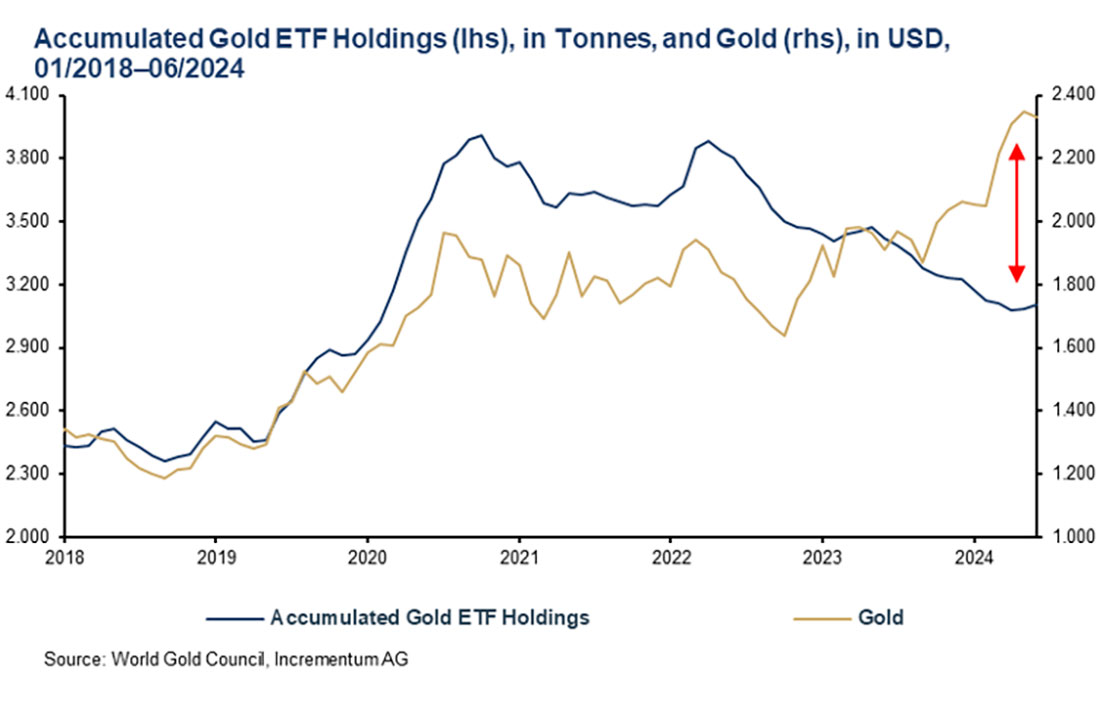

В дополнение к высокой отрицательной корреляции между ценой на золото и фактическими процентными ставками в США, некогда сильная связь между спросом инвесторов на Западе и ценой на золото в последние кварталы исчезла. Учитывая рекордный рост цен на золото, можно было бы ожидать, что ETF зафиксируют рекордный приток.

Во-первых, все происходит иначе, а во-вторых, вопреки ожиданиям: с апреля 2022 года по июнь 2024 года произошел чистый отток почти 780 тонн или 20% из золотых ETF. В таких условиях цена золота должна была составлять около $1.700 долларов, учитывая падение запасов ETF.

Следовательно, жизненно важным элементом новой стратегии является то, что западный финансовый инвестор больше не является маржинальным покупателем или продавцом золота. Значительный спрос со стороны центральных банков и частных азиатских инвесторов выступает основной причиной роста цен на золото даже в условиях повышения реальных процентных ставок.

Сокращение запасов золотых ETF при фактическом повышении процентных ставок, несомненно, является рациональным решением с точки зрения игроков на Западе, при условии, что они предполагают, что:

- Они не подвержены повышенным контрагентским рискам и, следовательно, не нуждаются в активе, защищенном от дефолта;

- Фактические процентные ставки останутся положительными в будущем, и второй волны инфляции не произойдет;

- Они страдают от альтернативных издержек, если недооценивают традиционные классы активов, такие как акции и облигации или даже «бетонное золото» (=недвижимость).

По нашему мнению, все три предположения должны быть подвергнуты сомнению – и скорее раньше, чем позже.

Основной игрок на рынке золота перемещается с Запада на Восток

С другой стороны, глобальный Восток становится все более важным. Это неудивительно, учитывая, что доля Запада в мировом ВВП продолжает снижаться из-за замедления экономического роста и старения населения.

Кроме того, многие азиатские страны имеют историческую близость к золоту (в первую очередь, стоит упомянуть Индию и страны Персидского залива). Тем не менее, Китай все больше отдает предпочтение золоту.

В 2023 году спрос на золотые украшения составил 2092 тонны. На Китай пришлось 630 тонн, на Индию — 562 тонны, а на Ближний Восток — 171 тонну. В совокупности они составляют почти две трети общего спроса. Почти половина 1200 тонн золотых слитков и монет, приобретенных в 2023 году, направилась в Китай (279 тонн), Индию (185 тонн) и Ближний Восток (114 тонн).

Золото также извлекает выгоду из других событий. Китай открывает для себя золото в качестве альтернативного пенсионного обеспечения именно из-за структурных проблем на рынке недвижимости. Золото в виде бобов сейчас в моде, особенно среди молодежи Китая. Высокий спрос на золото со стороны азиатских центральных банков является еще одним столпом этих эпохальных перемен. Эти изменения также являются причиной того, что такие факторы, как тесная корреляция между ценой на золото и фактическими процентными ставками в США, разрушаются.

Центральные банки становятся все более важными для спроса на золото

Спрос центральных банков значительно увеличился после замораживания российских валютных резервов. В результате спрос центральных банков на золото достиг нового рекордного уровня в более чем 1000 тонн в 2022 году. В 2023 году центробанки почти повторили рекорд. Первый квартал 2024 года был самым сильным с начала рекордных показателей. Поэтому неудивительно, что доля спроса центральных банков в общем спросе на золото существенно выросла: с 2011 по 2021 год доля центральных банков колебалась около отметки 10%, тогда как в 2022 и 2023 годах доля составляла почти 25%.

Глубокие искажения, вызванные санкциями в отношении российских валютных резервов, будут удерживать спрос центральных банков на золото на высоком уровне в течение некоторого времени. Об этом также свидетельствует недавно опубликованный Всемирный обзор золота 2024 года, проведенный Всемирным советом по золоту (WGC). Согласно опросу, 70 центральных банков предполагают, что золотые резервы центральных банков будут продолжать расти. Геополитическая нестабильность является третьей по значимости причиной инвестиционных решений центральных банков. И геополитическая нестабильность, несомненно, будет с нами еще какое-то время.

Долговая бомба тикает — и все чаще на Западе

Мы вступаем в новую эру, что особенно очевидно на фоне событий в странах с самым высоким общим долгом (правительство, нефинансовые корпорации и домохозяйства).

Япония занимает бесславное первое место с показателем чуть более 400%. Резкое падение курса японской иены на 12,3% в первой половине 2024 года, на 32,6% за последние пять лет и даже около 50% по сравнению с почти историческим максимумом в 2012 году — является симптомом растущего дисбаланса Японии. Соответственно, экономический термометр в виде цен на золото в японской иене бьется в конвульсиях. В конце июня цена золота выросла на 28,7% с начала года. С 2023 года она увеличилась чуть более чем на 50%, а с 2019 года — примерно на 165%.

Франция находится на втором месте в мире и на первом месте в Европе с показателем 330%, что делает ее гораздо более проблемным ребенком, чем Италия, которую сильно оклеветали в средствах массовой информации. Общий долг Италии примерно на 80 процентных пунктов ниже. Неясная политическая ситуация после неожиданной победы крайне левого Нового народного фронта на новых выборах в Национальное собрание, неожиданно созванных президентом Франции, еще больше усугубит долговую ситуацию Франции.

В дополнение к продолжающейся весьма мягкой фискальной политике, США находятся во все более сложной внутриполитической ситуации всего за четыре месяца до президентских выборов после провального выступления президента США Джо Байдена в его первых телевизионных дебатах со своим предшественником и соперником Дональдом Трампом. Это также затруднит решение долговой проблемы США, особенно с учетом того, что Дональд Трамп, лидирующий в опросах, несколько лет назад назвал себя «королем долга». Поэтому смягчения ситуации ожидать не приходится. Напротив, следующий крупный долговой кризис может затронуть некоторые ведущие промышленно развитые страны.

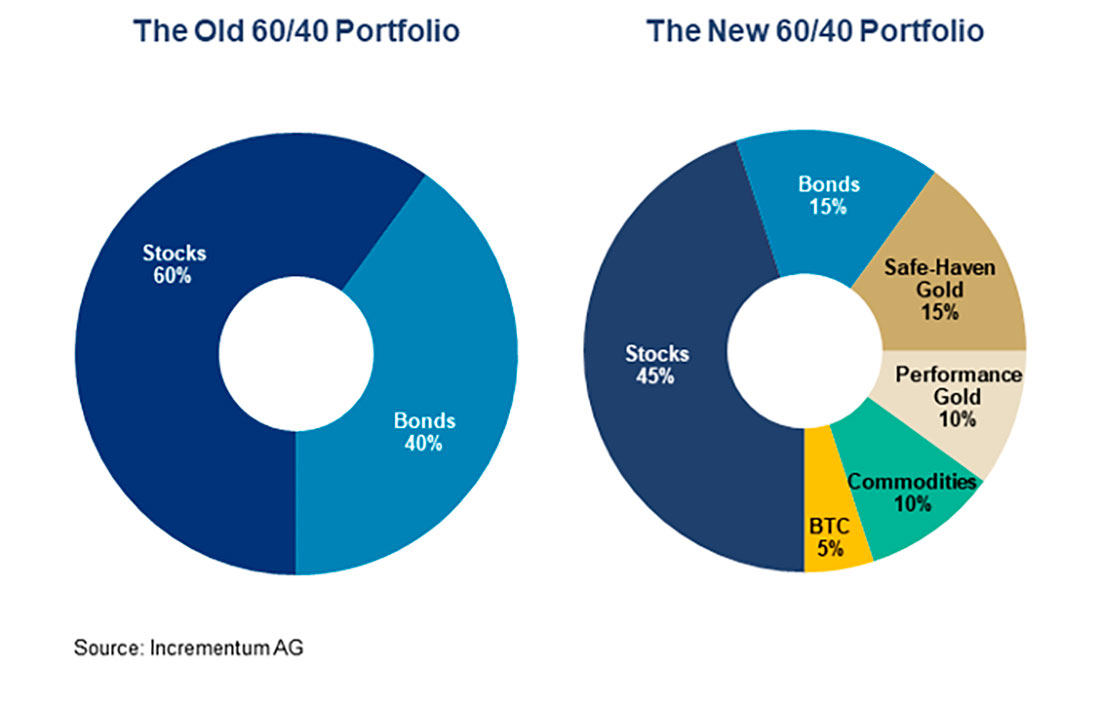

Новый портфель 60/40

Инвестиционная среда для инвесторов в золото фундаментально изменилась. Реорганизация глобального экономического и политического порядка, доминирующее влияние развивающихся рынков на рынок золота, достижение пределов долговой устойчивости и, возможно, многочисленные волны инфляции заставляют золото расти. Поэтому пришло время адаптировать традиционный портфель 60/40 к этим новым реалиям.

Помимо золота, мы также видим, что другие альтернативные классы активов, такие как сырьевые товары и биткойн, являются бенефициарами новой «золотой стратегии». Поэтому мы убеждены, что эти два класса активов незаменимы при подготовке портфеля для нового сценария. Подходящий портфель включает 60% акций и облигаций + 40% альтернативных классов активов.

Это знаменует собой явный отход от традиционных портфелей 60/40. Конечно, такое позиционирование не является незыблемым правилом, а скорее ориентиром, основанным на текущих рыночных условиях и будет меняться со временем и изменениями валютной среды. Новый сценарий применим до тех пор, пока мы находимся в периоде валютной нестабильности, характеризующейся огромным долговым бременем и волатильностью инфляции выше среднего. Другими словами, более высокая доля твердой валюты кажется необходимой до тех пор, пока мы не вернемся к среде со стабильной твердой валютой — будь то суверенная твердая валюта или стандарт золота/биткойна.

Заключение

В настоящее время мы являемся свидетелями фундаментальной трансформации. Старые убеждения угасают; установленные стратегии терпят неудачу. Готовность подвергнуть сомнению устоявшиеся модели мышления и открыть новые горизонты часто требует мужества, но для тех, кто осознает знаки времени и осмелится измениться, внедрение нового золотого сценария открывает дверь к росту и стабильности.

В принципе, новый сценарий по золоту предполагает, что распределение портфеля по альтернативным классам активов должно быть выше, чтобы соответствовать изменениям в инвестиционной среде.