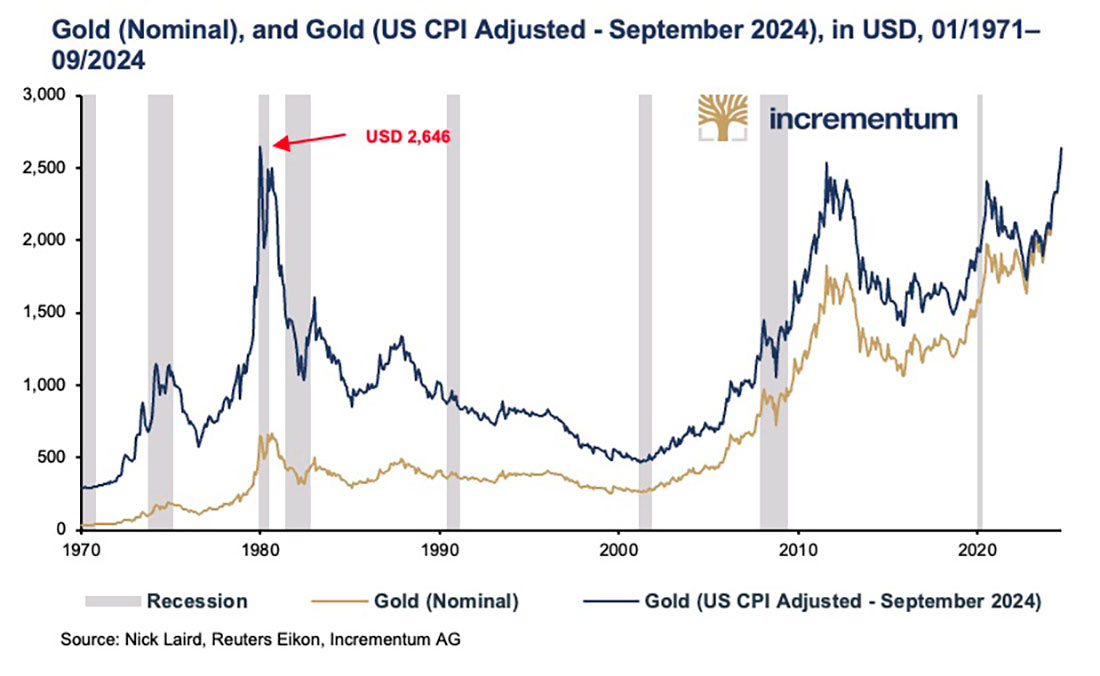

С поправкой на инфляцию золото еще не достигло своего исторического максимума

С декабря 2023 года в долларах и октября 2023 года в евро цена на золото достигала один исторический максимум за другим. Сейчас трудно представить, что цена на золото несколько раз не смогла преодолеть отметку в $2.000 долларов в течение почти четырех лет, учитывая, что впоследствии она выросла более чем на 30% до более чем $2.600 долларов менее чем за шесть месяцев.

Однако с поправкой на инфляцию цена на золото на конец месяца все еще ниже своего рекордного уровня в $2.646 долларов, установленного в январе 1980 года, хотя и незначительно. Поэтому опасения относительно переоценки необоснованны.

Еще одним положительным аспектом является то, что рост цены на золото с 2000 года был гораздо более умеренным, чем вторая часть бычьего рынка золота в 1970-х годах.

Следует также отметить, что метод расчета инфляции значительно изменился за более чем четыре десятилетия. Основываясь на методе расчета, который использовался в 1970-х годах, инфляция в последующие 40+ лет будет значительно выше, чем сообщается сейчас, как и исторический максимум золота с поправкой на инфляцию.

Бюро статистики труда США, ответственное за расчет ИПЦ, перечисляет три крупных пересмотра инфляции с 1980 года и бесчисленное множество более мелких корректировок. Расчеты теневой правительственной статистики теперь показывают разницу примерно в 8 (!) процентных пунктов по сравнению с 1980 годом.

Спрос на золото остается высоким

Среди центральных банков, в то время как Китай заметно замедлил темпы накопления во 2-м квартале 2024 года, Индия ускорила их столь же заметно. Во 2-м квартале 2024 года Индия увеличила свои золотые резервы на 18,7 тонн, лишь немного меньше, чем Польша. В 1-м квартале 2024 года Индия купила лишь незначительно меньше. Таким образом, Банк Индии увеличил свои золотые резервы на 4,6% всего за полгода.

Поразительно, что после резкого спада в 2022 году внебиржевые сделки с золотом выросли почти в восемь раз в 2023 году. Эта тенденция продолжается и в 2024 году. По сравнению с первой половиной 2023 года внебиржевые сделки выросли почти на 60% в первой половине 2024 года. Это более чем компенсировало оставшиеся 6% снижения спроса на золото во втором квартале 2024 года, что привело к самому высокому значению за второй квартал с тех пор, как WGC начал регистрировать данные в 2000 году. Это также самое высокое значение за первое полугодие в этой четверти века.

Однако золотые резервы центральных банков также являются выражением экономической значимости страны. Например, польский центральный банк, NBP, теперь имеет в общей сложности 420 тонн золотых резервов, больше, чем Великобритания. В Европе экономический (силовой) баланс все больше смещается с Запада на Восток.

Польша является одной из самых быстрорастущих экономик в Европе. Адам Глапински, президент НБП, подчеркнул, что Польша стремится держать 20% своих валютных резервов в золоте. Текущий показатель составляет 14,9%, тогда как в конце 2020 года он не достигал и 10%. Причина, названная Глапински для существенных закупок золота, говорит сама за себя:

Никто из наших торговых партнеров и инвесторов не может сомневаться в нашей надежности и платежеспособности, даже когда вокруг нас разворачивается драматическая ситуация.

Другими словами, во времена серьезного кризиса, т. е. когда это важнее всего, золото является более надежным гарантом платежеспособности, чем даже ведущие фиатные валюты, доллар и евро.

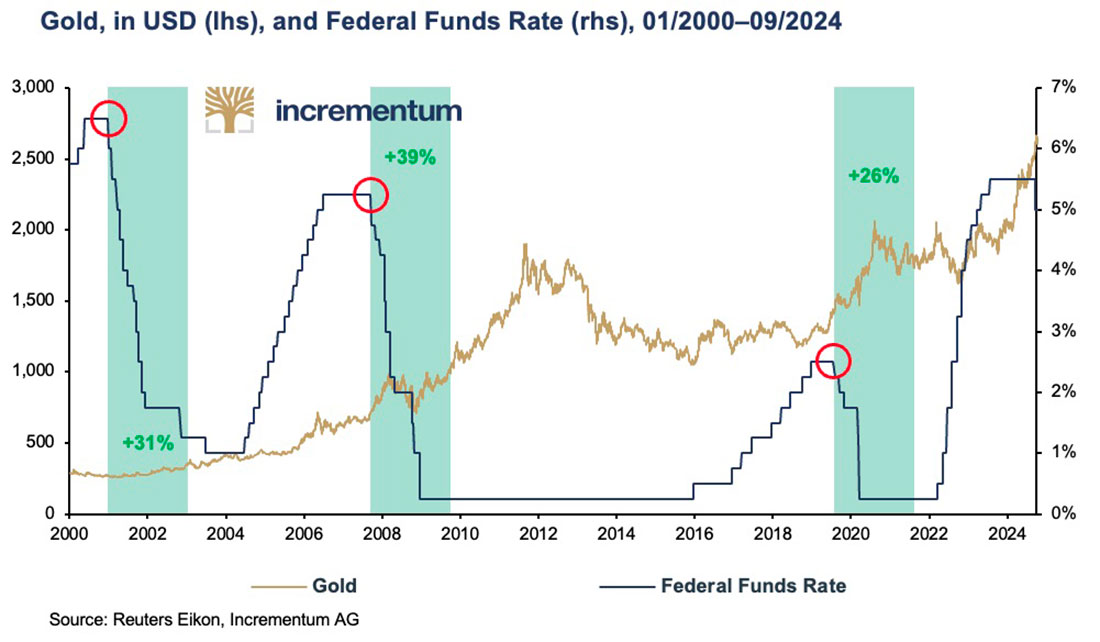

Снижение процентных ставок повышает цену на золото

Среда, 18 сентября, стала тем днем. На фоне интенсивных спекуляций Федеральная резервная система впервые с конца июля 2019 года снизила процентные ставки, и в конечном итоге на удивительные 0,50 процентных пункта.

В конце концов, в последний раз Федеральная резервная система снижала процентные ставки на 0,50 процентных пункта в январе 2001 года и сентябре 2007 года на фоне экономических потрясений. Фаза падения процентных ставок, начавшаяся с этой сенсационной новости, безусловно, должна повысить цену на золото. Так было в каждой из трех фаз снижения процентных ставок с начала тысячелетия.

В начале 2000-х годов цена на золото выросла с $270 долларов до примерно $420 долларов, или почти на 60% в течение цикла снижения процентных ставок после лопнувшего пузыря доткомов. В годы снижения процентных ставок после мирового финансового кризиса 2007/2008 гг. цена на золото взлетела с примерно $660 до примерно $1.600 долларов, или более чем на 140%.

В период снижения процентных ставок в 2019/2020 гг. замедление экономики США, торговый спор между США и Китаем и последовавшая сразу за ним пандемия коронавируса привели к росту золота более чем на треть, с $1.400 до примерно $1.900 долларов.

Спрос со стороны частных и профессиональных инвесторов остается очень низким

Спрос на золото остается очень низким среди частных и профессиональных инвесторов, особенно в Северной Америке и Европе. Опрос инвестиционных консультантов, проведенный Bank of America в 2023 году, показал, что 71% инвестировали не более 1% своего портфеля в золото. Еще 27% держали от 1% до 5%. Значительное «недоинвестирование» в золото также отражается в развитии глобальных активов ETF, особенно в Северной Америке и Европе.

Глобальные запасы ETF снова растут всего несколько месяцев и, в общей сложности, составляют 3200 тонн, что примерно соответствует уровню до начала пандемии Covid-19, но значительно ниже пиковых значений чуть менее 4000 тонн в октябре 2020 года во время пандемии и в марте 2022 года, сразу после начала военного конфликта на Украине.

В то время как спрос на ETF из Азии был немного положительным каждый месяц в последние кварталы, европейские активы ETF смогли вернуть свои долгосрочные потери на положительную территорию только в мае. Однако в сентябре отток снова преобладал. В США активы ETF увеличились третий месяц подряд в сентябре после американских горок в предыдущих кварталах, в которых преобладали месяцы с чистым оттоком. Таким образом, активам ETF предстоит проделать огромную работу по наверстыванию упущенного.

Учитывая тенденцию цен на золото в последние кварталы, можно было бы ожидать увеличения запасов ETF в Северной Америке и Европе с чуть более 3200 тонн до почти 6000 тонн, если бы этот расчет основывался на исторической корреляции с 2005 года. Таким образом, в этом сегменте спроса все еще есть много возможностей для улучшения, особенно с учетом того, что западноевропейские инвесторы, как правило, процикличны.

Таким образом, похоже, что западные инвесторы изначально отклонили приглашение на золотую вечеринку. Теперь, когда вечеринка набирает обороты, они не хотят признавать, что ошиблись. Теперь они могут прийти на эту вечеринку, когда она уже в самом разгаре, и то за гораздо более высокую «входную плату».

Геополитическая напряженность остается высокой

Военный конфликт на Украине бушует уже более 2,5 лет, а ситуация на Ближнем Востоке также еще больше обострилась в конце сентября в результате массированных атак Израиля на руководящие кадры «Хезболлы» и вторжения сухопутных войск в Ливан. Опасность крупного конфликта продолжает висеть как дамоклов меч над этими двумя регионами.

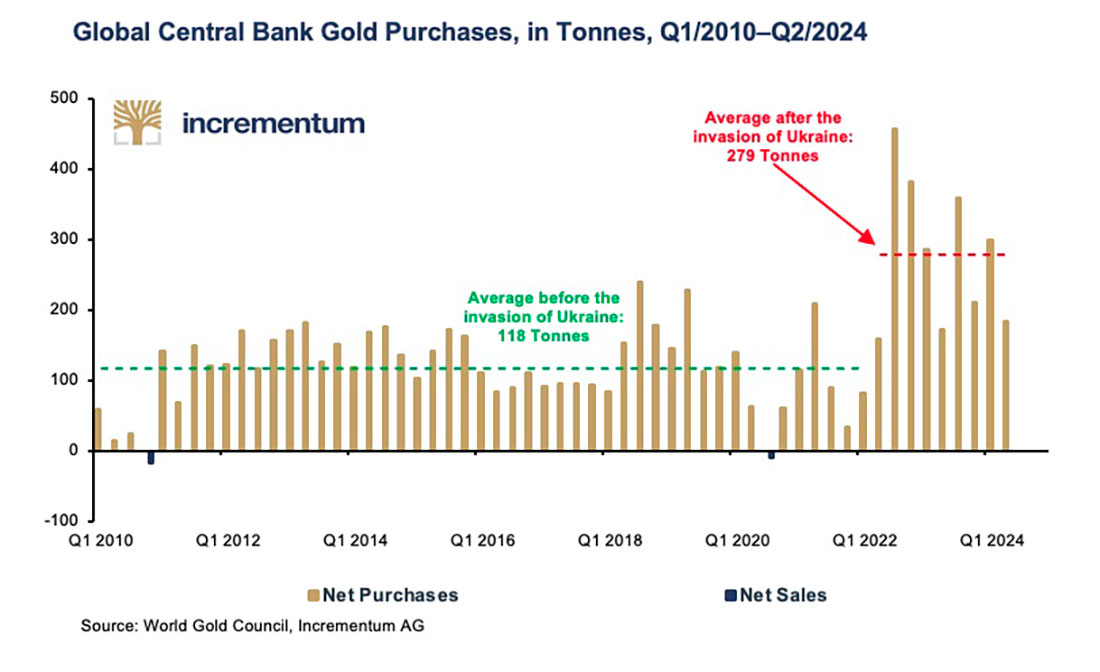

Нестабильная геополитическая обстановка находит свое отражение в отчетах центральных банков. Массовый закуп золота центральными банками с 2009 года и повышение стоимости этого металла привели к росту доли золота в мировых международных резервах, что идет вразрез с использованием фиатных валют. К концу 2023 года золото превзошло евро. Это означает, что золото теперь занимает второе место среди резервных активов центральных банков.

Доллар остается бесспорным лидером, хотя доля американской валюты среди валютных резервов сейчас упала значительно ниже отметки в 60%. В 2015 году две трети валютных резервов по-прежнему приходилось на мировую резервную валюту. Саммит БРИКС в Казани (Россия) 22-24 октября покажет, получит ли отход от доллара дальнейший импульс, а золото как нейтральный резервный актив дополнительный, геополитически мотивированный рост спроса.

Такая динамика вполне объяснима, учитывая результаты исследования золотых запасов центральных банков за 2024 год, проведенного Всемирным советом по золоту в июне. 66% опрошенных банков сообщили о планах увеличить долю золота в своих общих валютных резервах в течение пяти лет. В 2022 году этот показатель составлял всего 46%. Количество центральных банков, ожидающих, что золото будет играть меньшую роль, снизилось с 24% до 13%. Ни один из банков не прогнозирует сокращение золотых резервов в следующем году, 81% ожидают их роста.

Примечательно, что геополитические соображения — по крайней мере, согласно этому обзору — почти полностью незначительны в отношении важности золота как резервного актива для центральных банков. Опасения по поводу санкций почти столь же незначительны. Вместо этого хеджирование от инфляции, эффективность золота во время кризиса, отсутствие риска дефолта и высокая ликвидность золота являются одними из самых важных причин в пользу золота.

Однако, согласно Обзору, взгляд на спрос центральных банков на золото в последние кварталы не подтверждает относительной незначительности геополитических соображений и хеджирования от санкций. Разница между квартальными закупками золота до начала военного конфликта на Украине, в среднем 118 тонн, и 279 тонн после нее просто слишком велика. В конце концов, действия значат больше, чем слова.

Заключение

Со значением 61 по состоянию на 10 октября индекс страха и жадности для золота находится чуть за пределами диапазона жадности. Учитывая колоссальный рост цен за последние 12 месяцев, нельзя исключать заметной коррекции. Однако есть множество фундаментальных причин полагать, что золото продолжит расти даже после спада.

В конце концов, в начале 2024 года золото успешно вырвалось из формации «чашка с ручкой», которая формировалась с 2011 года. При цене на золото чуть более $2.600 долларов в конце сентября драгметалл достиг нашей прогнозируемой цены на 2024 год.

Учитывая дальнейшее ухудшение экономических и (гео)политических условий, целевая цена чуть более $4.800 долларов к концу 2030 года будет считаться консервативным прогнозом. На этом фоне даже золото, которое значительно подорожало в прошлом году, все еще дешево.

Как однажды метко сказал Майкл Косарес: «На бычьем рынке оставаться в стороне — худшее решение!»