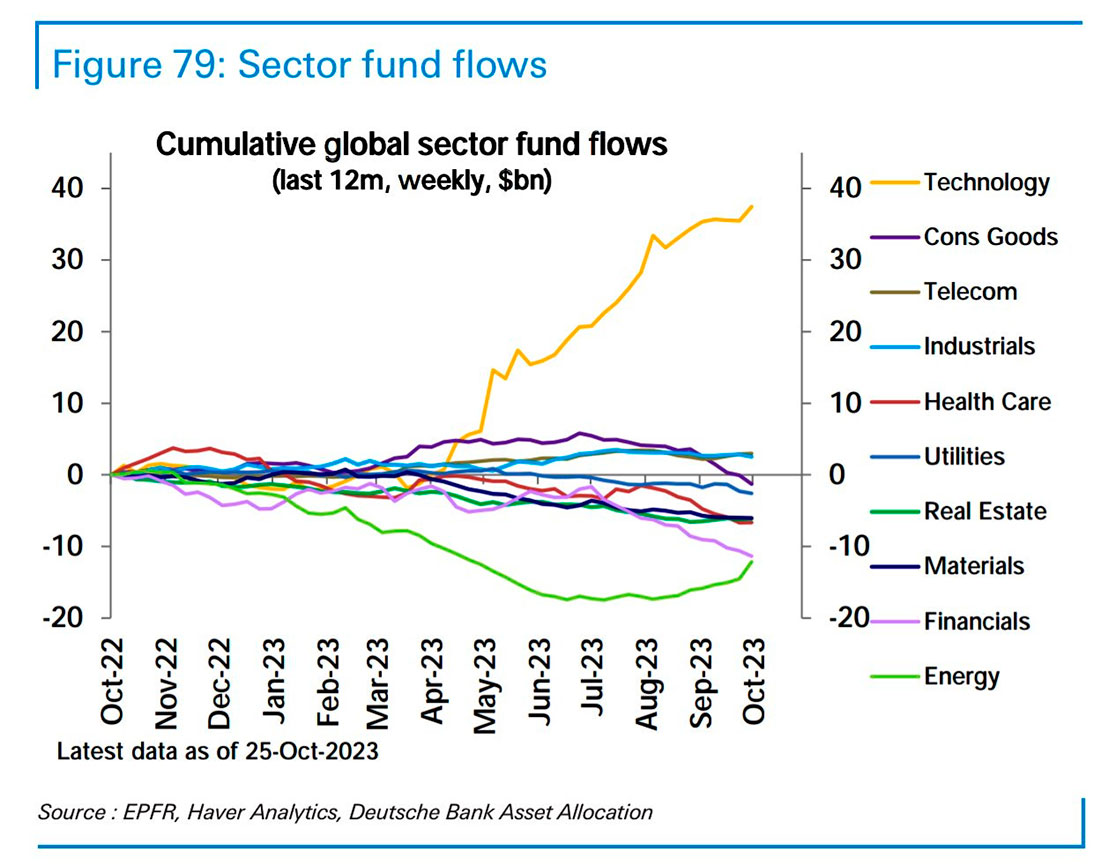

Больше всего от этого роста выиграл технологический сектор, в который с апреля прошлого года наблюдался рекордный приток новых инвесторов. Только технологический сектор обеспечивает динамику фондового рынка США, несмотря на спад в других секторах, таких как недвижимость, энергетика, сырьевые товары, потребительские товары и здравоохранение.

Инвестиции были сосредоточены в основном на нескольких компаниях, объединенных под аббревиатурой FAANMG (основные гиганты технологического сектора), которые только что опубликовали исключительные результаты: в последнем квартале продажи FAANMG достигли рекордного уровня, примерно эквивалентно показателю последнего квартала 2021 года. Рост продаж особенно заметен по сравнению с предыдущим годом, но больше всего впечатляет рентабельность этой группы компаний.

Прибыль до вычета процентов и налогов (EBIT) за квартал достигла 25%, зафиксировав значительный рост и достигнув рекордных максимумов.

FAANMG обладает значительными резервами денежных средств, и их прибыльность увеличивается по мере роста доходности от этой ликвидности.

Американские компании со значительными резервами денежных средств получают большую выгоду от повышения процентных ставок. В то время как правительство США накапливает долги и бремя государственного долга увеличивается, эти крупные компании получают выгоду, поскольку правительство в некотором смысле вознаграждает их посредством положительных процентных ставок.

ExxonMobil, например, владеет $30 миллиардами долларов в эквиваленте денежных средств, что представляет собой значительный источник дохода для компании, особенно если процентные ставки вырастут. Кроме того, компания выпустила долгосрочные долговые обязательства с фиксированной процентной ставкой на сумму $37 миллиардов долларов по низким ставкам. Доход, полученный от их активов, теперь превышает процентные расходы по их долгам, и этот разрыв еще больше увеличивается по мере роста ставок.

Банкам приходится справляться с низкими ставками, по которым они выдавали кредиты до изменения политики Федеральной резервной системы. Для компаний, с другой стороны, это представляет собой возможность продолжать выплачивать долги по очень низким процентным ставкам, одновременно увеличивая свои денежные средства с особенно привлекательной доходностью.

Компании, не имеющие денежных резервов, находятся в другой ситуации. Некоторые отрасли, особенно недвижимость, ощущают на себе влияние повышения процентных ставок. Коммерческая недвижимость находится в упадке, и недавнее банкротство WeWork, вероятно, усугубит ситуацию. Однако растущий сектор, включая стартапы, также ощущает на себе всю тяжесть растущих затрат на финансирование. Когда мы говорим о силе акций технологических компаний, мы в основном имеем в виду крупные компании с денежными резервами, а не стартапы, чья модель роста рухнула после повышения ставок. Малые компании также гораздо более чувствительны к этому повышению ставок.

Компании малой капитализации фиксируют новые минимумы по сравнению с акциями крупных технологических компаний, как это видно на графике IWN/NAS100.

Способность компаний увеличивать свою прибыль даже во времена экономического спада во многом зависит от их денежных резервов. Именно эта ситуация позволяет FAANMG достигать рекордных уровней по сравнению с остальным рынком.

Только акции технологических компаний с большой капитализацией извлекают выгоду из роста процентных ставок.

Что касается остальной части рынка, поскольку процентные ставки очень высоки, акции не приносят достаточной доходности по сравнению с денежными средствами: доходность по акциям больше не может конкурировать с доходностью по краткосрочным облигациям. Другими словами, владение денежными средствами приносит больше прибыли, чем владение акциями!

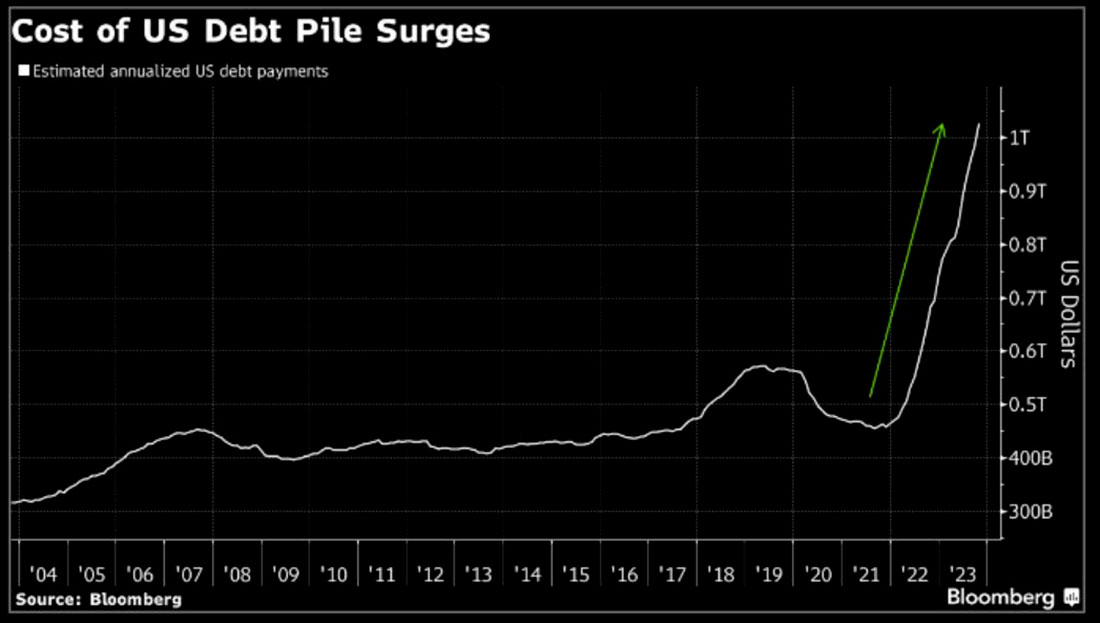

Спонсорство FAANMG обходится дорого: рост процентных ставок привел к значительному увеличению бремени государственного долга. Теперь Соединенным Штатам придется выплатить проценты на сумму более $1 триллиона долларов, и эта сумма удвоилась всего за девять месяцев. Это бремя будет значительно возрастать, поскольку большая часть долга является краткосрочной и требует рефинансирования с гораздо более высокими затратами.

Это великий американский парадокс: крупным компаниям удалось обезопасить свои долги до того, как процентные ставки выросли, и даже получить значительную прибыль от своих денежных средств. Это позволяет им смягчить последствия текущего экономического спада.

Правительство США, с другой стороны, сталкивается с непреодолимой горой долгов, оказавшись в положении заемщика с плавающей процентной ставкой, схваченного за горло.

Обратите внимание, что эта ситуация специфична для США. В других странах, таких как Великобритания, верно обратное: правительству удалось стабилизировать свой долг, используя облигации с более долгосрочным сроком погашения, в то время как компании и частные лица сильно пострадали от роста ставок, главным образом из-за преобладания заимствований с плавающей ставкой.

В Соединенных Штатах затраты на рефинансирование не затрагивают компании сразу. Однако правительство США столкнется с гораздо более быстрым ростом стоимости рефинансирования своего долга, поскольку оно взяло в долг в больших объемах с относительно короткими сроками погашения.

Эта ситуация математически неустойчива, и трудности, связанные с финансированием государственного долга США, могут полностью изменить рыночный ландшафт в ближайшие месяцы. Состояние рынков теперь неразрывно связано с проблемой государственного долга. Оценка FAANMG сохраняется благодаря растущей стоимости государственного рефинансирования. Если будет найдено решение по снижению этой нагрузки на Казначейство США (например, снижение ставок или дальнейшая монетизация долга), это должно автоматически привести к падению этой оценки, особенно если экономический спад сохранится.

Разочаровывающий аукцион 30-летних казначейских облигаций США в четверг продемонстрировал, что аппетит инвесторов ослабевает. Перспектива лавины новых аукционов в ближайшие месяцы логически снижает интерес к выпускам облигаций. Казначейство США зашло в тупик, и в конце этого пути стоит стена долга.

После провала аукционов доходность облигаций в США за считанные минуты подскочила до +4,3%, что является совершенно беспрецедентным движением на крайне волатильном рынке.

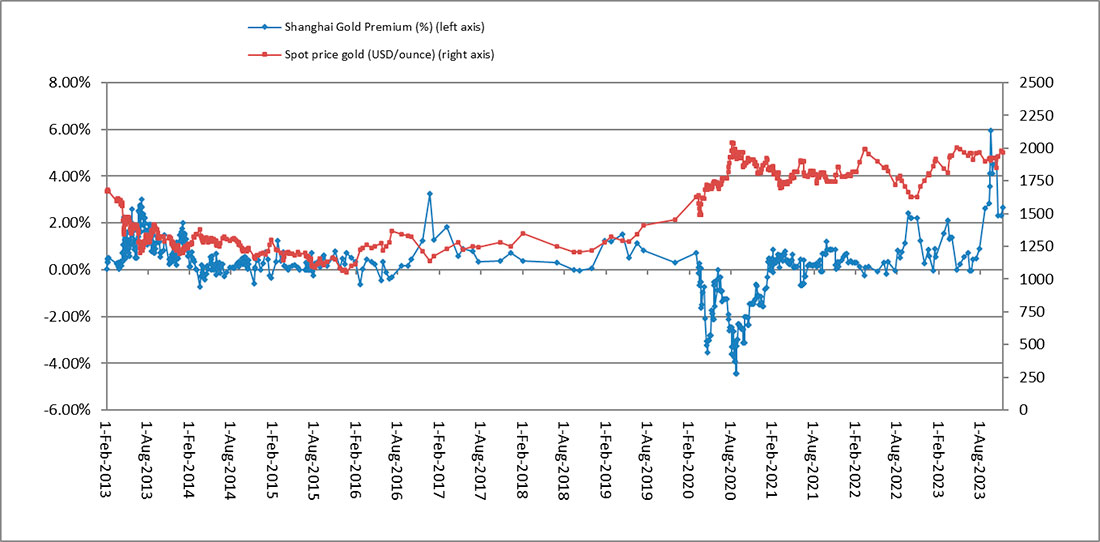

Эта угроза рынку облигаций США удерживает цену золота на очень высоком уровне.

Золото также хорошо держится благодаря устойчивому физическому спросу в Китае. Премии в Шанхае остаются на высоком уровне даже после недавнего повышения цены на золото. Когда унция золота торговалась на уровне $1.800 долларов, эти премии составляли 6%, а теперь упали до 2,5%, что все еще является значительным уровнем по сравнению со средними премиями, наблюдавшимися до 2023 года.

Эта значительная премия позволяет проводить арбитражные операции, которые продолжают перемещать физическое золото с Запада на Восток.

Китай смягчает условия, при которых его торговые партнеры могут приобретать нефть и нефтепродукты за юани.

Китай продолжает покупать нефть в юанях у Ирана и даже пользуется скидками на закупки российской нефти. В статье Politico подчеркивается, что эмбарго на российскую нефть является провалом: оно не только не мешает России экспортировать, но и предлагает Китаю новую возможность развивать услугу реэкспорта нефти, импортируемой из России по цене ниже рыночной.

Учитывая, что за унцию золота можно купить больше юаней в Шанхае, чем в Лондоне, а нефть в Китае дешевле из-за сокращения импорта российской нефти, покупка нефти в обмен на золото становится гораздо более привлекательным предложением в Китае. В результате центр торговли физическим золотом логично перемещается в Шанхай, особенно по мере того, как китайская валюта приобретает все большее значение в международной торговой системе.

Мы наблюдаем новую динамику: благодаря введению расчетов в юанях после последнего саммита БРИКС, клиринговые палаты по товарным операциям перемещаются на восток. На этом фоне растет важность физического металла по сравнению с бумажными контрактами. По мере того, как азиатские рынки набирают обороты, вполне естественно видеть, что физический рынок приобретает большее значение по сравнению с бумажным рынком.

Важно отметить, что Шанхайский рынок представляет собой рынок поставок без использования заемных средств, в отличие от COMEX, который остается инструментом хеджирования для производителей и в первую очередь предлагает участникам возможность спекулировать на тенденциях на рынке драгоценных металлов.

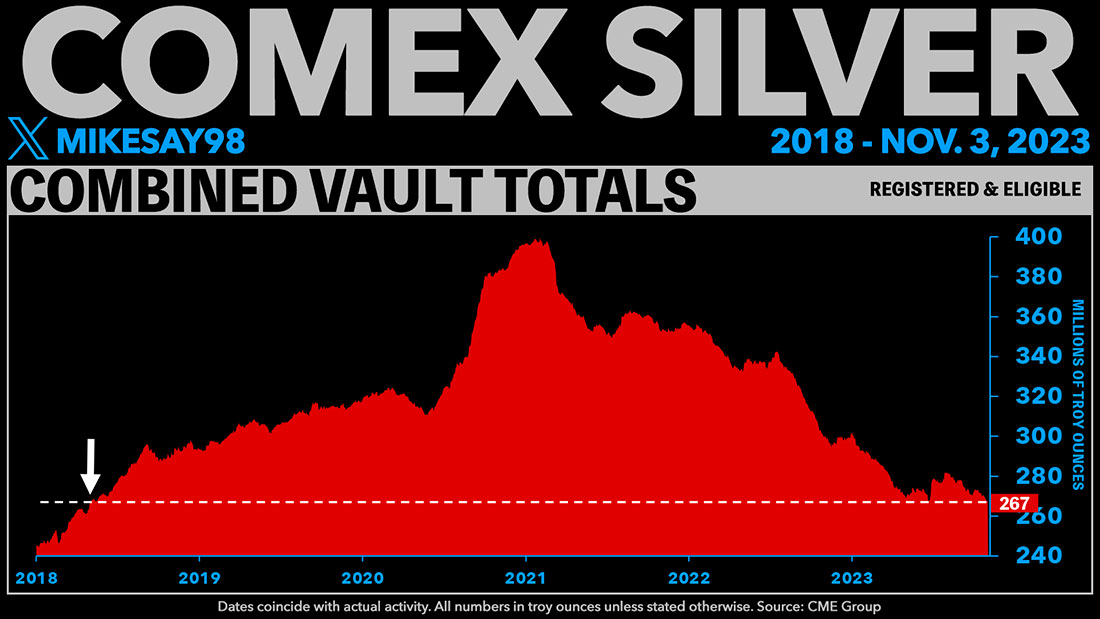

Это еще более заметно на рынке серебра. Последние данные о поставках на рынок Шанхая подтверждают преобладание физического аспекта этого рынка.

Согласно последнему еженедельному отчету, в течение недели объем расчетов по физическому серебру достиг 776,61 тонны при темпе поставки 26,45%, что на +9,3% выше среднегодового показателя. Это означает, что примерно каждый четвертый контракт заканчивался физической поставкой металла.

Показателям поставок COMEX далеко до этого уровня!

В связи с ускорением темпов поставок запасы серебра, доступные для поставки на рынке Шанхая, достигли нового минимума с 2020 года.

Такое сокращение запасов происходит и на COMEX: объем запасов серебра в хранилищах находится на самом низком уровне с 2018 года.

В отличие от золота, серебро пока не находится под сильным влиянием важности физического рынка. В ценах на серебро по-прежнему доминирует бумажный рынок, и у спекулянтов серебром в настоящее время нет причин для оптимизма, пока серый металл остается в канале консолидации.

Тем не менее, серебро имеет более высокий потенциал роста, чем золото, если рынок продолжит движение в сторону физического металла. С поправкой на инфляцию цена серебра в настоящее время находится на том же уровне, что и в 1976 году, и значительно ниже пика 1980 года.

Принимая во внимание инфляцию, цена золота намного ближе к пику 1980 года.