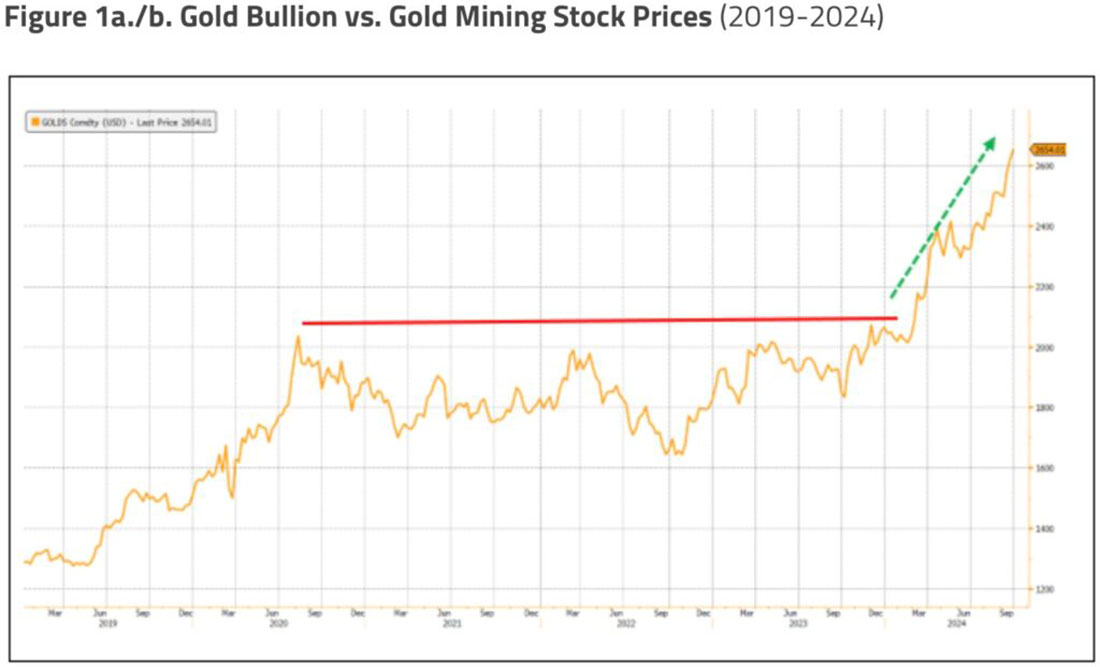

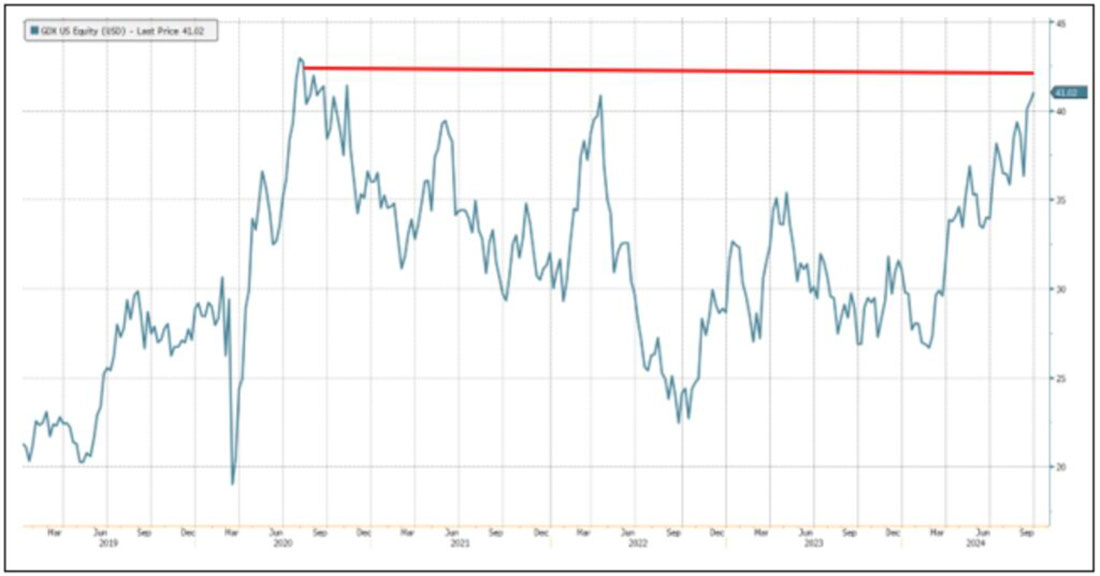

На фоне золота, торгующихся на исторических максимумах, акции добывающих компаний только начинают оживать. GDX (ETF VanEck Vectors Gold Miners и прокси для акций золотодобывающих компаний) вырос на 28,41% с начала года, что лишь немного больше, чем годовой прирост металла в 27,71% (по состоянию на 30.09.2024). Если посмотреть на пятилетнее сравнение общей доходности (с 01.10.2019 по 30.09.2024), акции горнодобывающих компаний выросли на 58,71%, что значительно отстает от роста золота на 78,92%.

Мы рассмотрели разрыв между золотом и золотыми акциями. Золотые акции, по нашему мнению, готовятся к резкому росту в течение оставшейся части 2024 года. На момент написания статьи GDX прорывается выше пятилетнего торгового диапазона, который выглядит очень похожим, с шестимесячным отставанием, на прорыв золота в начале этого года.

Благоприятные фундаментальные факторы для золотодобытчиков

Инвестиционные фундаментальные факторы для золотодобытчиков редко были столь благоприятными на фоне такой незаинтересованности. Средняя цена на золото в третьем квартале 2024 года (самая важная отдельная переменная для доходов и денежного потока горнодобывающих компаний) превысит второй квартал на 5,2% последовательно, а 2023 год — на 18,8% в годовом исчислении. Для многих компаний производство перенесено на вторую половину года; мы считаем, что можем увидеть потрясающие отчеты о доходах за третий квартал в октябре и начале ноября.

Заглядывая вперед в 2025 год, мы ожидаем, что издержки производства останутся стабильными или даже снизятся в случае рецессии. Маржа прибыли может увеличиться, даже если цена золота в долларах США будет топтаться на месте (чего мы не ожидаем). На графике ниже изображена связь между ценами на золото и сырьевые товары (индекс CRB). Восходящая линия тренда, как правило, является исключительно оптимистичной для доходов золотодобытчиков.

Золото по-прежнему недооценено

Ключевым фактором низкой доходности акций горнодобывающих компаний является общее неверие в то, что текущие цены на золото являются устойчивыми или способны к дальнейшему росту. По нашему мнению, прорыв цен на золото не является случайностью. Множество способствующих факторов включают (но не ограничиваются) дедолларизацию, покупки центральным банком, кажущиеся неразрешимыми фискальные проблемы США, возможную рецессию, дальнейшие денежные злоупотребления Федеральной резервной системы (и других центральных банков) и тревожный геополитический ландшафт.

Тем не менее, скептиков в отношении золота намного больше, чем верующих. Доказательство можно увидеть в прогнозах будущих цен на золото от широкого круга финансовых компаний.

Кто бы инвестировал в акции золотодобывающих компаний с таким негативным прогнозом цен? Хотя есть несколько исключений, консенсус не считает текущие цены устойчивыми. Мы приписываем коллективный медвежий настрой невнимательности, отсутствию понимания, интеллектуальной лени, незаинтересованности и несовместимости с групповым мышлением, лежащим в основе позиционирования на основных финансовых рынках.

Ради краткости мы не будем здесь подробно останавливаться на многочисленных силах (некоторые из которых, по общему признанию, спекулятивные), которые могут обеспечить дальнейший рост монетарных металлов, который мы ожидаем. Подробные комментарии по нашему обоснованию можно найти в наших предыдущих комментариях, а также у многих других наблюдателей.

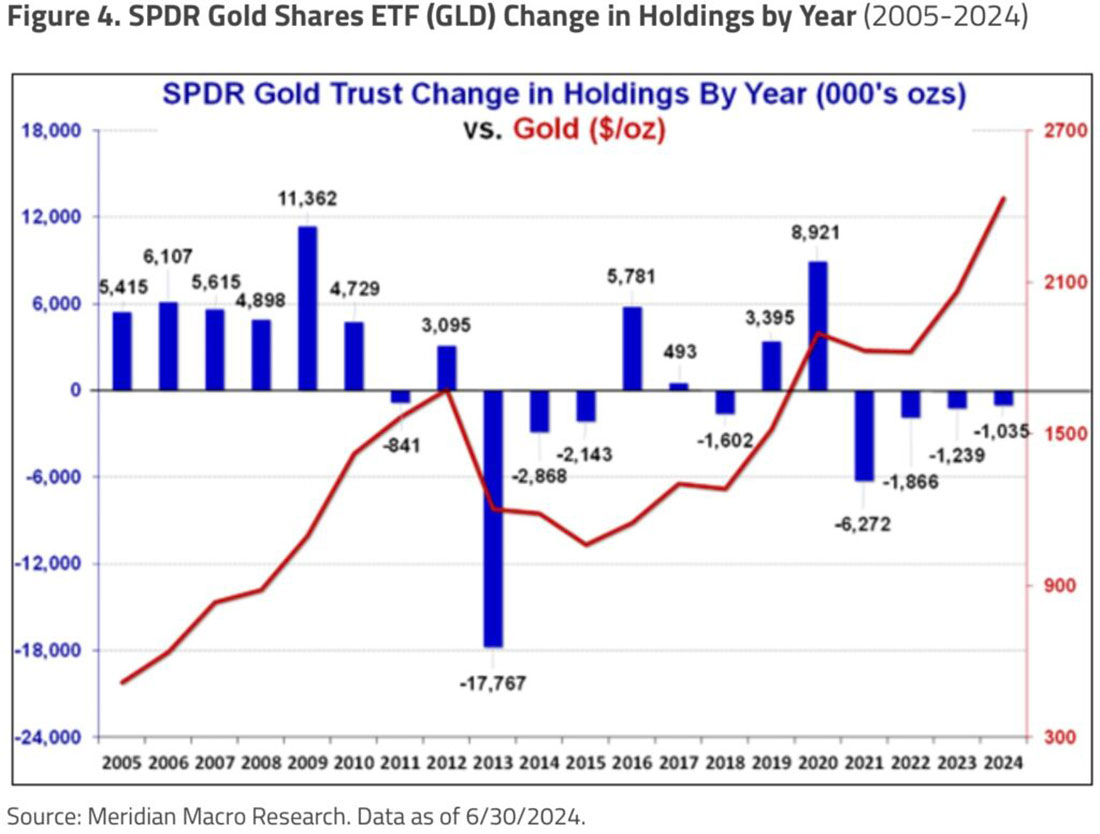

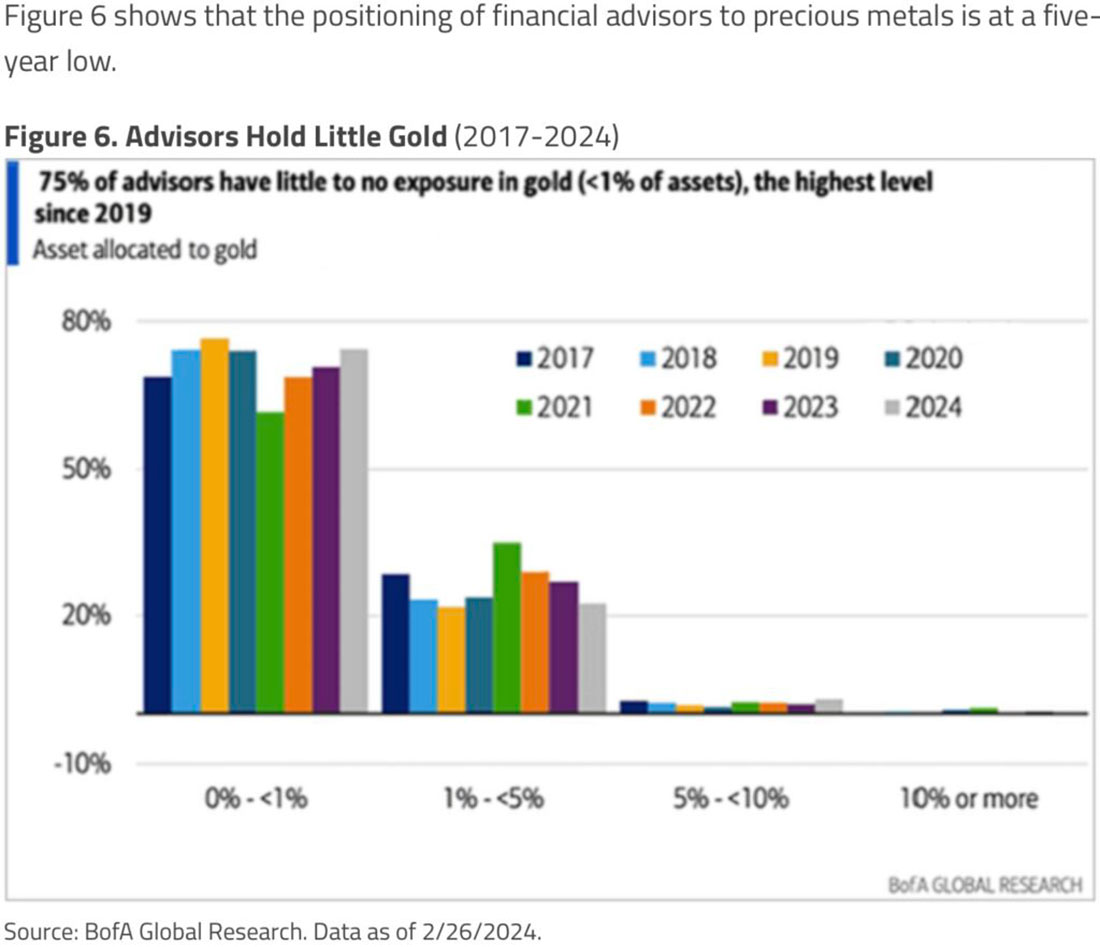

Западные инвесторы продолжают игнорировать золото

На данный момент достаточно отметить, что пятилетний рост золота на 78,92% произошел практически без участия инвесторов из США и Европы. Отрицательные инвестиционные потоки сохранились как в ETF, обеспеченных физическим золотом, так и в акциях горнодобывающих компаний.

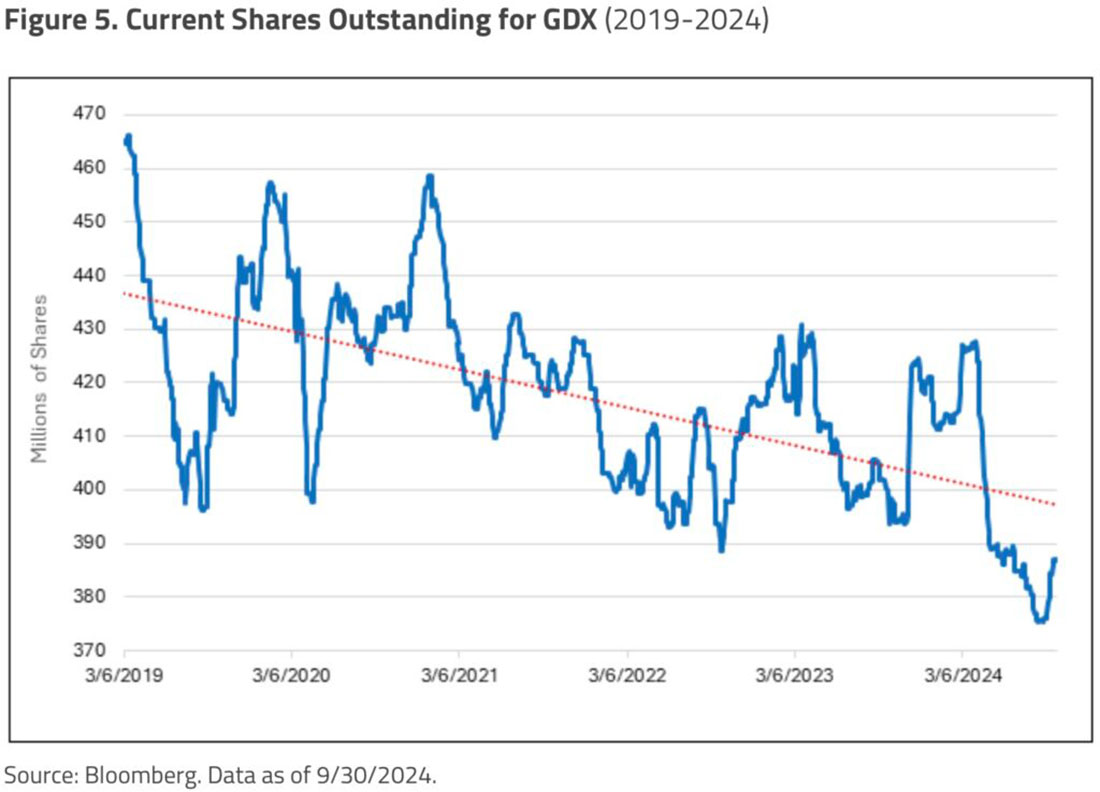

Когда инвесторы западного рынка капитала решат перераспределить небольшую часть своего капитала в золото, а есть несколько причин, по которым они могут это сделать, цена металла, скорее всего, вырастет. Влияние на акции горнодобывающих компаний, которые в совокупности имеют рыночную капитализацию, примерно равную Home Depot или Costco, по нашему мнению, существенно превысит процентный рост цены металла.

Стоит отметить, что после запуска GLD (SPDR Gold Shares ETF) в 2004 году притока примерно в 38 миллионов унций было достаточно, чтобы способствовать росту цены на золото на 300% с чуть менее $600 долларов до $1.900 долларов в августе 2011 года, что составляет семилетний период. С 2010 года количество денег (M2) увеличилось на 248%, в то время как количество золота увеличилось (за счет добычи) только на 22,2%. Количество долларов США, которые можно обменять на золото, увеличилось в 10 раз по сравнению с количеством физического золота за последние 15 лет.

Если сравнить соотношение долларов США и добытого золота, пятилетний рост цены золота в долларах США на 70% кажется как устойчивым, так и, вероятно, недостаточным. Ликвидность, созданная десятилетней политикой ФРС по сверхнизким процентным ставкам и QE (количественному смягчению), изначально нашла свое место в переоцененных акциях и различных других финансовых активах. Небольшая утечка из этих позиций будет представлять огромную покупательную способность по отношению к доступному металлу.

Ранний бычий рынок золота

По нашему мнению, текущий бычий рынок золота находится в зачаточном состоянии. Классические признаки раннего бычьего рынка включают широко распространенный скептицизм и общее недооценивание. Неизбежный переход психологии инвесторов от пессимизма к оптимизму занимает несколько лет. Долгосрочные инвесторы в акции горнодобывающих компаний начинают ощущать небольшое просветление на фоне ралли с начала года.

Искушению обналичить прибыль, которая ничтожна по сравнению с годами непродуктивной прибыли, трудно противостоять. Мы советуем проявить больше терпения. По нашему мнению, оценки остаются исключительно привлекательными, если предположить только продолжение спотового ценообразования на драгоценные металлы. Приток средств в крошечную вселенную добычи драгоценных металлов едва начался. Потенциал роста, который, вероятно, впереди, может стоить любого дополнительного ожидания.