ФРС наконец могла сосредоточиться на достижении своего мандата — полной занятости со стабильными ценами — посредством целевых уровней инфляции. «Великий эксперимент» ФРС начался. Целью было выровнять деловой цикл, удерживая экономику в состоянии постоянного бума — «цепи фискальной дисциплины» золота были сняты.

Но была проблема. Из-за массовой печати доллара США для покрытия расходов на войну во Вьетнаме и реформу социального обеспечения Никсон беспокоился о силе валюты своей страны. Как сохранить доллар США в качестве мировой резервной валюты, поддерживать спрос на высоком уровне, если, во-первых, вы убираете золотое обеспечение, а во-вторых, печатаете его до бесконечности?

Понимая, что США и остальной мир будут нуждаться в гораздо большем количестве нефти, и что Саудовская Аравия хочет продать крупнейшей в мире экономике (безусловно, США) больше нефти, Никсон и саудиты пришли к соглашению в 1973 году, согласно которому саудовская нефть будет закупаться за доллары США. В обмен на готовность Саудовской Аравии деноминировать свои продажи нефти в зеленых банкнотах Соединенные Штаты предложили оружие и защиту своих нефтяных месторождений от соседних стран.

Глобальные продажи нефти в долларах вызвали немедленный и сильный мировой спрос на доллары — так родился «нефтедоллар».

Конец фантомной сделки

Было ли на самом деле соглашение, требующее от Саудовской Аравии устанавливать цены на экспорт сырой нефти в долларах? Интернет и социальные сети в середине июня затрещали от новостей о том, что 50-летний «нефтедолларовый» пакт между двумя странами истек, что открыло саудовцам возможность продавать свою нефть в других валютах, тем самым нанеся смертельный удар по нефтедоллару.

Однако это были фейковые новости; такого соглашения никогда не существовало.

Morningstar процитировал Пола Донована, главного экономиста UBS Global Wealth Management, который сказал, что, хотя в июне 1974 года было подписано соглашение, оно не касалось валют, а касалось того, что саудовцы будут делать со своим недавно обретенным богатством.

Совместная комиссия США и Саудовской Аравии по экономическому сотрудничеству, созданная в июне 1974 года, не согласилась продавать нефть королевства в долларах, а вместо этого направить новое богатство после энергетического кризиса 1973 года на рынок казначейских облигаций США.

США будут закупать нефть у Саудовской Аравии и поставлять ей американскую военную помощь и оборудование, а саудиты будут инвестировать свои нефтяные доходы в казначейские облигации США (Project Syndicate, 5 июля 2024 г.)

Как утверждает автор мнений Bloomberg Хавьер Блас:

В своем первоначальном воплощении нефтедоллар был связан с переработкой нефтяных денег и гораздо меньше с тем, в какой валюте оценивалась и продавалась нефть. Саудовцы вкладывали деньги в американский суверенный долг, помогая Вашингтону финансировать дефицит, а взамен США предлагали секретность финансовых сделок и военную защиту.

Тем не менее, Morningstar отмечает, представление о том, что система нефтедоллара в значительной степени органически выросла из взаимной выгоды — а не из какого-то теневого соглашения, заключенного тайной кликой дипломатов, — остается неоспоримым фактом.

Автор Джозеф Адинолфи утверждает, что, хотя саудовцы в последнее время действительно стали более открыты для приема валют, отличных от доллара, в качестве оплаты за продажу нефти (например, китайских юаней), даже если такое соглашение будет достигнуто, тесные экономические и военные связи Саудовской Аравии с США, а также тот факт, что почти вся мировая система финансирования, страхования и транспортировки нефти требует долларов, скорее всего, не позволит коралевству отказаться от долларов. Донован говорит:

Более важный вопрос заключается в том, изменит ли Саудовская Аравия валюту, в которой она хранит свои [валютные] резервы, которые в настоящее время состоят по большей части из доллара.

В то время как доля доллара в мировых резервах постепенно снижалась — подробнее об этом ниже — ни одна конкурирующая валюта не бросила вызов его доминированию, согласно последним данным Международного валютного фонда.

Еще один аргумент в защиту нефтедоллара — это тот факт, что Саудовская Аравия привязывает свою валюту к доллару. Поддержание фиксированного обменного курса к доллару требует больших долларовых резервов. Хавьер Блас из Bloomberg признает, что соглашение о нефтедолларе (давайте перестанем называть его соглашением) имело смысл в 1970-х годах, когда у саудовцев было много денег и мало внутренних возможностей для их поглощения. Поглощение казначейских облигаций США было системой взаимной выгоды.

Сегодня ситуация иная.

Во-первых, Соединенные Штаты стали чистым экспортером сырой нефти и больше не зависят от импорта из Саудовской Аравии.

Во-вторых, у Саудовской Аравии больше нет излишков денег, которые ей нужно перерабатывать в казначейские облигации. Страна по-прежнему занимает много на рынке суверенного долга, но также продает активы, включая части своей национальной нефтяной компании, для финансирования своих экономических планов.

Project Syndicate отмечает, что совокупный текущий счет Саудовской Аравии близок к $1,5 триллиона долларов, что предполагает значительные долларовые активы.

Эр-Рияд по-прежнему имеет значительные резервы твердой валюты, некоторые из которых инвестированы в казначейские облигации США, но он больше их не накапливает. Китай и Япония держат гораздо больше казначейских облигаций США, чем Саудовская Аравия.

Таким образом, роль нефтедоллара ослабла.

Блас утверждает, что сила нефтедоллара может уменьшиться, но он не исчезнет совсем.

Я не думаю, что нефтедоллар умрет в ближайшее время. В разговорах на Ближнем Востоке я не чувствую никакого желания отказываться от американской валюты в рамках торговли нефтью.

Переход на другие валюты имеет больше проблем, чем преимуществ — и под другими валютами я подразумеваю евро, фунт стерлингов, швейцарский франк или иену. Принять китайскую валюту, как предполагает блогосфера, было бы еще сложнее. Доллар свободно конвертируем, юань — нет; доллар ликвиден, юань — нет. Этого достаточно.

(У Китая и Индии строгий контроль за движением капитала, что не позволяет их валютам продвигаться слишком далеко в качестве замены доллара).

Carson Group отмечает иронию объявления конца нефтедоллара, когда Соединенные Штаты и Саудовская Аравия находятся на грани подписания исторического соглашения о безопасности. По словам официальных лиц США и Саудовской Аравии, проект договора в общих чертах смоделирован по образцу пакта о взаимной безопасности Вашингтона с Японией:

В рамках соглашения, подписанного между США и Саудовской Аравией, Вашингтон получит доступ к территории и воздушным пространствам королевства в обмен на обещание оказать помощь в защите страны от возможных атак. Это также укрепит связи между Эр-Риядом и Вашингтоном, так как Китаю будет запрещено размещать свои военные базы в Саудовской Аравии и сотрудничать с ней в области безопасности.

Долларовые быки

Carson Group перечисляет три причины, по которым доллар США останется доминирующим и вряд ли будет свергнут в ближайшее время:

- Во-первых, в мировой торговле доминируют США, Китай и ЕС. Но она сильно перекошена, поскольку США импортируют гораздо больше, чем экспортируют. Китай является доминирующим экспортером, но даже Европа экспортирует больше, чем импортирует. Все это означает, что остальной мир завален долларами, которые они получают в обмен на поставку товаров американцам... И что они делают с полученными долларами США? Они инвестируют их в самый ликвидный и глубокий рынок капитала в мире, Соединенные Штаты Америки.

- Во-вторых, мир доверяет США, а значит, и доллару. Это связано с тем, что в США самые глубокие и ликвидные финансовые рынки, благодаря размеру экономики, силе экономики, открытой торговле и потокам капитала с небольшими ограничениями, сильному верховенству закона, правам собственности и истории правоприменения. Несмотря на то, что США составляют 25% мировой экономики, около 60% мировых валютных резервов находятся в долларах США. Они упали с 71% в 2000 году, но по-прежнему значительно опережают другие валюты. Доллар находится на одной стороне примерно 90% сделок на валютном рынке с оборотом в $7,5 триллиона долларов в день (Barron’s, 28 июля 2024 г.).

- В-третьих, доллар США доминирует в торговых счетах и международных финансах. За пределами Европы более 70% экспорта оплачивается долларами. Вряд ли это изменится в ближайшее время. Опять же, все хотят доллары, потому что они ликвидны и «безопасны». Это также означает, что доллар автоматически становится доминирующей валютой для международного банкинга. Около 60% международных банковских требований в иностранной валюте находятся в долларах, включая банковские депозиты, номинированные в иностранной валюте, и кредиты, взятые в иностранной валюте. Объемы были довольно стабильными с 2000 года и фактически увеличились за последнее десятилетие.

Долларовые медведи

Несмотря на то, что нефтедоллар на самом деле не рухнул, поскольку формального соглашения о его создании не было, есть люди, предсказывающие крах доллара. Мы кратко суммируем эти аргументы.

FXLeaders в июне написал, что растущее использование местных валют для трансграничных платежей, особенно странами БРИКС, Ближнего Востока и Азии, бросает вызов доминированию доллара и прокладывает путь к потенциально новой эре в мировых финансах.

Поскольку нефть оценивается в других валютах, мировой спрос на доллары может снизиться. Это может ослабить доллар и вызвать инфляцию в США, заставив Федеральную резервную систему пересмотреть вопрос о повышении процентных ставок.

Кроме того, если иностранные правительства будут держать меньше облигаций, это может увеличить расходы по заимствованиям для правительства США, поскольку держатели облигаций потребуют более высоких процентных ставок.

Доля доллара в мировых валютных резервах, безусловно, заслуживает внимания. По данным МВФ, она упала с 73% в 2021 году до 58,4% в 2023 году.

FXLeaders указывает на еще несколько тенденций, негативно влияющих на доллар, первая из которых — это развитие китайской системы трансграничных межбанковских платежей (CIPS) в качестве альтернативы SWIFT. Вторая — укрепление связей Саудовской Аравии с Китаем, включая двустороннюю торговлю на сумму $116 миллиардов долларов в 2023 году. В марте прошлого года Saudi Aramco впервые продала Китаю нефть по цене в юанях.

В статье Atlantic Council говорится, что по мере того, как страны из группы БРИКС и регионов, включая Ближний Восток и Азию, увеличивают использование местных валют для трансграничных платежей, растет восприятие того, что важность доллара в международных финансах снижается, особенно на мировых рынках нефти и использовании нефтедоллара.

Совет согласен с FXLeaders относительно важности растущего Китая, отмечая, что доля Соединенных Штатов в мировом ВВП снизилась с 40% в 1960 году до 25% сегодня. Между тем, экономика Китая превзошла экономику США по паритету покупательной способности.

Как уже упоминалось, США стали гораздо менее зависимыми от саудовской нефти благодаря сланцу. Напротив, Китай стал крупнейшим потребителем нефти Саудовской Аравии, на долю которого приходится более 20% нефтяного экспорта королевства.

Наконец, Саудовская Аравия готова присоединиться к БРИКС и стать партнером Китая и других стран в проекте mBridge, чтобы изучить возможность использования цифровых валют центральных банков в трансграничных платежах.

Atlantic Council заключает:

В обозримом будущем доминирование доллара сохранится. Но может начаться постепенная демократизация мирового финансового ландшафта, уступив место миру, в котором больше местных валют можно будет использовать для международных транзакций. В таком мире доллар останется заметным, но без своего чрезмерного влияния.

Мы можем говорить об относительной силе доллара по сравнению с другими валютами и его роли в финансовой системе как мировой резервной валюты. Мы согласны с теми, кто говорит, что доллар, скорее всего, никогда не будет затмен другой валютой или корзиной валют, такой как специальные права заимствования. Он просто слишком важен, ценен, безопасен, ликвиден, и его использование слишком широко распространено.

Краткосрочные движения доллара — это другая история, особенно потому, что они вызваны ключевыми элементами экономики США, такими как процентные ставки и инфляция.

Хотя доллар США недавно достиг исторических высот по отношению к нескольким валютам, включая евро и японскую иену, а благоприятное сочетание мягкой фискальной политики и жесткой денежно-кредитной политики способствовало росту доллара за последние несколько лет, эта тенденция подходит к концу, поскольку экономический рост замедляется, а ценовое давление становится умеренным. Федеральная резервная система, скорее всего, начнет снижать процентные ставки в сентябре, а цикл смягчения, вероятно, продолжится до 2026 года. Рынок деривативов ожидает около двух процентных пунктов сокращений (200 базисных пунктов) в целом (Barron’s).

Почему процентные ставки должны снизиться

Последовательные повышения процентных ставок подкрепили высокий курс доллара. Одной из проблем, которые это вызывает, является увеличение расходов американского правительства на обслуживание долга.

По оценкам Бюджетного управления Конгресса, чистые процентные платежи в процентах от ВВП, как ожидается, достигнут самого высокого уровня за последние два столетия.

ОЭСР заявляет, что к следующему году США столкнутся с самыми высокими расходами на обслуживание своего долга среди всех развитых экономик.

Необходимость снижения ставок становится еще более очевидной, если мы рассмотрим, как год высоких процентных ставок повлиял на экономику США.

В то время как домохозяйства с более высокими доходами выиграли от бурно развивающегося фондового рынка, высокой стоимости недвижимости и надежной доходности инвестиций, корпорации берут в долг больше, а потребители продолжают тратить, те, у кого низкие доходы, страдают от негативных последствий.

Bloomberg сообщает, что американцы дольше ищут работу, а уровень безработицы немного вырос. Малый бизнес ощущает боль от более дорогих кредитов. А домохозяйства с низкими доходами имеют просрочки по своим автокредитам и кредитным картам.

Процентные ставки по кредитным картам достигли 22,7% в мае.

В США доступность жилья близка к самому низкому уровню за последние три десятилетия, а в Канаде это стало вопросом выборов как на федеральном, так и на провинциальном уровнях.

По данным Национальной ассоциации риэлторов, при ипотеке на уровне штата около 7% ежемесячный платеж за жилье средней стоимости вырос до $2.291 доллара в мае по сравнению с $1.205 долларами три года назад.

Найм замедлился по сравнению с перегретыми уровнями двухлетней давности, и компании публикуют меньше вакансий, сообщает Bloomberg. Длительно безработные, определяемые как число людей, которые не работали в течение 27 недель или более, выросли до 1,5 миллиона в июне, что является самым высоким показателем с 2017 года, если исключить связанный с пандемией рост безработицы.

Компании продолжают занимать, несмотря на более высокие ставки, но, по прогнозам Fitch Ratings, уровень дефолта по кредитам с заемными средствами в этом году, по прогнозам, вырастет до 5,0–5,5%, что является самым высоким показателем с 2009 года.

Существует огромное количество проблем и множество компаний, которые разоряются из-за денежно-кредитной политики ФРС.

Заключение

Как долго правительство США будет продолжать причинять боль потребителям, которые составляют 70% экономики, а также малому и крупному бизнесу, посредством высоких процентных ставок?

По нашему мнению, снижение ставок скоро произойдет по всем вышеперечисленным причинам.

Когда ФРС снизит ставки, это быстро приведет к снижению доходности казначейских облигаций и снижению силы доллара, что даст толчок следующему росту цен на драгоценные металлы, золото и серебро.

Конечно, я рассматриваю сдержанность БРИКС в отношении покупки казначейских облигаций как часть более широкого движения по диверсификации мировых финансов и сокращению доминирования доллара. По моему мнению, это, скорее всего, продолжится, поскольку ситуация с долгом США ухудшается, а кредитные агентства наступают.

Но я также рассматриваю недавние покупки Канадой, Европой и мировыми финансовыми центрами как способ поддержать доллар США.

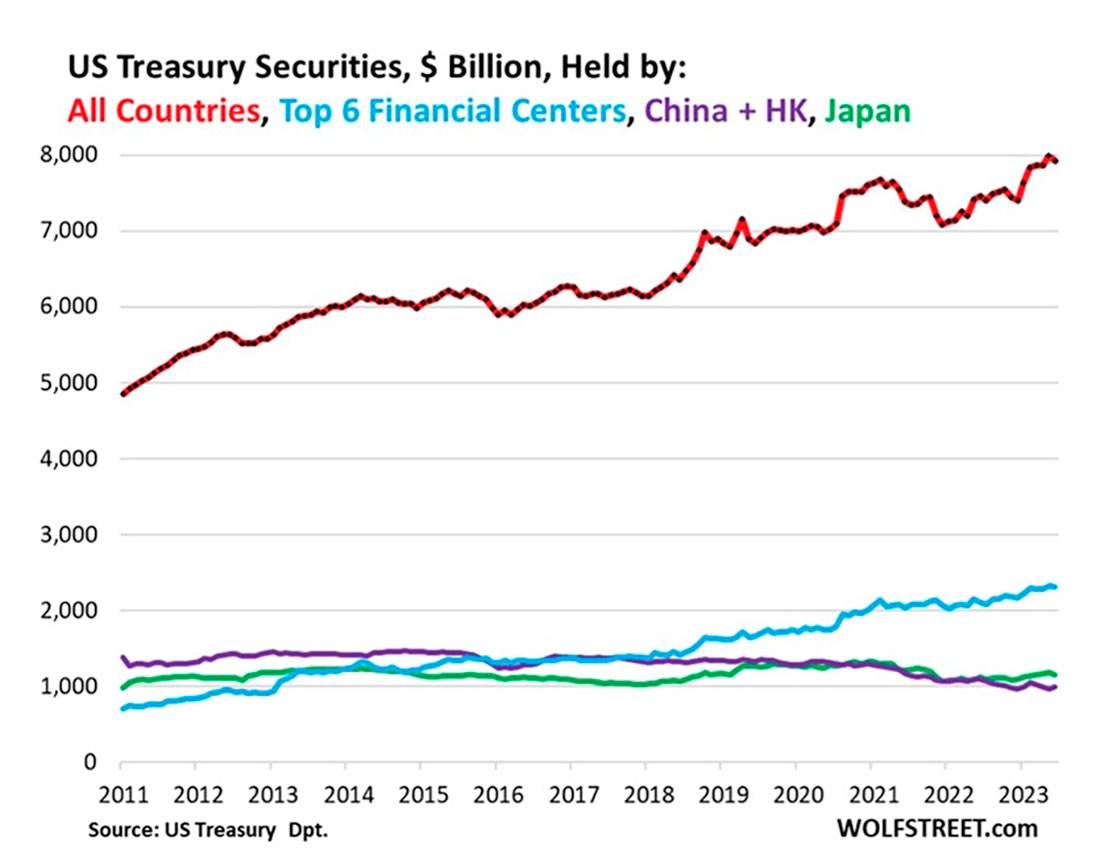

Wolf Street приводит графики, показывающие, что шесть крупнейших финансовых центров (Лондон, Бельгия, Люксембург, Швейцария, Каймановы острова, Ирландия) в настоящее время держат казначейские обязательства на сумму $2,3 триллиона долларов, что на 9,2% больше, чем в предыдущем году.

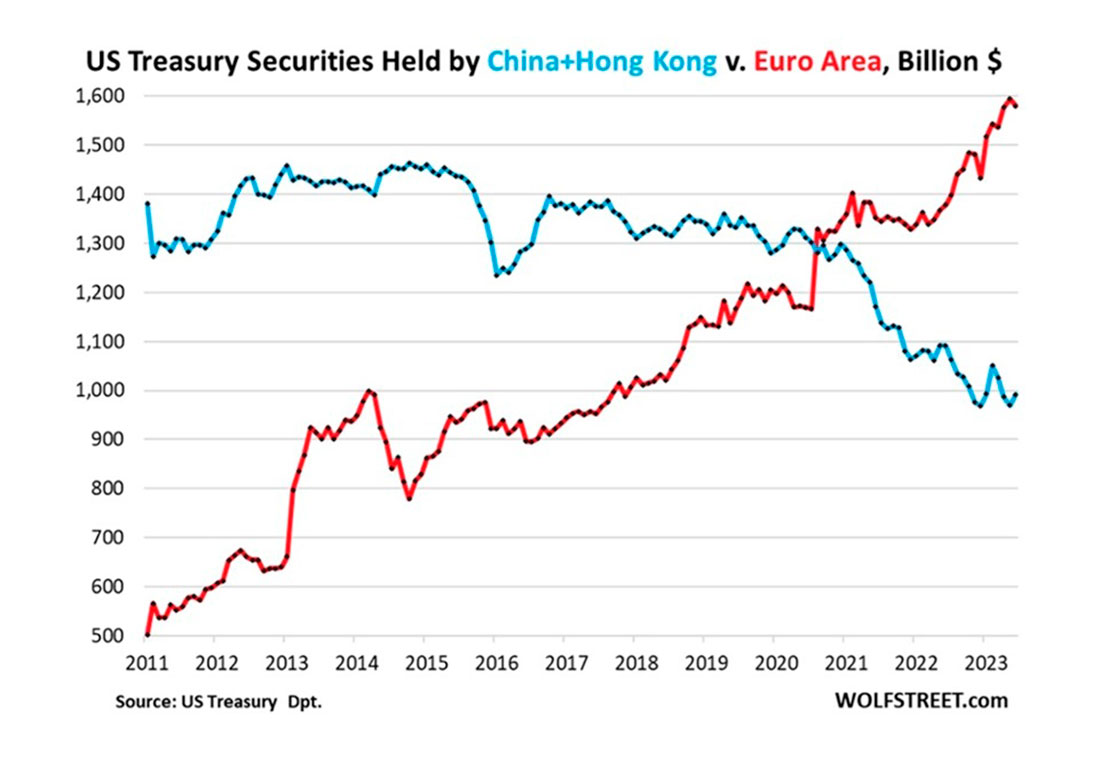

Страны еврозоны также стремительно вкладывают средства в казначейские обязательства, увеличив свои активы с $500 миллиардов долларов в 2011 году до $1,58 триллиона долларов сейчас, говорит Wolf Street, добавляя, что в годовом исчислении активы еврозоны выросли на $202 миллиарда долларов, или на 14,6%.

Франция является одним из крупнейших игроков, достигнув в апреле рекордных $277 миллиардов долларов по сравнению с $87 миллиардами долларов Германии.

Другими крупнейшими иностранными держателями казначейских ценных бумаг являются Канада, $338 миллиардов, что на 36,9% больше, чем в предыдущем году, и Тайвань, который увеличил активы на 5,3% до $257 миллиардов.

Япония владеет $1,5 трлн долларов, что на 2,2% больше, чем год назад, но ключевыми игроками являются Китай и Гонконг вместе взятые, которые владеют на 9,1% меньше казначейских облигаций по сравнению с прошлым годом, на сумму $992 млрд долларов.

Для сравнения, в период с 2012 по 2017 год эта сумма превысила $1,4 триллиона долларов.

Доминирование доллара США и «непомерная привилегия», которую предоставляет резервная валюта, не подвергаются риску. Но в краткосрочной перспективе падение доллара практически неизбежно из-за предстоящего изменения денежно-кредитной политики.