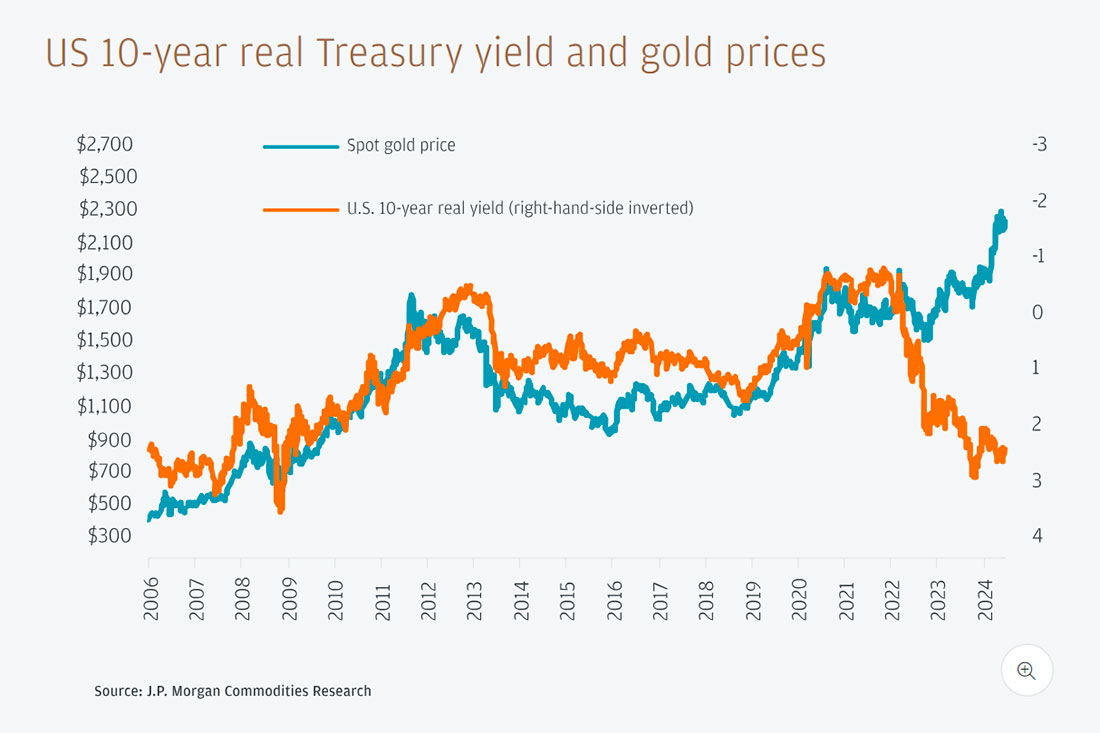

В отчете, опубликованном 15 июля, стратеги отметили, что более слабый доллар и более низкие процентные ставки в США традиционно повышают привлекательность недоходного золота, но с начала 2022 года связь золота с реальной доходностью облигаций ухудшается.

Возрождение золота произошло раньше, чем ожидалось, поскольку оно еще больше отделяется от реальной доходности. Мы структурно оптимистичны по золоту с четвертого квартала 2022 года, и, поскольку в апреле цены на золото превысили $2.400 долларов, ралли произошло раньше и было гораздо более резким, чем ожидалось.

Это было особенно удивительно, учитывая, что оно совпало с тем, что снижение ставок ФРС перестали учитывать в цене, а реальная доходность в США выросла из-за более сильных данных по труду и инфляции.

Грегори Ширер

На фоне ухудшения геополитики, усиления санкций и дедолларизации наблюдается возросший аппетит к покупке реальных активов, включая золото, пишет Ширер.

Недавние данные также показывают нежелание физических держателей продавать свое золото, несмотря на сильный рост цен, подчеркивая структурно бычьи факторы, независимо от реальной доходности облигаций США.

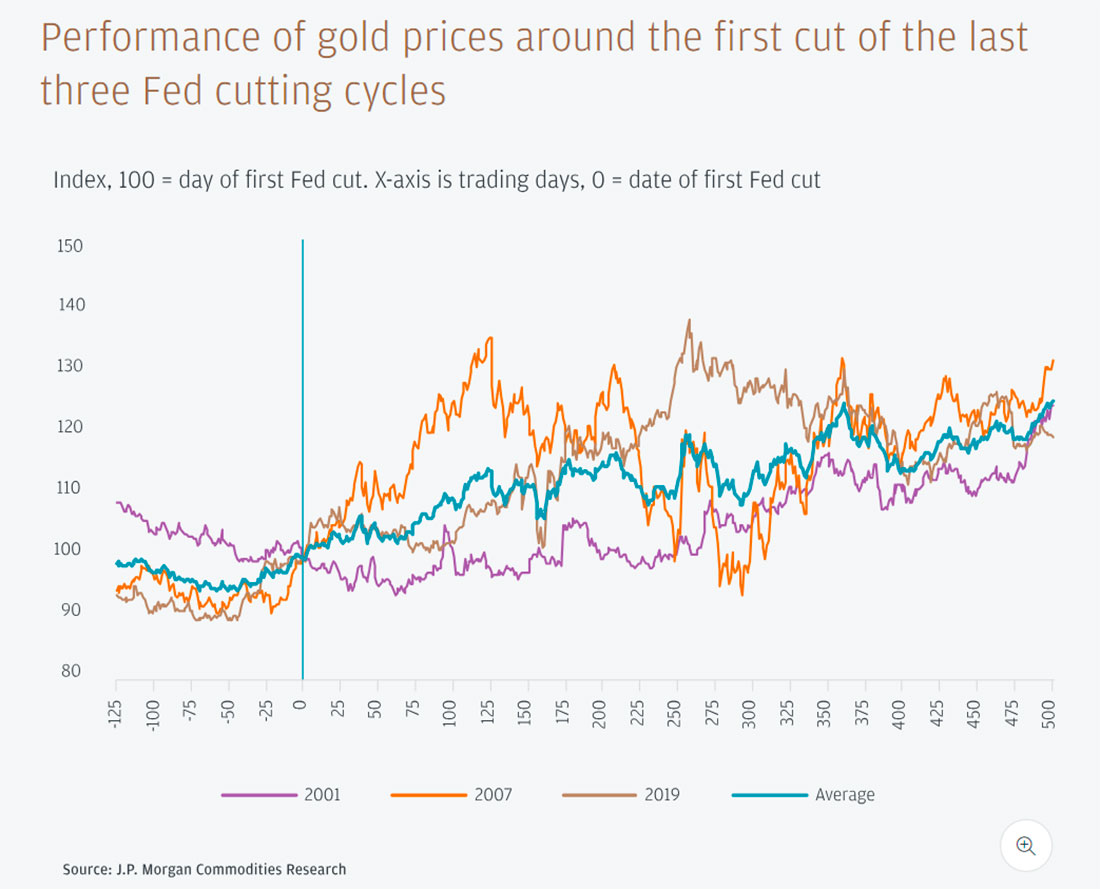

Поскольку цены на золото уже колеблются вблизи исторических максимумов, J.P. Morgan видит дальнейший потенциал для желтого металла, поскольку ставки в США скоро снизят.

Многие структурные бычьи драйверы реального актива, такого как золото, включая опасения по поводу бюджетного дефицита в США, диверсификацию резервов центрального банка золотом, инфляционное хеджирование и ухудшение геополитического ландшафта, подняли цены до новых рекордных максимумов в этом году, несмотря на сильный доллар и более высокую доходность американских облигаций, [и], вероятно, такой расклад останется в силе независимо от результатов выборов в США этой осенью. Тем не менее, рынки драгоценных металлов будут сосредоточены на любых потенциальных изменениях политики.

Наташа Канева

Ширер подтвердил твердую положительную позицию компании в отношении среднесрочных перспектив цен на золото и серебро.

Мы уверены в бычьем среднесрочном прогнозе для золота и серебра на 2024 год и первую половину 2025 года. Однако время входа на рынок по-прежнему имеет большое значение.

Согласно отчету, восстановление в ближайшие месяцы даст инвесторам «шанс начать позиционирование для дальнейшего роста» в ожидании снижения ставок Федеральной резервной системы.

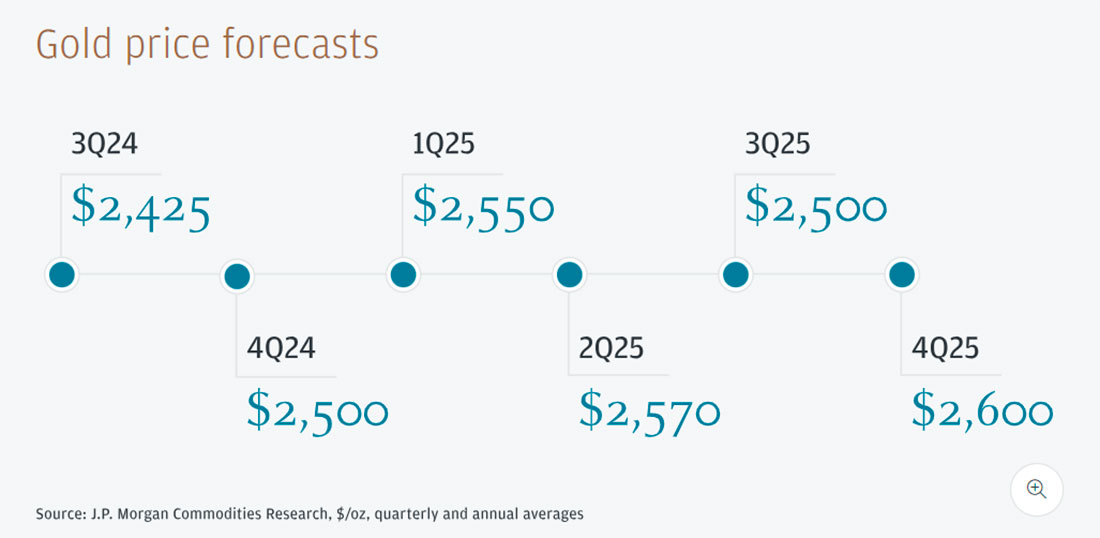

Фирма также повысила свои целевые цены на золото на этот и следующий год. Согласно последним оценкам J.P. Morgan Research, к концу 2024 года ожидается, что цена золота достигнет $2.500 долларов. Новые оценки предполагают, что цикл снижения ставок ФРС начнется только в ноябре, в то время как рынки полностью готовы к сентябрьскому сокращению.

В ближайшие кварталы золото продолжит расти. Мы прогнозируем среднюю цену в $2.500 долларов в четвертом квартале 2024 года и $2.600 долларов в 2025 году.

Новые прогнозы цен основаны на обновленных экономических прогнозах J.P. Morgan, согласно которым базовая инфляция в США снизится до 3,5% в 2024 году и 2,6% в 2025 году.

Помимо краткосрочного возврата к среднему значению, самый большой медвежий риск, который фирма видит для желтого металла, заключается в том, что ФРС станет гораздо более агрессивной в своем таргетировании инфляции.

Хотя мы по-прежнему считаем, что это второстепенный риск, переход к гораздо более агрессивной политике ФРС, которая побудит рынок вернуться к учитыванию в цене повышения ставок, может негативно сказаться на золоте, даже несмотря на недавнюю отмену привязки к доходности. В конечном итоге это может привести к еще большему росту, если подтолкнет экономику к жесткой посадке, но путь к этому, вероятно, будет намного более ухабистым, чем предполагают наши прогнозы.

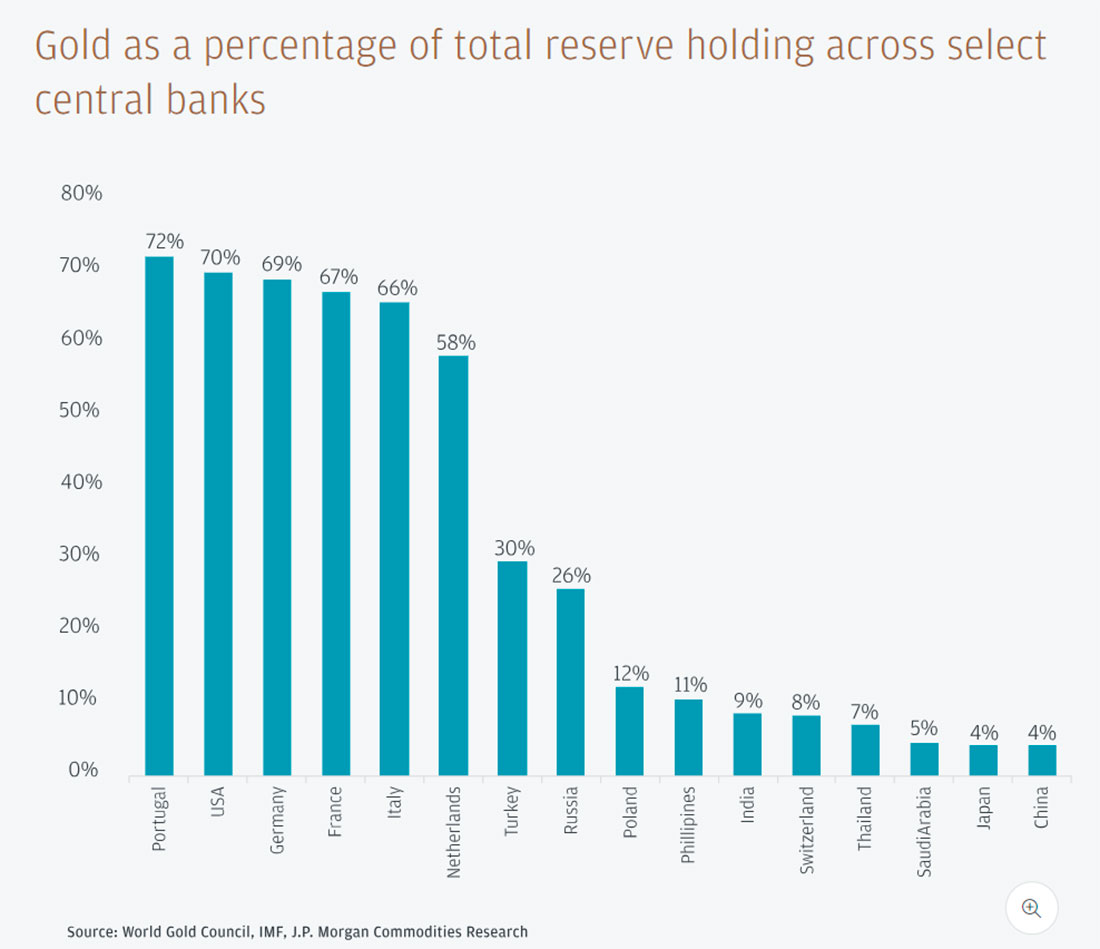

Фирма также ожидает, что сильный спрос со стороны центральных банков сохранится до 2024 года, отмечая, что, согласно последним данным Всемирного совета по золоту, чистые покупки в первом квартале составили 290 тонн — четвертый по величине квартал покупок с 2022 года.

Это также примерно на 36% выше квартального темпа (около 213 тонн), предполагаемого ежегодными оценками J.P. Morgan Research в 850 тонн в 2024 году. Увеличение чистых закупок на 70 тонн по сравнению с четвертым кварталом 2023 года также происходит несмотря на 5%-ное увеличение средней цены золота в квартальном исчислении.

В целом, высокий уровень покупок центральными банками, а также продолжающийся рост цен на золото с конца первого квартала заставляют нас задуматься о ценовой чувствительности спроса центральных банков.

Мы считаем, что уровень цен на золото оказывает минимальное влияние на долгосрочные планы покупок центральных банков, однако изменения цен, похоже, действительно влияют на темпы и частоту чистых покупок.

J.P. Morgan также считает, что возросший аппетит инвесторов на рынке физического золота является основным фактором, способствующим будущему ралли золота.

Общие запасы золота в ETF неуклонно снижались с середины 2022 года, но также и запасы золота в лондонских хранилищах, поскольку спрос со стороны центральных банков развивающихся стран и физических потребителей физически компенсировал отток из ETF.

Рост вложений инвесторов в ETF, вызванное началом цикла сокращений, может быстро привести к ужесточению рынка физического золота и, как ожидается, будет позитивным для драгметалла, поддержав рост цен во второй половине 2024 года.

Хотя на данный момент динамика цен на золото может быть полностью отделена от реальной доходности и политики ФРС, мы по-прежнему думаем, что это добавит дополнительную поддержку позднее в этом году, главным образом, за счет возможного сдвига обратно в сторону розничного притока в ETF, поскольку фонды денежного рынка становятся менее привлекательными.

Цены на золото уже поднялись выше, несмотря на то, что запасы ETF продолжают проседать, и разворот на данном этапе может быть весьма бычьим, что приведет к еще одному устойчивому росту цен.