С 8 марта по 24 апреля 2023 года цена на золото поднялась более чем на 9%, опередив индекс S&P 500, рост которого за тот же промежуток времени составил чуть более 3%. Ралли, по-видимому, было связано с банковским стрессом, который потенциально может повлиять на политический курс ФРС. В течение почти года кривая доходности казначейских облигаций США была перевернута, и многие аналитики верят, что экономика США движется к рецессии.

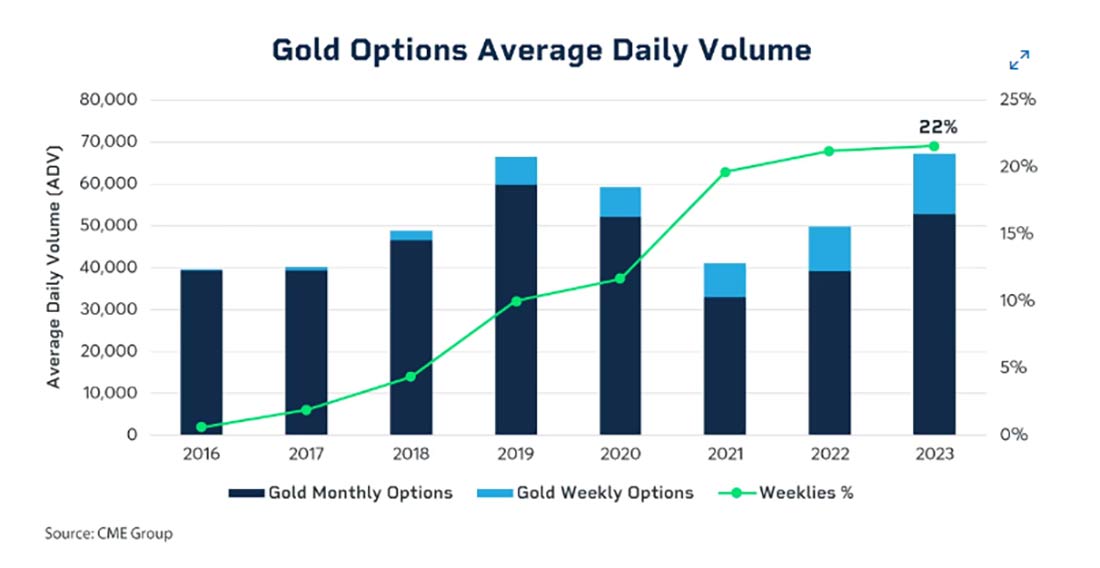

Эти и другие факторы привлекли повышенное внимание к рынку золота: в 2023 году объемы торгов опционами на фьючерсы достигли рекордных значений. Считается, что золото хорошо чувствует себя во времена экономического стресса. Но так ли это? Давайте обратимся к истории, которая расскажет, как золото ведет себя в трех сценариях – при инфляции, рецессии и стагфляции.

Является ли золото средством защиты от инфляции?

Было бы здорово, если бы ответ на этот вопрос был «да» или «нет», но, к сожалению, все немного сложнее. Последний крупный всплеск инфляции в США пришелся на период с 1973 по 1979 год. За это время инфляция в среднем составляла примерно 8,8% в год, а доходность золота достигала поразительных 35% в год.

Звучит разумно, поскольку инфляция предполагает ослабление доллара, а в подобных условиях участники рынка обычно обращаются к сырьевым товарам, чтобы сохранить покупательную способность. Но если копнуть немного глубже, можно увидеть еще одну деталь.

Основной движущей силой инфляции/стагфляции 70-х годов были повышенные цены на нефть. Это важно, потому что это влияет на то, как Федеральная резервная система и правительство оценивают свои силы в борьбе с инфляцией.

Агрессивное повышение ставок является эффективным инструментом, если причиной инфляции является чрезмерный спрос в системе, но когда причиной является повышенные цены на сырье, например, на нефть, ФРС не сможет отделаться одним лишь повышением ставок.

Возможно, рынок золота в 70-е годы отражал отсутствие уверенности в общих экономических перспективах и способности ФРС добиться успеха в выполнении своей задачи. Только в 1980-х годах председатель Федеральной резервной системы Пол Волкер решил, что для победы над инфляцией необходимо значительно повысить ставки, даже если это усугубит экономический стресс. Текущая инфляция отличается от предыдущей по нескольким причинам.

Инфляция 2021 года была вызвана государственными расходами, нарушением цепочки поставок и ставками, которые слишком долго были низкими.

Первые признаки инфляции появились в марте 2021 года, когда индекс потребительских цен (ИПЦ) подскочил, показав рост в годовом исчислении на 2,62%. В то время золото торговалось на отметке $1.700 долларов за унцию. В последующие месяцы и золото, и инфляция начали расти: ИПЦ достиг 9,06% в июле 2022 года, а золото установило циклический максимум около $2.050 долларов в марте того же года.

За семь месяцев после достижения максимума золото потеряло 20%, упав до минимума $1.625 долларов в октябре 2022 года. Но что такого произошло в марте 2022? В марте начался один из самых агрессивных циклов повышения ставок ФРС в истории. Как и следовало ожидать, доллар вырос, а золото упало.

Только в октябре рынок начал предвидеть прекращение повышения ставок. В этот момент рынок золота, казалось, переключил свое внимание с высоких ставок на прогнозы об их предстоящем снижении для борьбы с потенциальной рецессией.

В целом, золото, похоже, преуспевает в периоды инфляции, но сталкивается с трудностями, если рынки ожидают решительных действий со стороны ФРС. Проще говоря, золоту нравится инфляция, но не нравятся высокие ставки или укрепление доллара, которые ФРС может использовать для борьбы с ней.

Как ведет себя золото во время рецессии?

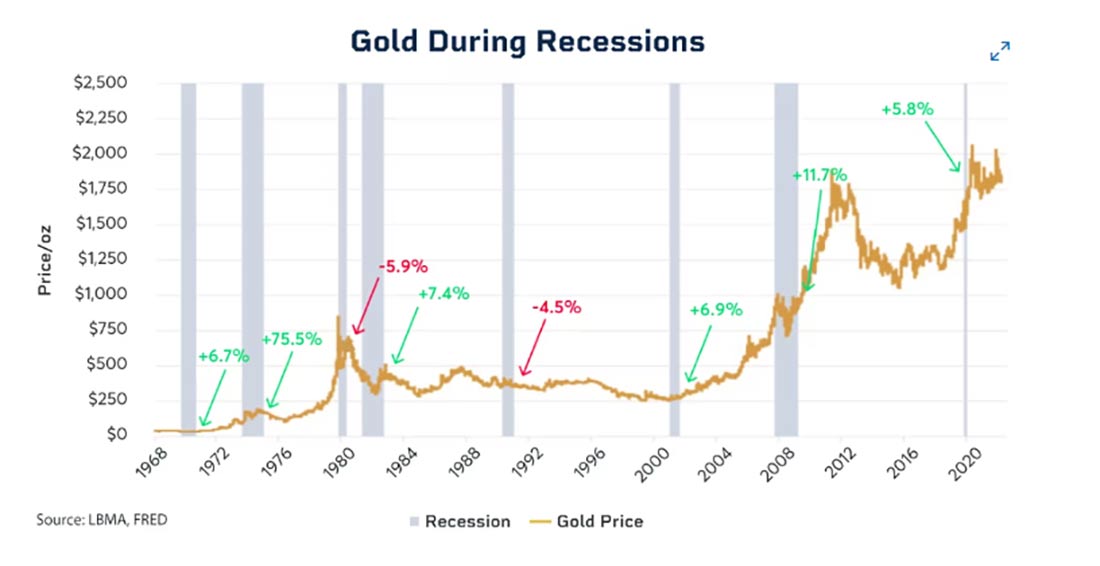

Между 1973 и 2020 годами произошло восемь рецессий. В шести случаях золото превосходило индекс S&P 500. Исключениями стали 1981 и 1990 годы. 1981 год был уникален тем, что Пол Волкер агрессивно повысил процентные ставки для борьбы с высокой инфляцией 1970-х годов. В 1990 году рецессия была умеренной, и она наступила в период, когда из-за хороших макроэкономических условий во всем мире центральные банки продавали золото. В остальных шести случаях драгметалл проявил себя очень хорошо. За временной промежуток в полгода до начала рецессии и через шесть месяцев после ее окончания средний рост цены на золото составлял 28%, и драгоценный металл обгонял индекс S&P 500 на 37%.

Причина такого поведения, похоже, больше связана с реакцией Федеральной резервной системы и федерального правительства на рецессию, чем с самой рецессией.

Когда экономика начинает сокращаться, ФРС снижает ставки и увеличивает ликвидность. Федеральное правительство использует кейнсианский принцип увеличения заимствований и расходов. Золоту нравятся низкие ставки, потому что это означает снижение альтернативных издержек владения металлом.

Золото также выигрывает от общего увеличения денежной массы в системе, особенно когда слабость экономики препятствует инвестированию в чувствительные к экономическому состоянию акции. Великий финансовый кризис 2008 года был прекрасным примером. ФРС снизила ставку по фондам с 4,75% в конце 2007 года практически до 0% к 2009 и сохраняла ставки близкими к нулю в течение следующих шести лет. За этот период цена на золото выросла почти на 50%.

Как золото чувствует себя при стагфляции?

Стагфляция — это период застойного экономического роста, повышенной инфляции и высокого уровня безработицы. Самый неприятный эпизод стагфляции пришелся на середину-конец 1970-х годов, когда высокие цены на нефть подпитывали инфляцию и служили серьезным препятствием для общего экономического роста. Нефтяное эмбарго ОПЕК привело к росту цен на нефть с $25 долларов за баррель в 1973 году до $144 долларов к 1980 году.

Высокие цены на нефть привели к значительному замедлению экономического роста. Стагнирующая экономика открывает путь для стимулирования со стороны ФРС и усиления государственного бюджетного вмешательства. В обычное время это пошло бы на пользу отдельным компаниям и их акциям, так как стоимость заимствований снижается. Однако во времена стагфляции инвесторы не уверены в том, что инициатива будет успешной, поскольку компании изо всех сил пытаются оставаться прибыльными.

Следовательно, ликвидность, которая вливается в систему, обычно не попадает в акции традиционных компаний. И золото часто от этого выигрывает.

Стагфляция создает экономическую неопределенность, поскольку нарушает традиционную взаимосвязь между инфляцией и безработицей. Исторически сложилось так, что золото преуспевает в условиях экономической неопределенности.

К сожалению, набор данных о доходности золота в периоды стагфляции ограничен, поскольку в наше время наблюдался только один такой случай. Что интересно, так это то, что в настоящее время экономическая активность, по-видимому, замедляется, а цены на энергоносители постепенно растут, особенно после неожиданного сокращения добычи ОПЕК в апреле и намека на то, что правительство США начнет закупку нефти для пополнения стратегических запасов в ближайшие месяцы.