Во вторник Майк МакГлоун опубликовал полугодовой прогноз по металлам и сырьевым товарам:

Тот факт, что медь достигла нового максимума в первом полугодии, а сырая нефть не выросла, может свидетельствовать о том, что металл будет опережать ископаемое топливо в долгосрочной перспективе.

Тем не менее, золото, похоже, одержало верх над большинством сырьевых товаров. Если фондовый рынок США сможет удержаться на плаву — общая доходность индекса S&P 500 за первое полугодие до 24 июня составит около 16%, — цены на цветные металлы также останутся сильными. Риски некоторого отката кажутся повышенными, что может иметь благоприятные последствия для золота.

Он добавил, что имущественный кризис в Китае и растущее сопротивление экспорту сказываются на доходности 10-летних облигаций страны, которая упала до 2,25%, самого низкого уровня с 2006 года.

«Безграничная дружба» между лидерами России и Китая, возможно, изменила мировой порядок, и золото оказалось в центре внимания. Мы ожидаем, что драгметалл продолжит дорожать во второй половине года.

Макглоун также указал на другие корреляции, которые кажутся очень позитивными для цен на золото, несмотря на то, что они предсказывают негативные показатели для экономики в целом.

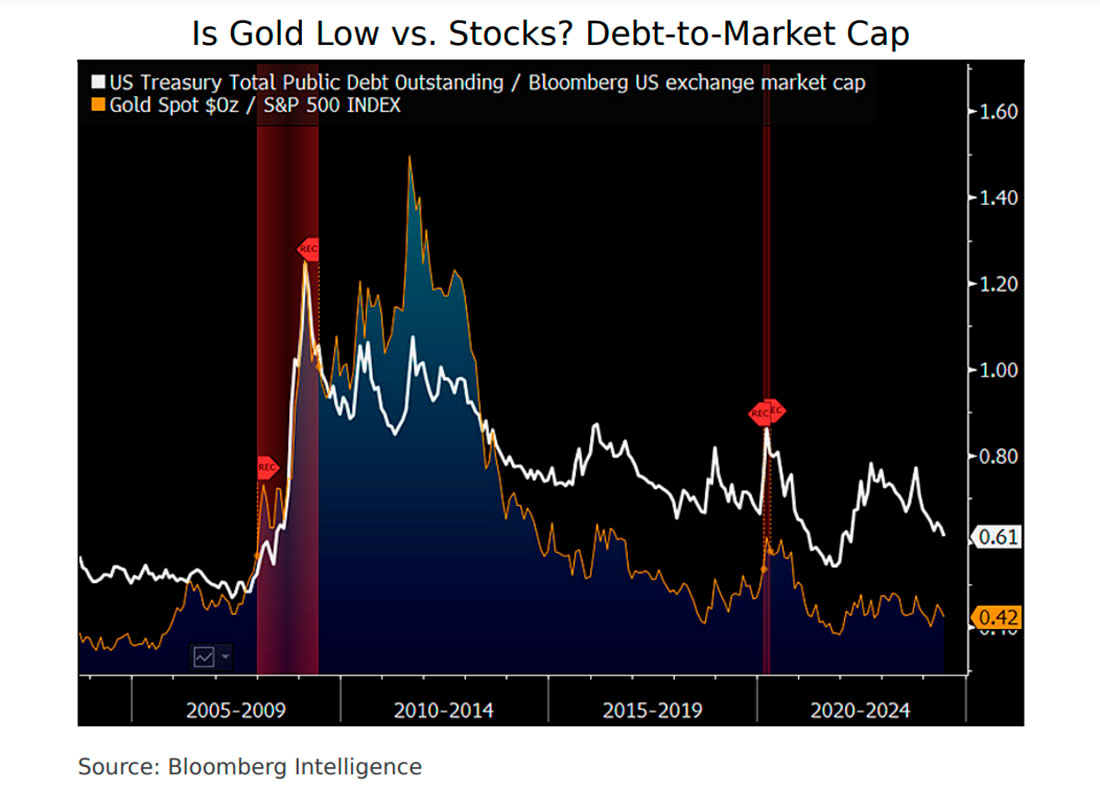

Золото против индекса S&P 500 и совокупного государственного долга США по сравнению с капитализацией фондового рынка в том же масштабе может продемонстрировать потенциал роста для металла.

Отношение золота к индексу S&P 500 (SPX) на уровне 0,43 на 24 июня примерно такое же, как и в 2007 году, незадолго до Великой рецессии. Что примечательно на нашем графике, так это соотношение долга к рыночной капитализации, которое составляло около 50% 17 лет назад, а сейчас составляет 60%.

Склонность к дальнейшему росту долга и некоторое просроченное восстановление возросших акций могут быть частью того, что объясняет 13%-ный прирост золота в 2024 году. Медь выросла примерно на 10%, но скачок до нового максимума в $5,20 за фунт, судя по всему, был вызван спекулятивными фьючерсами с намеками на эфемерность и ликвидацию. Общее отношение долга к рынку достигло пика в 1,35x в 2009 году, а соотношение золото / SPX достигло почти 1,7x в 2011 году.

В целом, Bloomberg Intelligence прогнозирует менее неопределенную ситуацию с ценами на золото во второй половине года, которые, как ожидается, продолжат расти.

Драгоценные металлы занимают лидирующие позиции в нашей годовой системе показателей, а промышленные — самые низкие, и эти тенденции могут ускориться во втором полугодии. Несмотря на укрепление доллара США, рост цен на серебро, золото и медь может быть признаком разнонаправленного роста цен на металлы, хотя мы видим большие риски снижения цен на базовые металлы.

Он также отметил, что промышленный спрос на серебро все больше смещается, и серый металл демонетизируется золотом.

Если не произойдет неожиданной разрядки в «холодной войне 2.0», мы ожидаем, что золото будет лидировать по показателям во второй половине года. Снижение цен на фондовом рынке США может стать главным риском для меди и цветных металлов и попутным ветром для золота.

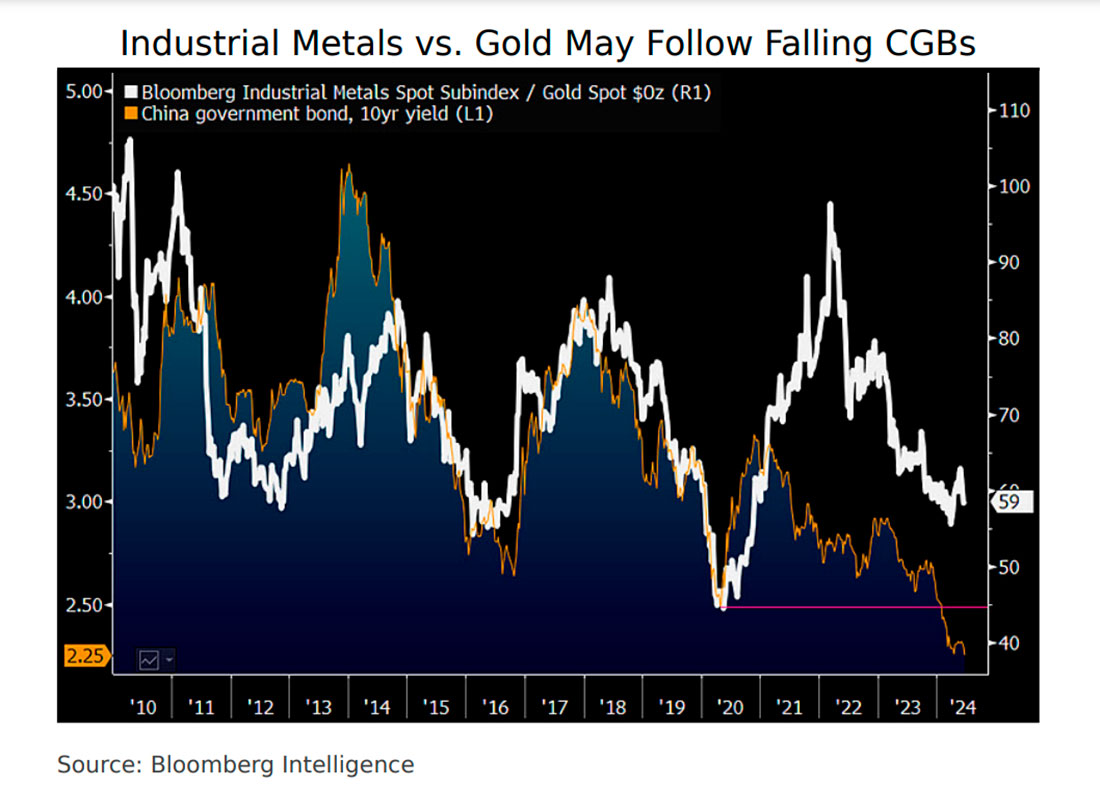

МакГлоун сказал, что снижение цен на промышленные металлы по отношению к цене на золото может ускориться, если будут какие-либо признаки повышения доходности государственных облигаций Китая (CGB).

18 июня доходность 10-летних облигаций Китая составила 2,25%, что свидетельствует о новом минимуме в соотношении спотового субиндекса промышленных металлов Bloomberg (BCOMIN) к золоту. Соотношение BCOMIN / золото, составляющее около 60, снизилось со 100 в конце 2009 года. На графике ниже показана тесная связь с китайскими государственными облигациями.

Наш вывод заключается в том, что, возможно, мало что может остановить тенденцию к снижению цен на цветные металлы по сравнению с ценами на драгоценные металлы, особенно с учетом того, что центральные банки демонстрируют признаки дефляционной рецессии.

Индекс Hang Seng, находящийся на самом низком уровне против индекса S&P 500 с 1975 года, может предвещать высокий риск для мировой экономики — некоторое возобновление тестирования. Самый масштабный в истории денежный поток и СВО России на Украине привели к тому, что соотношение BCOMIN / золото достигло пика в 2022 году, и это «похмелье» может затянуться надолго.

МакГлоун также согласен с преобладающим мнением о том, что цены на золото вырастут, когда Федеральная резервная система начнет снижать процентные ставки.

Ожидания в отношении поддержки рисковых активов на фоне возможного снижения ставок ФРС могут последовать за уроками того, чего, по мнению многих рынков, не произойдет, что окажет положительное влияние на золото. Около 2,3 унций металла, эквивалентных индексу S&P 500 (SPX), сопоставимы с пиком 1999 года в 5,6 и средним значением за 50 лет в 1,6. На нашем графике показатель SPX / золото на 17 июня соответствует минимуму 2003 года.

Ключевым вопросом на второе полугодие может быть: восстановится ли соотношение или возобновится нисходящий тренд с пика 25-летней давности? Мы склоняемся ко второму варианту, и начало сокращений ставок центральным банком может стать катализатором.

Золото всегда демонстрировало лучшие результаты, когда соотношение SPX / золото превышало 2x и ФРС смягчала свои меры. Примерно на 200 базисных пунктов выше индекса потребительских цен, ставка по фондам повышена, как и соотношение фондового рынка к ВВП и золоту, что может быть основным фактором высокой инфляции.

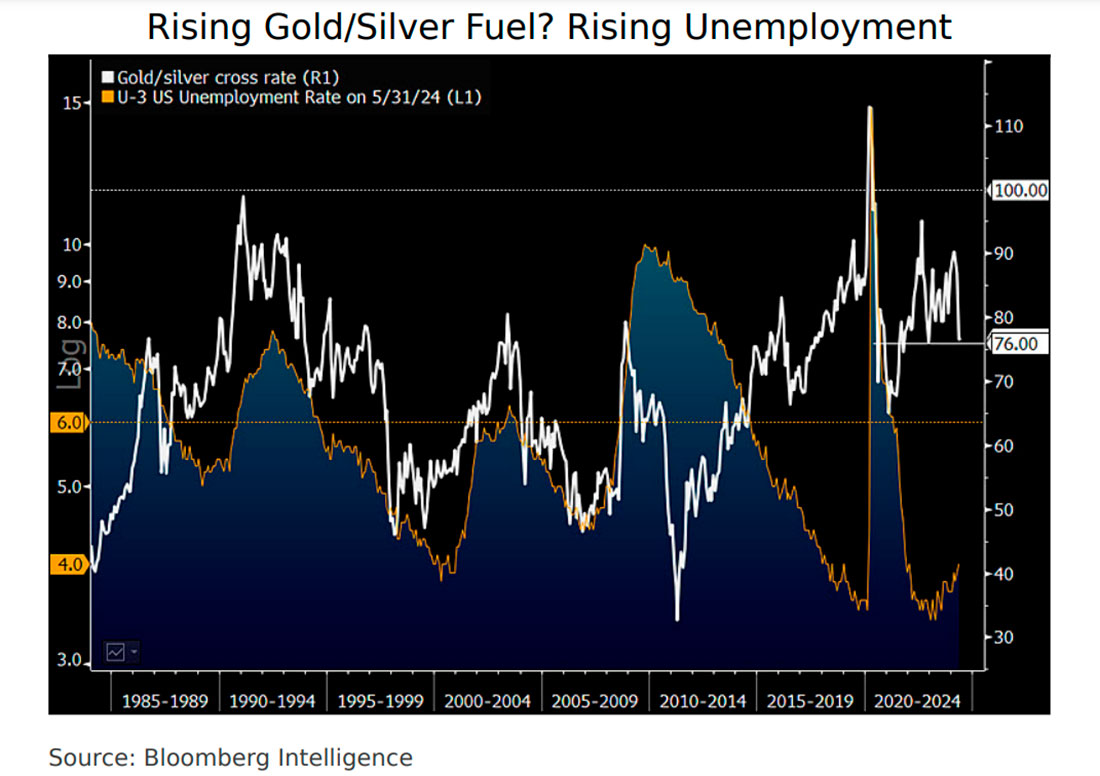

Агентство Bloomberg Intelligence также прогнозирует рост цен на золото по отношению к серебру после того, как пара золото / серебро, вероятно, достигла дна в прошлом месяце.

Тот факт, что уровень безработицы никогда не опускался ниже аналогичного минимума в 3,4% в 2023 году, не превысив 6% (с 1947 года), может поддержать золото по отношению к серебру. Наш график показывает тесную связь между крестом из драгоценных металлов и уровнем безработицы, особенно после того, как уровень безработицы восстановился примерно так же, как сейчас.

Соотношение серебра к золоту на уровне 73 в мае — самое низкое с 2021 года — могло бы установить нижний уровень под крестом. С учетом достижения уровня 77 20 июня, 73 выглядит как ключевая поддержка на пути к максимуму первого квартала чуть выше 90.

Что мешает золотому / серебряному кресту расти из-за безработицы, может стать главным вопросом для второго полугодия — и наша предвзятость незначительна.

Уровень безработицы редко меняет курс, и, поскольку индекс потребительских цен из года в год падает ниже уровня растущей безработицы впервые с 1982 года, попутный ветер для золота и серебра выглядит сильным.