Рискуя говорить за себя, мы искренне верим, что унаследованные дисбалансы современной эпохи нетрадиционного центрального банка наконец-то возвращаются домой. Усугубленная грубыми излишествами постковидного фискального стимулирования и денежной экспансии, финансовая система США обременена несостоятельными объемами неэффективных инвестиций и непродуктивного долга. Даже самые оптимистичные быки признают, что чрезмерный долг в конечном итоге должен быть рационализирован.

Оглядываясь назад, можно сказать, что приливная волна ликвидности после COVID в размере $10 триллионов долларов была достаточно большой, чтобы приостановить одно из самых прочных экономических отношений за последние 40 лет.

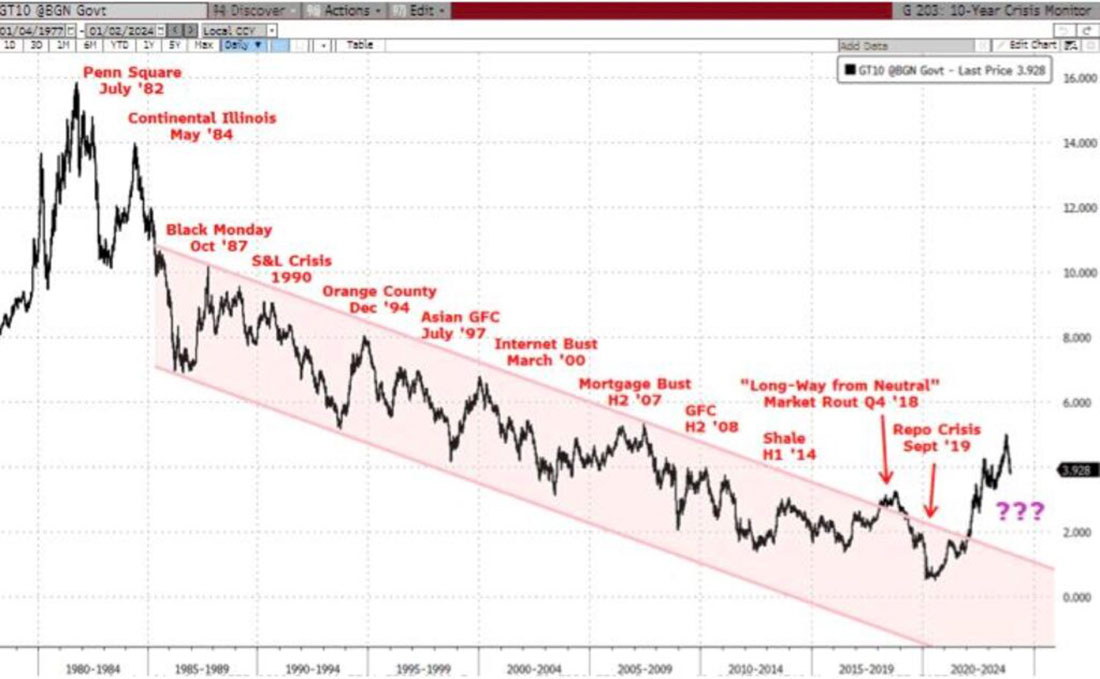

С тех пор как в 1980-х годах началось наращивание долга США, не только долгосрочные ставки неуклонно снижались, но и в каждом случае, когда доходность 10-летних казначейских облигаций существенно росла, наступал финансовый кризис.

Как показано на графике ниже, нисходящий тренд доходности 10-летних казначейских облигаций сформировал удивительно последовательный канал с 1985 года. До цикла ликвидности COVID каждый раз, когда доходность 10-летних облигаций приближалась к вершине этого канала, начинался своего рода финансовый кризис.

С тех пор как ФРС начала агрессивное ужесточение в марте 2022 года, доходность 10-летних облигаций решительно преодолела 40-летний нисходящий тренд. По правде говоря, мы шокированы тем, что долгосрочные ставки смогли подняться так высоко, не нанеся более заметного ущерба финансовой системе, но мы узнали, что это тип системной компенсации, которую можно купить за $10 триллионов долларов!

Как бы впечатляюще ни была устойчивость экономики США, это лишь вопрос времени, когда буфер стимулирования будет исчерпан и реальность наступит. Наше обширное исследование динамики долга и денежно-кредитной политики вселяет в нас твердое убеждение, что сегодняшняя финансовая система США с чрезмерным левериджем не может выдержать нормализованные структуры ставок без очистки триллионов долларов неэффективных инвестиций и непродуктивного капитала.

Это наш нарратив, и мы придерживаемся его. Наш единственный вопрос: когда и как быстро структуры ставок вернутся к своему предыдущему нисходящему тренду? Как в долгосрочной, так и в краткосрочной перспективе мы ожидаем дальнейшего снижения ставок и гораздо более быстрого, чем текущий консенсус.

Независимо от того, что ФРС попытается сделать в будущем, бычий рынок 40-летних облигаций закончился, и начался медвежий. Это означает, что после окончания цикла снижения ставок мы должны ожидать, что ставки продолжат расти. Это парализует экономику США и в конечном итоге заставит правительство пойти на значительное сокращение расходов. Независимо от этого, эта стагфляция в стиле 1970-х годов будет дико оптимистичной для золота, серебра и высококачественных акций горнодобывающих и геологоразведочных компаний.