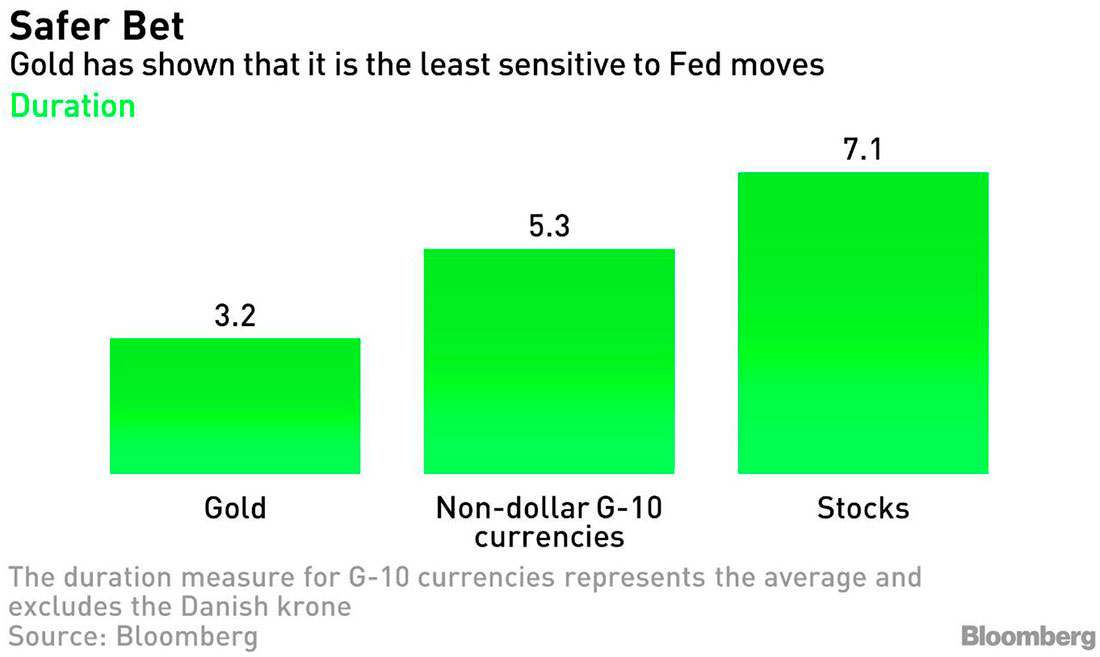

Эмпирическая продолжительность золота в текущем цикле ФРС составляет чуть более трех лет, по сравнению с 7,1 года акций. Недолларовые валюты, входящие в G-10, имеют продолжительность 5,3 года.

Эмпирическая продолжительность измеряет процентное изменение актива в ответ на изменение процентных ставок на 1 процентный пункт.

Золото по-прежнему колеблется около минимума для этого цикла в $1.615 долларов за унцию, что на 12% меньше, чем в начале года, когда ФРС повысила базовую процентную ставку на 300 базисных пунктов, и еще 75 базисных пунктов на этой неделе уже учтены в цене.

В текущем цикле средняя продолжительность недолларовых валют G-10 составляет 5,3 года, что подчеркивает их чувствительность к любому заметному изменению разницы в процентных ставках.

Тем не менее, акции наиболее чувствительны к изменениям ориентира ФРС: S&P 500 демонстрирует эмпирическую продолжительность 7,1 года, а Nasdaq 100 — около 9,6 лет.

Чувствительность акций в этой цикле повышения ставок ФРС сильно отличается от прошлых — тогда, согласно расчетам, продолжительность была намного меньше. Повышенная продолжительность этого цикла отражает то, насколько сильно упала доходность по акциям до того, как ФРС начала повышать ставки.

Относительная устойчивость золота перекликается с исследованием, проведенным еще в 2020 году, которое показало, что металл имеет хорошую степень выпуклости (мера кривизны, или степени кривой). По сути, при росте ставок золото теряет меньше, а когда ставки снижаются на ту же величину, золото выигрывает больше.

Тогда как расчетная продолжительность составляла 17, в этом цикле этот показатель явно упал еще больше, что усилило эффект выпуклости.

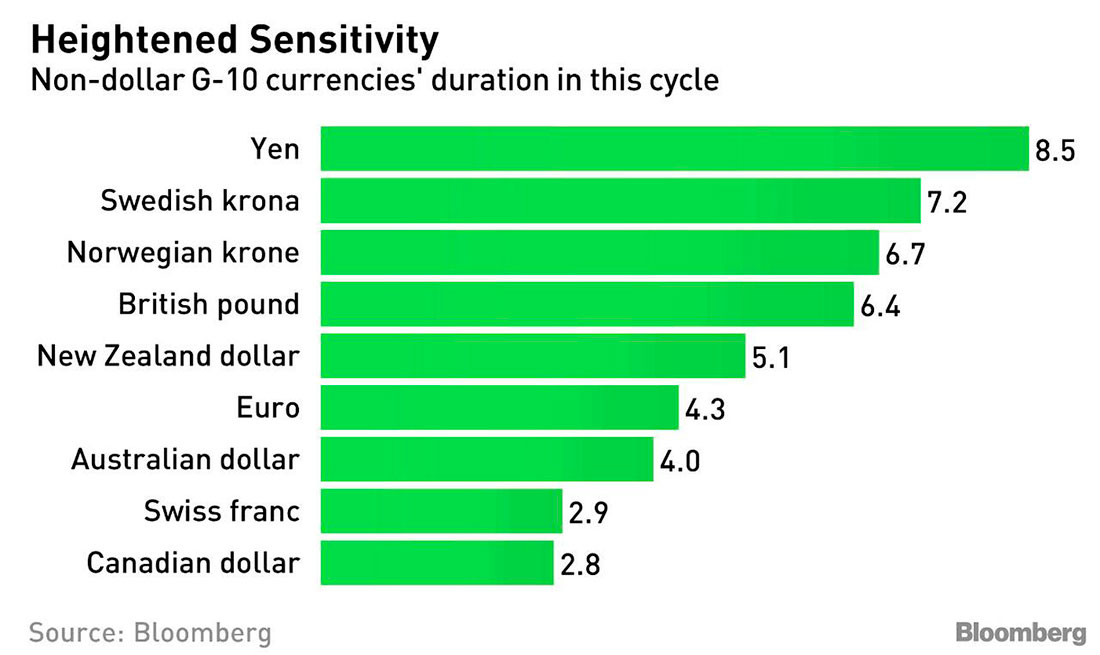

Среди валют иена, скандинавский комплекс и фунт стерлингов были наиболее уязвимыми к повышению ставок ФРС.

Трудности иены хорошо известны: в прошлом месяце она упала до 150 за доллар в соответствии со сдвигом разницы процентных ставок с поправкой на инфляцию в пользу доллара. Его продолжительность почти 9 предполагает, что он будет по-прежнему уязвим, если ФРС повысит базовую ставку примерно до 5%.

Высокие показатели эмпирической продолжительности шведской и норвежской валют, а также фунта стерлингов показывают, насколько чувствительны эти три экономики к событиям за пределами их стран. В частности, почти 15% падение фунта стерлингов по отношению к доллару в этом году связано с изменением разницы процентных ставок. Беды фунта подчеркивают его повышенную корреляцию с евро.

Хотя анализ эмпирической продолжительности показывает, что золото является относительно безопасным активом в этом валютном цикле, следует отметить, что оно все еще не полностью защищено от изменений процентных ставок.

В целом, исследование намекает на вероятное снижение различных активов, если ФРС продолжит повышать процентные ставки, чтобы вернуть инфляцию к целевому уровню в 2%.