Хотя вклад золота в управление рисками портфеля хорошо известен и подтверждается большим объемом работ, посвященных его хеджирующим характеристикам, его вклад в доходность портфеля — нет. Структуры для оценки долгосрочной доходности золота существуют, но не соответствуют надежному подходу, который согласуется с предположениями рынка капитала для других классов активов.

Двойственная природа золота, как реального товара и финансового актива, означает, что его стоимость нелегко объяснить традиционными моделями ценообразования активов. Ситуация еще больше осложняется продолжающимся использованием золота в качестве денежного актива в резервах центральных банков, несмотря на отмену золотого стандарта и обязательное требование хранить золото в качестве резервов более пяти десятилетий назад.

Поскольку золото не генерирует денежные потоки, WGC подчеркнул, что традиционные модели дисконтированных денежных потоков неприменимы, добавив, что, как правило, модели ценообразования на сырьевые товары также не оправдывают ожиданий, учитывая уникальные и постоянно растущие надземные запасы золота, которые, среди прочего, уменьшают первичное производство как маржинальное предложение.

По этим причинам WGC создал новую структуру для лучшего определения вклада золота в доходность портфеля, названную «Долгосрочная ожидаемая доходность золота (GLTER)», которая использует распределение надземных запасов золота, проанализированных по различным категориям спроса, в качестве основы и отправной точки.

В статьях, посвященных ожидаемой доходности золота, аналитики в целом пришли к выводу, что основная функция золота — быть средством сбережения, подразумевая долгосрочное совместное движение золота с общим уровнем цен (ИПЦ). Альтернативные подходы, использующие оценки премий за риск или структуры, подобные облигациям, со встроенными опционами дают схожие результаты.

Они заявили, что, хотя эти усилия дают ценную информацию, есть две особенности, которые неправильно характеризуют золото и привели к предвзятым выводам: использование данных за периоды золотого стандарта для анализа динамики золота рисует вводящую в заблуждение связь между золотом и общими ценами; и рассмотрение долгосрочной динамики цен исключительно через призму спроса со стороны финансовых рынков и игнорирование других источников спроса, вероятно, является фактором систематического недооценивания золота в частных портфельных распределениях.

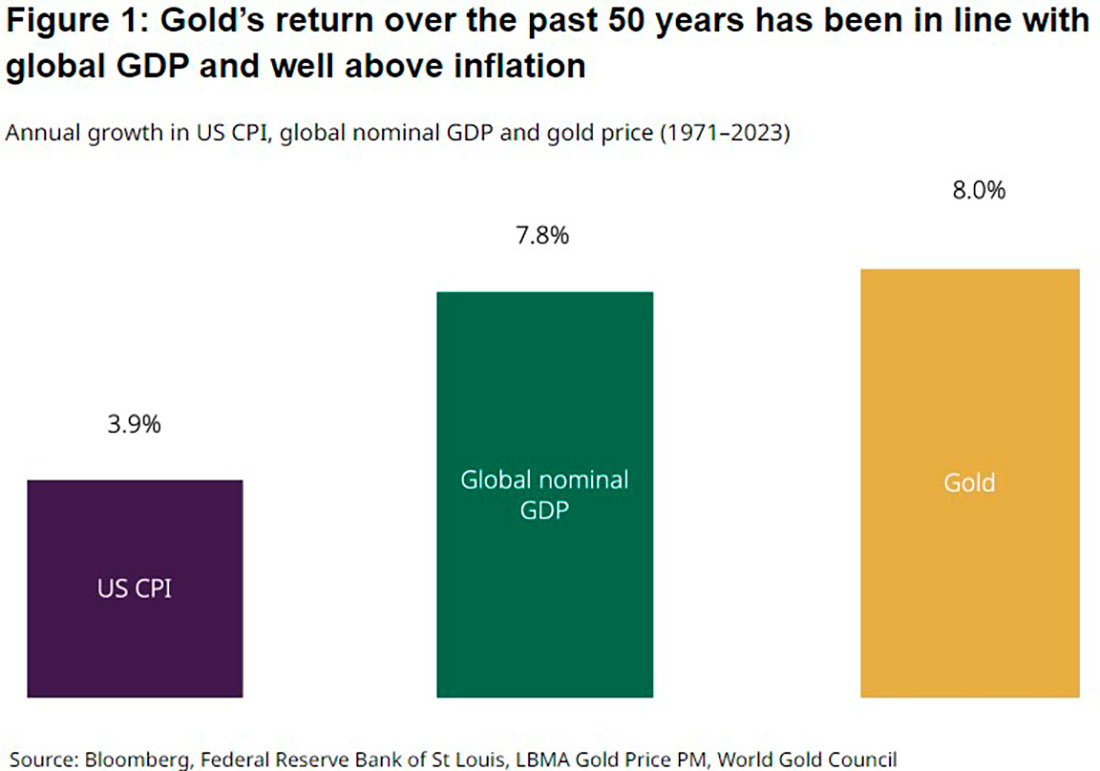

В большинстве случаев эти теории опираются на ожидаемую долгосрочную реальную доходность в диапазоне от 0% до 1%. Вместо этого мы показываем, что долгосрочная доходность золота была значительно выше инфляции на протяжении более 50 лет, более точно отражая глобальный валовой внутренний продукт (ВВП), прокси для драйвера экономического роста, используемого в наших других моделях ценообразования золота.

Используя GLTER, инвесторы могут лучше понять различные источники спроса на золото, включая ювелирные изделия и технологический сектор, центральные банки, финансовые инвестиции, розничные слитки и монеты, и увидеть, что цена на золото в долгосрочной перспективе в основном определяется экономической составляющей, выраженной мировым номинальным ВВП, в сочетании с финансовой составляющей, выраженной капитализацией мировых рынков акций и облигаций, что уравновешивает общую взаимосвязь. Затем для оценки долгосрочной ожидаемой доходности золота используются сторонние данные.

Они утверждали, что, хотя большая часть существующих исследований ставит финансовые инвестиции на передний план определения цены на золото, и краткосрочное влияние финансовых рынков неоспоримо, долгосрочная важность других источников покупки еще более очевидна.

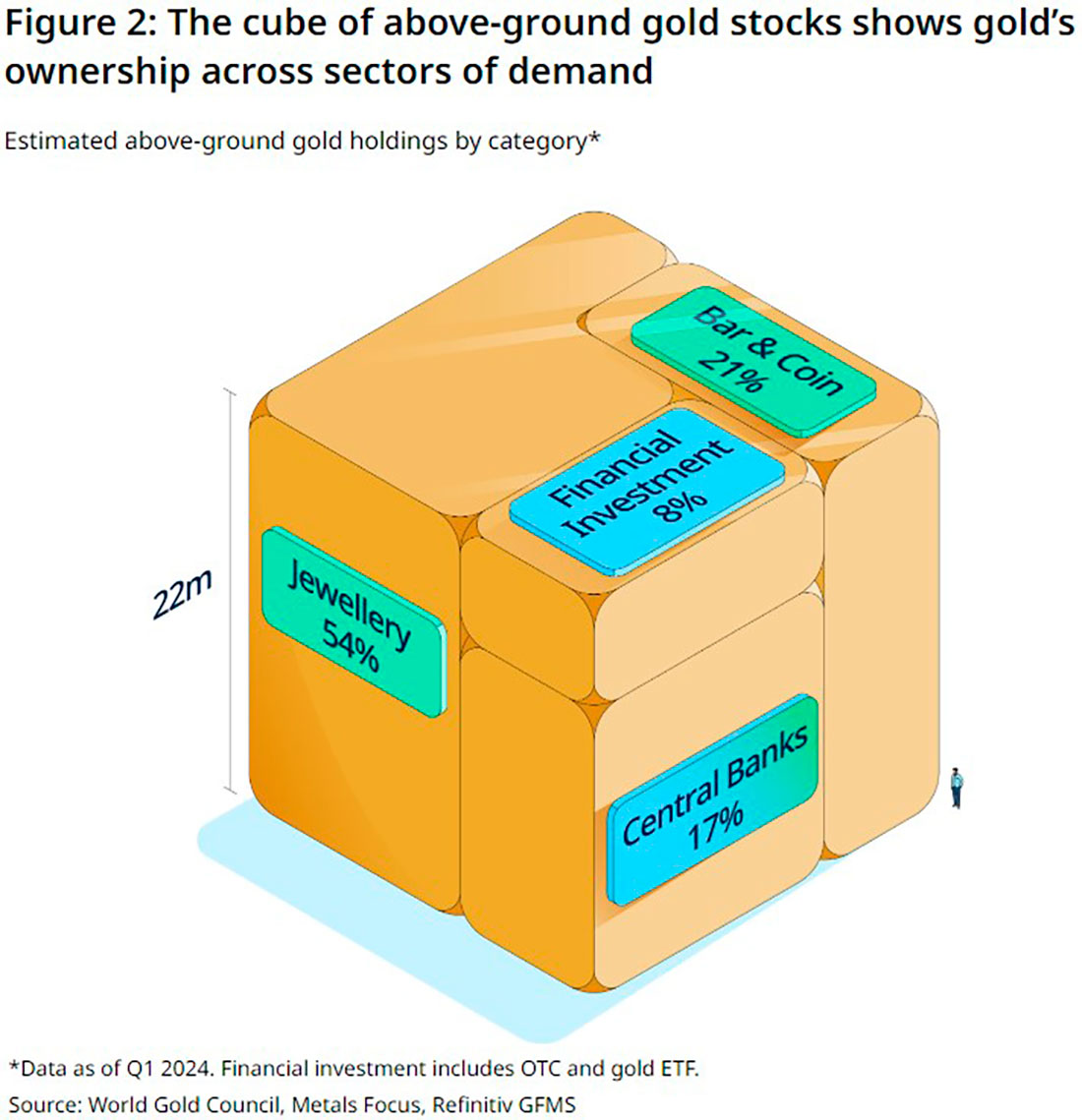

По этой причине они создали «куб», который изображает надземный запас золота, оцениваемый в 212.582 тонны, как моментальный снимок баланса владения золотом.

Это примечательно по ряду причин. Куб иллюстрирует, как общий запас этого вездесущего металла может занимать физическое пространство, едва превышающее три олимпийских бассейна. Кроме того, он показывает, как мало финансовых инвестиций (имея в виду физически обеспеченные золотые ETF и внебиржевые (OTC) физические активы) было накоплено участниками рынка за эти годы по сравнению с другими источниками спроса — вводящая в заблуждение статистика, учитывая огромные объемы золота, которые ежедневно проходят через финансовые центры.

Поскольку это изображение показывает, что в большую часть доступного предложения золота инвестируется не через финансовые инструменты, WGC заявил, что любое объяснение его общего распределения должно учитывать факторы, выходящие за рамки тех, которые связаны исключительно с повседневными решениями участников финансового рынка.

Распределение куба также предполагает, что цена золота определялась двумя различными компонентами: экономическим компонентом в сочетании с финансовым компонентом.

Сосредоточившись на ключевых факторах золота, WGC заявил:

Показатели золота зависят от взаимодействия его ролей как потребительского товара и инвестиционного актива. Оно черпает вдохновение не только из инвестиционных потоков, но и из производства и спроса со стороны центральных банков.

Чтобы лучше понять поведение золота с течением времени, они выделили четыре ключевых фактора для мониторинга:

- Экономический рост: в периоды роста наблюдается повышенный интерес к ювелирным изделиям, технологическим разработкам и долгосрочным инвестициям;

- Риски и неопределенность: экономические спады, инфляция и геополитическая нестабильность способствуют росту спроса на золото как на надежный актив;

- Альтернативные издержки: стоимость других финансовых инструментов, таких как облигации и валюты, влияет на аппетит инвесторов к золоту;

- Импульс: движение капитала, позиционирование и ценовые тренды могут усиливать или ослаблять привлекательность золота для инвесторов.

Они выделили эти факторы, чтобы помочь преодолеть распространенную ошибку при установлении ожидаемой доходности золота при использовании исторических данных для эмпирической проверки теории.

Как правило, больше данных предпочтительнее, чем меньше, поскольку больше наблюдений повышает уверенность в анализе. Аналитики рынка капитала для долгосрочной доходности акций и облигаций обычно используют данные с 1900 года или ранее. Это создает одну вопиющую проблему: большую часть XX века цены на золото определялись обменным курсом, установленным центральными банками и правительствами.

Это означает, что золото было деньгами, привязанными к доллару США по фиксированной цене, которая корректировалась лишь время от времени. Поэтому инвесторы не всегда могли использовать его на практике в качестве хеджирования от инфляции или хеджирования фондового рынка. А в США гражданам было запрещено приобретать золото в качестве инвестиций с 1933 по 1974 год.

Что касается золота, то, хотя его историческая эффективность в периоды золотого стандарта является интересным ориентиром, на самом деле, наиболее важны его рыночная структура и поведение после 1971 года. В качестве примера, чтобы оценить компанию и оценить ее ожидаемую доходность, нужно применить анализ к бизнесу, которым она будет, а не к бизнесу, которым она была. Если эти два фактора существенно различаются, то прошлое — это не пролог.

WGC привел пример Nokia, которая изначально была основана как производитель резинового кабеля и обуви до начала 1990-х годов, когда она превратилась в одного из мировых лидеров в телекоммуникационной отрасли.

Применение показателей оценки к Nokia как производителю обуви в начале 1990-х годов было бы столь же ошибочным, как и оценка золота в 2024 году на основе его эффективности как денег в первой половине XX века.

Чтобы более точно определить эффективность золота, WGC использовал экономические и финансовые компоненты, используя реальные экономические и финансовые переменные.

Наш экономический компоненты — это глобальный номинальный ВВП в долларах. Номинальный ВВП состоит из реального ВВП, инфляционного компонента (дефлятор ВВП) и валютного компонента, используемого для конвертации местного ВВП в доллары. Это отражает поток капитала из доходов в золото.

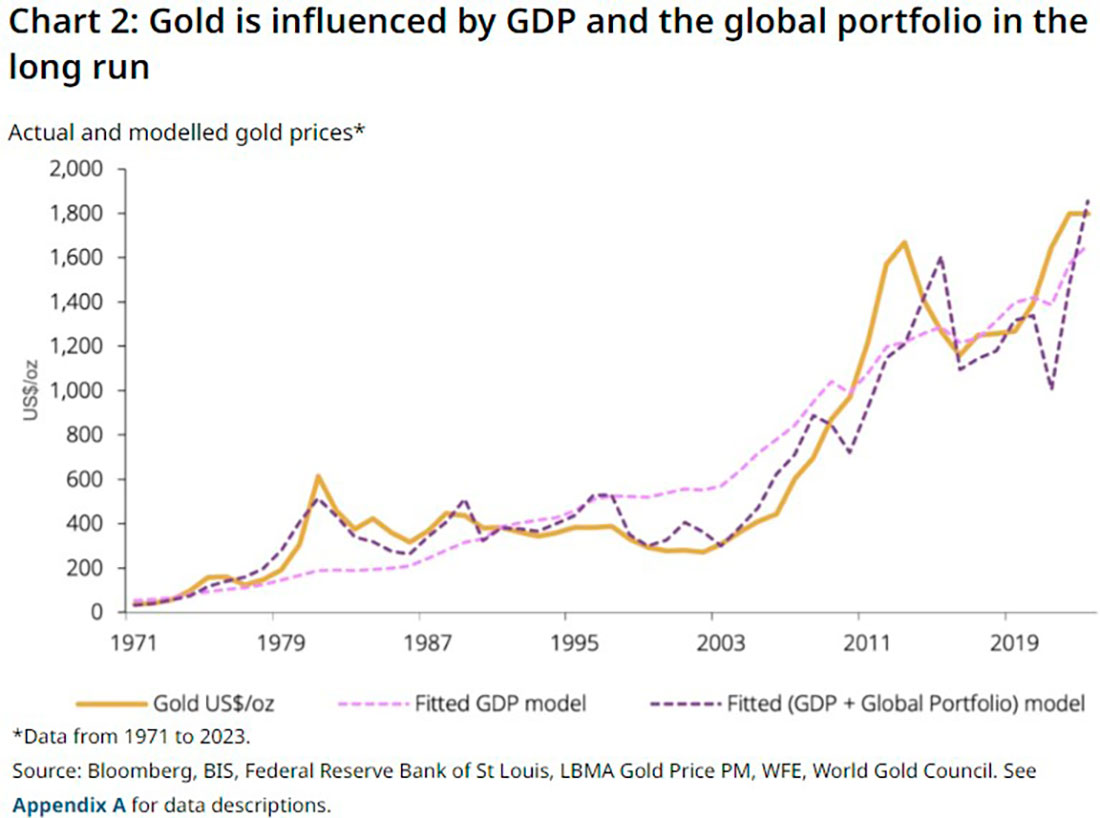

Наш финансовый компонент использует капитализацию глобальных рынков акций и облигаций — глобальный портфель — в долларах. Он охватывает инвестиции, доступные инвесторам для перераспределения доходов и богатства. Важно отметить, что мы рассматриваем рыночную капитализацию, учитывая как количество акций в обращении, так и выпуск, а не только цены. Мы оцениваем влияние каждой из этих переменных с помощью регрессионного анализа. Анализ показывает, что ВВП является основным драйвером цены на золото в долгосрочной перспективе.

После проведения регрессионного анализа, сравнивающего простую регрессию для изучения совместного движения цен на золото только с ВВП с моделью GLTER, которая добавляет глобальную капитализацию портфеля, WGC заявила, что после того, как рост как основной драйвер цен на золото был учтен, остается этот эффект замещения между золотом и глобальным портфелем.

Важно отметить, что отрицательный коэффициент в глобальном портфеле не означает, что он снижает цену золота, а заставляет ее расти по более низкой ставке. В этом случае и тест Филлипса-Перрона, и тест коинтеграции Йохансена ясно указывают на то, что существует долгосрочная связь и равновесие между ценами на золото и двумя компонентами.

Дополнительные регрессии показывают, что по отдельности акции и облигации имеют отрицательный коэффициент при включении в ВВП в двухпеременной системе, что добавляет достоверности вышеуказанному выводу.

Использование двух переменных вместо одной дает лучшее соответствие цене золота. Хотя неудивительно, что две переменные обеспечивают лучшее соответствие, чем одна, примечательно, что финансовая переменная значительно снижает отклонения от долгосрочной связи.

Важно отметить, что использование только экономического компонента для объяснения цен на золото дает модель с довольно длительными периодами неравновесия. Учет двойственной природы золота позволяет получить гораздо более тонкое объяснение долгосрочной ценовой траектории золота.

Объединив все данные, WGC предполагает, что долгосрочная ожидаемая доходность золота объясняется тремя частями роста мирового номинального ВВП за вычетом одной части роста мирового портфеля.

На основе модели GLTER было обнаружено, что золото имеет среднегодовую доходность 8,6% за период 1971–2024 годов по сравнению с фактической доходностью 8% за этот период. Используя внешние прогнозные оценки роста ВВП и мирового портфеля, модель прогнозирует среднегодовую доходность 5,2% на следующие 15 лет.

Предполагаемая средняя доходность золота за период 2025-2040 гг., превышающая 5% в год, значительно превышает ту, что рассчитана большинством других моделей. В частности, оценка превышает общепринятые долгосрочные предположения о доходности, такие как нулевая реальная доходность (2,5% номинальная в соответствии с ожидаемой инфляцией ИПЦ) в течение следующих 15 лет или доходность золота, эквивалентная безрисковой ставке (2,9% для краткосрочных казначейских векселей США).

WGC сослался на более низкий ожидаемый рост мирового ВВП как на причину, по которой прогнозируемая доходность за следующие 15 лет ниже наблюдаемой исторической доходности.

Однако доходность всех активов, вероятно, будет затронута. Например, оценки для промежуточных казначейских облигаций США и облигаций мирового правительства за тот же период составляют 3,9% и 4,8% соответственно. А акции крупных компаний США, как ожидается, будут расти на 7% в год — ниже их 20-летней доходности.

По нашему мнению, любая модель, которая не учитывает экономический рост наряду с финансовыми факторами, окажется недостаточной для установления долгосрочной ожидаемой доходности золота. Наш новый вклад подчеркивает теоретическую и эмпирическую важность экономического роста и роли золота в глобальных портфелях в управлении ценами на золото в долгосрочной перспективе.

GLTER дополняет другие модели ценообразования на золото, GRAM и Qaurum, в которых экономическая экспансия присутствует, но не является центральным драйвером, учитывая их краткосрочную и среднесрочную направленность. И это объясняет, почему долгосрочная доходность золота была и, вероятно, останется значительно выше инфляции.