Возвращение североамериканских инвесторов в ETF?

Такая относительная сила удивительна, учитывая, что, по данным Всемирного совета по золоту, в секторе ETF за последние одиннадцать месяцев отток золота достиг пика в 58,7 тонны в месяц. В целом, золотые запасы ETF упали почти на 400 тонн в период с июня прошлого года по конец апреля, при этом европейские инвесторы в ETF, в частности, несут ответственность за отток в марте и апреле. В Северной Америке давление продаж сейчас значительно ослабло; в мае даже был зарегистрирован приток в размере 6,9 тонны.

На первый взгляд возникает вопрос, почему инвесторы в Европе массово продают золотые ETF, хотя в регионе сейчас идут два военных конфликта (Украина, сектор Газа). Можно только гадать о причинах снижения давления продаж в Северной Америке. Не исключено, что граждане США особенно обеспокоены исходом президентских выборов в ноябре. Однако вид постоянно растущей горы долга, вероятно, также вызовет у них значительную обеспокоенность.

За последние десять лет госдолг США увеличился почти вдвое — с $17,5 трлн в 2014 году до $34,6 трлн долларов (март 2024 г.). Напротив, гора долга правительства Германии, например, «всего лишь» увеличилась с $2,04 триллиона до $2,45 триллиона евро за тот же период. По сути, каждый гражданин должен осознавать, что горы долгов никогда не будут погашены и что следует быть удовлетворенным, если выплаты процентов производятся вовремя, а старые долги можно рефинансировать в будущем.

Спекулятивные участники рынка фьючерсов, вероятно, были ответственны за последнее ралли золота и новый исторический максимум, так как, согласно текущему отчету об обязательствах трейдеров надзорного органа США CFTC, число открытых контрактов (открытого интереса) в мае составило 530,6 тыс. (+2,1%). За этот период как крупные спекулянты фьючерсами (некоммерческие организации), так и мелкие спекулянты (неотчетные лица) стали значительно более оптимистичными. Например, чистая длинная позиция (большинство настроено оптимистично) крупных спекулянтов увеличилась с конца апреля с 204.200 до 229.800 фьючерсов (+12,5%), а среди мелких спекулянтов даже наблюдался значительно более сильный рост с 23.300 до 28.850 фьючерсных контрактов (+23,8%).

Новый отчет «In Gold We Trust»

17 мая эксперт по рынку капитала Рональд-Петер Штеферле из лихтенштейнской компании по управлению активами Incrementum AG представил 18-е издание исследования цен на золото «In Gold We Trust».

В отчете тщательно анализируется текущая ситуация на финансовых рынках и оцениваются перспективы золота и других драгметаллов с учетом наиболее важных влияющих факторов. Аналитики критически рассматривают все аспекты инвестирования, чтобы лучше оценить возникающие в результате возможности и риски.

Отчет этого года неизменно оптимистичен в отношении золота. Однако инвесторов просят переосмыслить распределение активов и структуру портфелей с учетом новых правил на рынке золота. По оценкам двух авторов, оптимальное распределение золота в портфеле составляет от 14% до 20%. После того, как управляющие активами в последние десятилетия часто рекомендовали портфель, который должен состоять на 60% из акций и на 40%в из облигаций, Штеферле и Валек рекомендуют новую структуру портфеля из-за повышенных рисков этих двух классов активов.

Новая инвестиционная стратегия предполагает сокращение доли акций с 60% до 45%, а доли облигаций с 40% до 15%. Остальные 40% должны состоять на 15% из актива безопасности — физического золота в форме монет и слитков. Еще 10% должно приходиться на золотые акции в виде акций золотых рудников, серебра и акций серебряных рудников. Ожидается, что они превзойдут золото. Также рекомендуется доля 10% в сырьевых товарах и 5% в биткойне.

Читая исследования, многие инвесторы в первую очередь интересуются одним — целевыми ценами. В последнем выпуске отчета «In Gold We Trust» инвестиционные эксперты подтвердили свою долгосрочную целевую цену в $4.821 доллар на 2030 год и полагают, что к концу этого года возможно увеличение до $2.665 долларов.

Роберт Хартманн оценивает отчет «In Gold We Trust» как ведущее в мире издание по теме золота. Он говорит:

Я могу только горячо рекомендовать прочитать этот отчет каждому инвестору, учитывая качество исследования.

По определению, физическое золото имеет смысл только для среднесрочных и долгосрочных инвесторов. Вот почему Роберт Хартманн уделяет особое внимание показателю соотношения Доу-Джонса и золота. Этот коэффициент показывает, сколько унций золота вам в настоящее время придется выложить за «всемирно известный» биржевой барометр.

На последнем значимом (стратегическом) пике золота в начале 1980-х годов это соотношение составляло 1:1. В то время тройская унция золота стоила около $850 долларов, и индекс Доу-Джонса также колебался около этой стоимости. На последнем тактическом максимуме золота в 2011 году это соотношение было около 1:5. Индекс Доу-Джонса в настоящее время составляет около 39.000 пунктов, а золото — $2.340 долларов, что приводит к коэффициенту более 1:16.

Я предполагаю, что в ближайшие два-три года это соотношение будет иметь тенденцию к снижению и может достичь значений ниже 1:5. Даже если индекс Доу упадет, существенно более высокая цена на золото определенно будет оправдана.

Кстати, по нашему мнению, соотношение золота и серебра в настоящее время слишком велико по сравнению с прошлым. Роберт Хартманн был удивлен тем, что серебро не превзошло золото раньше. Он отмечает, что за последние 15 лет среднее соотношение золота к серебру составляло около 55, но в настоящее время за одну унцию золота приходится выкладывать добрые 73 унции серебра. Поэтому он делает следующий вывод:

Чтобы достичь значения 55, серебро должно продолжать расти значительно больше, чем золото. При текущей цене золота в $2.340 долларов цена серебра должна превысить $42 доллара.

Май: незначительное снижение давления со стороны продавцов

Готовность покупателей продавать несколько снизилась. После недавнего повышения цен многие наши клиенты ждут серьезной коррекции, чтобы запастись золотом и серебром по более низким ценам. В целом объемы заказов в мае несколько снизились. Исторически премии находятся на очень благоприятном уровне.

В мае деловой журнал FOCUS MONEY привел ответ эксперта на вопрос: «Является ли золото разовой инвестицией или долгосрочной?»:

Инвесторы, которые еще не инвестировали, должны потратить от 50% до 70% запланированной суммы инвестиций в золото. Золото считается страховкой для сбережений жизни и незаменимо в каждом хорошо диверсифицированном портфеле. Затем вы можете использовать остальную часть денег для заполнения плана сбережений.

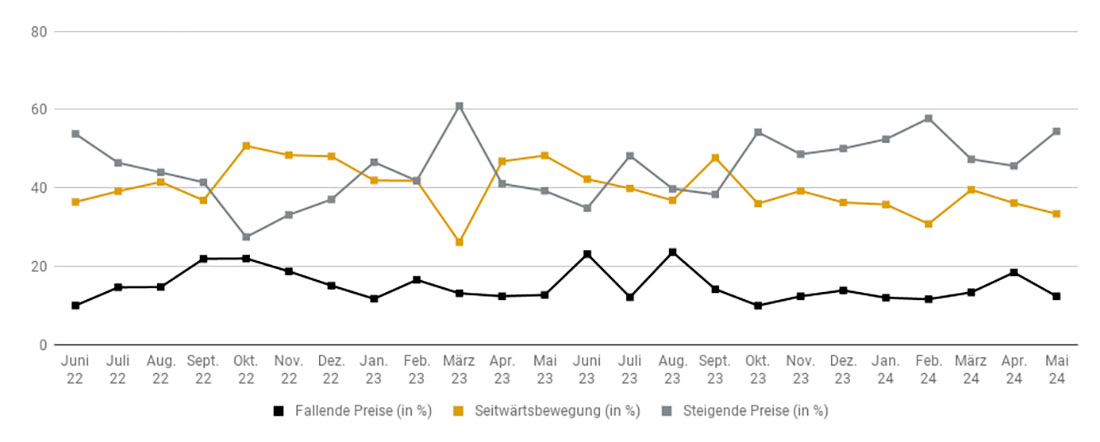

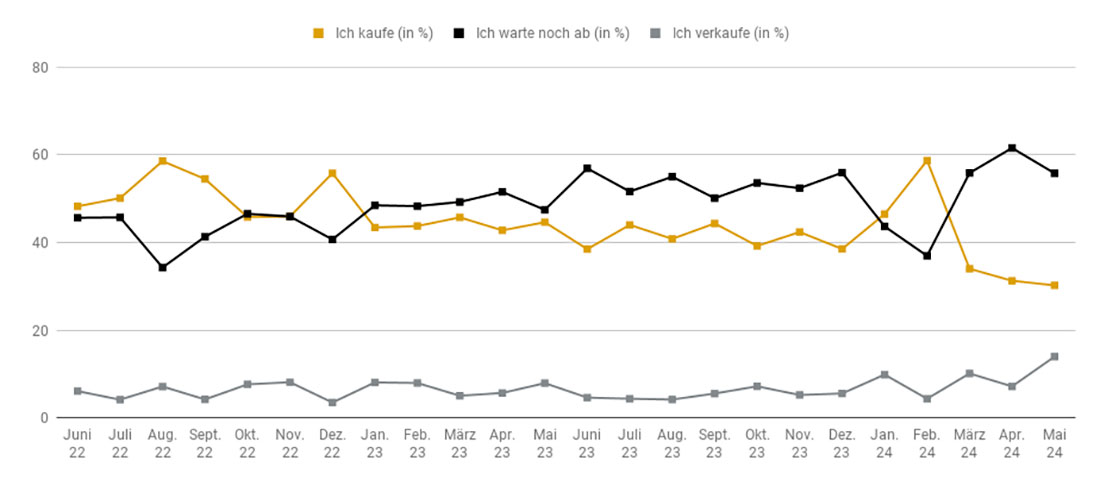

Три важные тенденции среди инвесторов в золото

В мае 1005 человек (в апреле: 632) приняли участие в опросе настроений по драгоценным металлам, проведенном на сайте proaurum.de. Мало что изменилось с точки зрения готовности респондентов покупать. Их доля снизилась лишь незначительно — до 30,2% (в предыдущем месяце: 31,3%). Однако число тех, кто сейчас занимает выжидательную позицию, резко сократилось. По сравнению с апрелем наблюдалось значительное снижение с 61,5% до 55,8%. Единственное, что подросло, — это готовность продавать, которая за отчетный период выросла почти вдвое — с 7,2% до 14,0%.

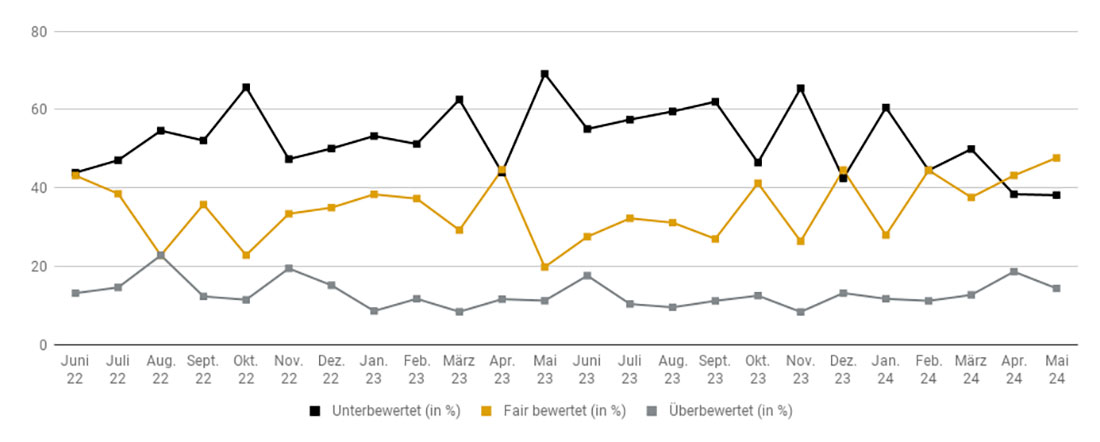

Когда клиентов спросили о текущей оценке цен на драгоценные металлы, в мае не было отмечено особенно сильных изменений настроений. 38,1% участников опроса в настоящее время ожидают падение цены после того, как в предыдущем месяце этого мнения придерживалось 38,3%. Мнение о том, что в настоящее время существуют справедливые цены на драгоценные металлы, несколько укрепилось — увеличение числа респондентов с 43,1% до 47,6%. После того, как в предыдущем месяце 18,6% респондентов назвали цены на драгоценные металлы завышенными, этот показатель упал до 14,3% в этом месяце.

Что касается прогнозируемого будущего развития цен на драгоценные металлы на следующие три месяца, в мае рос оптимизм: 54,4%а инвесторов теперь ожидают роста цен на драгоценные металлы (в предыдущем месяце: 45,6%). Однако мнение о том, что в будущем мы увидим боковой тренд, уменьшилось. По сравнению с предыдущим месяцем показатель снизился с 36,1% до 33,3%. Еще более существенно снизилась доля пессимистических прогнозов цен. 12,3% респондентов (апрель: 18,3%) считают сценарий падения цен на драгоценные металлы крайне маловероятным.