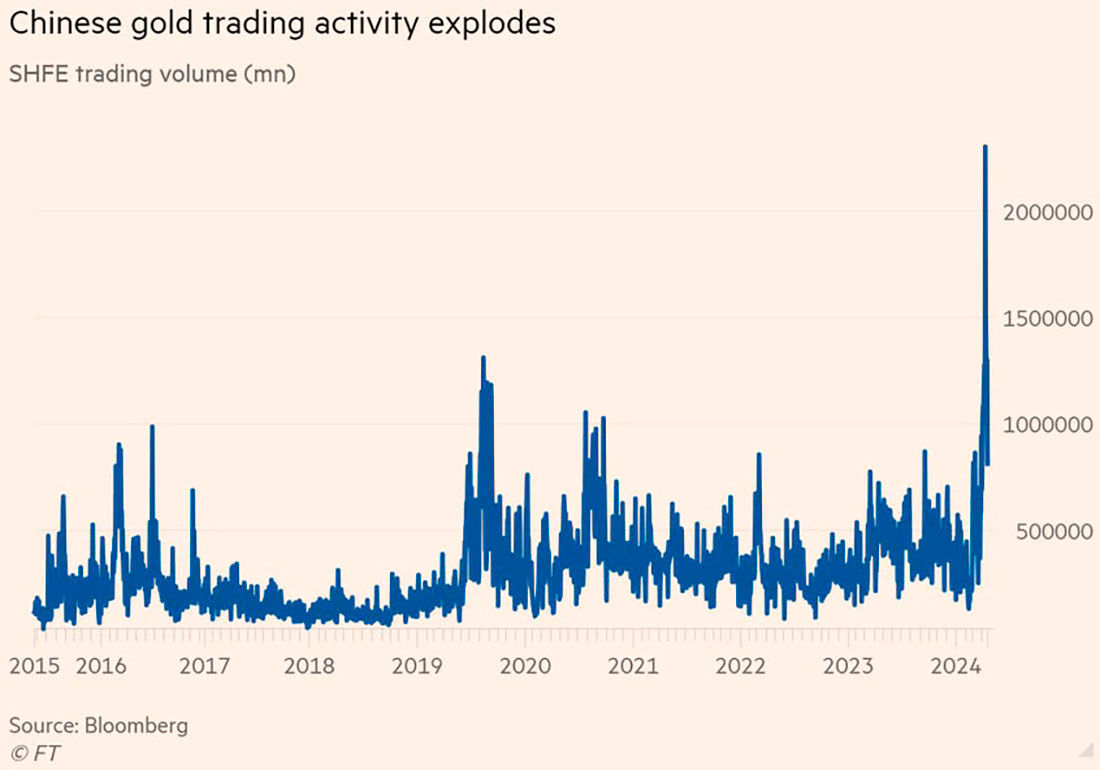

По мере того, как внезапный рост золота продолжался, все больше инвесторов и журналистов начали задаваться вопросом, кто или что на самом деле стояло за этим всплеском. После некоторого расследования выяснилось, что золотой ажиотаж в первую очередь подогревался фьючерсными трейдерами на Шанхайской фьючерсной бирже Китая (SHFE) и Шанхайской золотой бирже (SGE).

Статья Financial Times под названием «Китайские спекулянты заряжают золотое ралли» подчеркивала, как объем торговли золотыми фьючерсами SHFE вырос на 400%, подтолкнув цены на золото к рекордным максимумам.

Дополнительные доказательства ажиотажа на китайском рынке золота можно увидеть на графике открытого интереса к фьючерсам на золото на SHFE.

Этот эпизод ясно показал, что Восток оказывает большое влияние на рынок золота, в то время как Запад все больше отходит на второй план.

Как заметил в Financial Times главный рыночный стратег Всемирного золотого совета Джон Рид:

Китайские спекулянты действительно схватили золото за горло.

Развивающиеся рынки были крупнейшими конечными потребителями в течение десятилетий, но они не могли захватить ценовую власть из-за быстрых денег на Западе. Теперь мы подходим к этапу, когда спекулятивные деньги на развивающихся рынках могут оказывать влияния.

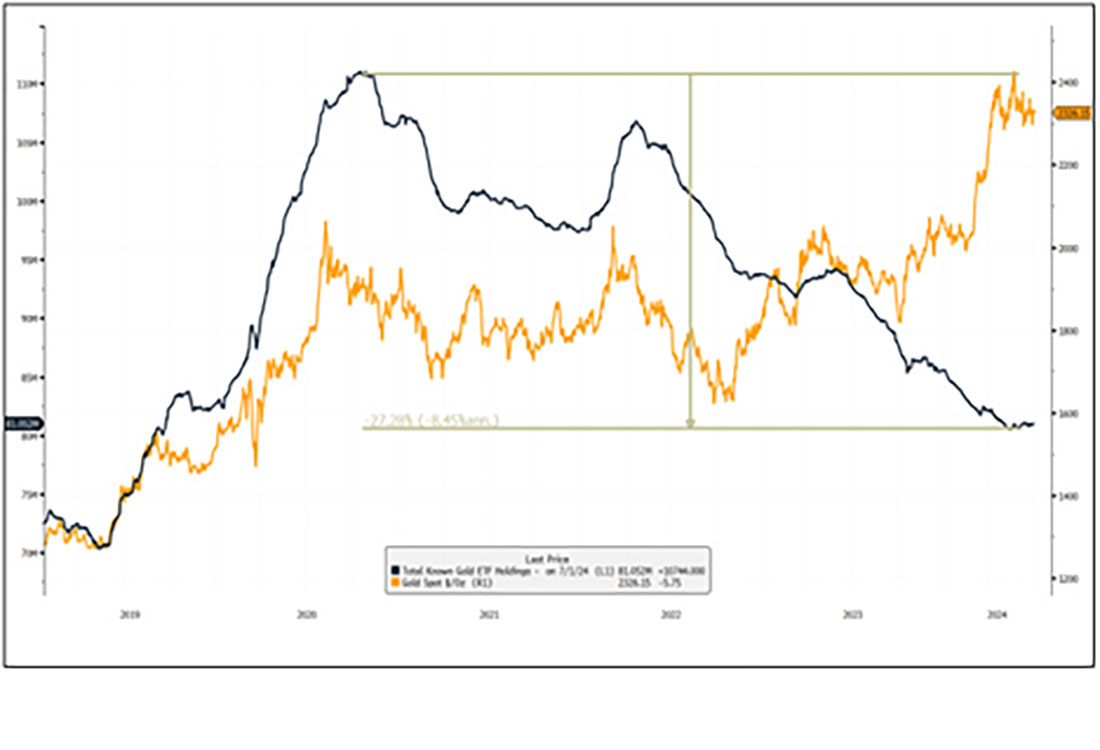

В то время как китайские трейдеры и инвесторы активно поддерживали рынок золота, американцы уже более трех лет находились в состоянии распродажи, избавляясь от различных связанных с золотом активов, как показано черной линией на графике общих золотых запасов американских биржевых фондов или ETF.

Есть две основные причины, по которым американцы продавали связанные с золотом активы за последние несколько лет:

- Высокие реальные процентные ставки;

- Низкий уровень финансового страха/высокий уровень финансовой самоуспокоенности.

10-летняя реальная процентная ставка США (т. е. процентная ставка с поправкой на инфляцию) колеблется около двадцатилетнего максимума. В отличие от акций, облигаций или недвижимости, золото и серебро не приносят никакой доходности. Когда процентные ставки с поправкой на инфляцию повышаются, инвесторы обычно предпочитают более высокодоходные активы, такие как сберегательные счета, фонды денежного рынка, депозитные сертификаты, облигации и акции, приносящие дивиденды.

Когда процентные ставки с поправкой на инфляцию высоки, альтернативная стоимость владения не приносящими доход активами, такими как драгоценные металлы, увеличивается, побуждая инвесторов воздерживаться от покупок или даже продавать. И наоборот, когда реальные процентные ставки низкие или отрицательные, как это было в начале 2010-х годов и снова в 2020–2021 годах, альтернативные издержки исчезают, что побуждает инвесторов устремляться в золото и серебро.

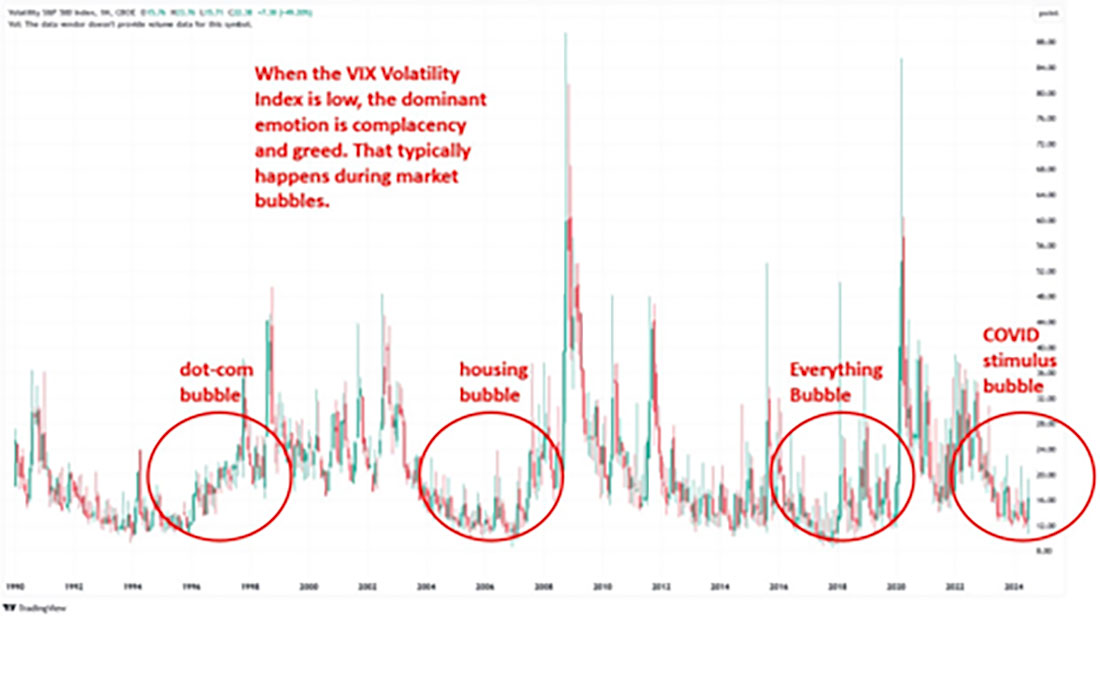

В Соединенных Штатах золото часто рассматривается как «страховой актив», часто связанный с выживальщиками, запасающими оружие, боеприпасы и консервы в бункерах. В результате спрос на золото имеет тенденцию к росту во время рецессий, финансовых кризисов и инфляционных страхов, в то время как он снижается в периоды низкого финансового стресса и бурно развивающегося фондового рынка.

Как показано на графике индекса волатильности S&P 500 — широко отслеживаемого показателя финансового страха — инвесторы на фондовом рынке США демонстрировали минимальный страх в течение 2023 и начала 2024 года, что помогает объяснить их отсутствие интереса к активам-убежищам, таким как золото. Американские инвесторы также игнорировали золото во время прошлых пузырей активов, таких как пузырь доткомов конца 1990-х годов, пузырь жилья середины 2000-х годов и «пузырь всего» конца 2010-х годов — все это оказалось отличной возможностью купить золото по низким ценам перед значительными ралли.

В то время как экономика США и фондовый рынок поддерживались триллионами долларов в виде стимулов COVID, экономика Китая погрязла в одном из худших спадов за последние десятилетия. Некогда высоко взлетевшие рынки акций и недвижимости Китая достигли пика в 2021 году и находятся на неумолимом медвежьем рынке, который напоминает пузырь активов в Японии и последовавший за ним крах в начале 1990-х годов. Крах рынка недвижимости Китая был настолько сильным, что магнаты недвижимости страны уже потеряли $100 миллиардов долларов всего за несколько коротких лет. К сожалению, экономический кризис в Китае практически не показывает признаков ослабления.

Индекс SSE Composite — эталонный фондовый индекс Китая — сильно упал за последние несколько лет и снова падает после кратковременного скачка в первой половине 2024 года.

В ответ на экономический спад в стране Народный банк Китая снизил процентные ставки до рекордно низкого уровня.

Низкие процентные ставки Китая резко контрастируют со ставками США, которые достигли самого высокого уровня с момента мирового финансового кризиса 2008 года. Как упоминалось ранее, золото, будучи не приносящим доход активом, имеет тенденцию работать лучше в условиях низких процентных ставок.

Это объясняет, почему китайские трейдеры и инвесторы покупают драгметалл, в то время как их американские коллеги его продают. Более того, китайские инвесторы, когда-то очарованные бурно развивающимися фондовыми и имущественными рынками страны, разочаровались в этих теперь тонущих активах и начали переключать свое внимание на золото в начале 2024 года.

Помимо того, что китайские трейдеры скупают фьючерсы на золото, появились многочисленные сообщения о том, что китайские розничные инвесторы стекаются в магазины, чтобы купить золотые монеты и слитки, включая небольшие «золотые бобы», которые продаются по 600 юаней, или около $83 долларов за штуку.

Золотая лихорадка в Китае длилась с середины февраля до середины апреля, пока однажды она внезапно не прекратилась — как будто дернули переключатель. Несколько факторов способствовали этой внезапной смене поведения, включая повышение маржи и более жесткие размеры позиций и дневные ценовые лимиты, введенные Шанхайской фьючерсной биржей и Шанхайской золотой биржей. Кроме того, высокая цена на золото охладила спрос со стороны китайских и индийских розничных инвесторов и покупателей.

С середины апреля золото (цена в долларах) находилось в медленном, извилистом восходящем тренде, с несколькими попытками достичь исторических максимумов, только чтобы откатиться назад.

Хотя инвесторы в драгоценные металлы, такие как я, безусловно, ценят рост цен на золото, многие комментаторы выразили разочарование по поводу отсутствия силы и устойчивости ралли за последние пять месяцев.

В социальных сетях я наткнулся на многочисленные комментарии:

- «Золото и серебро могут рухнуть в любой день!»

- «Золото и серебро ДОЛЖНЫ сначала скорректироваться, прежде чем расти дальше.»

- «Почему золото и серебро делают два шага вперед и один шаг назад?»

- «Почему серебро ведет себя вяло?»

- «Почему акции золотодобывающих компаний отстают?»

Ключевым, но малоизвестным фактором, стоящим за вялым летним ростом золота, является то, что он был обусловлен почти исключительно слабостью доллара, а не собственной силой золота. Золото и доллар обычно движутся в обратном направлении, то есть сила доллара ослабляет золото и наоборот. (Когда я обсуждаю слабость или силу доллара в данном случае, я имею в виду его обменный курс по отношению к другим фиатным валютам. Конечно, доллар теряет покупательную способность в зависимости от времени.)

С конца апреля индекс доллара США находится в значительном нисходящем тренде.

Интересно, что, несмотря на недавний рост золота в долларовом выражении, его цена оставалась практически неизменной в течение последних пяти месяцев, если измерять ее в китайских юанях и других основных валютах. Вот почему летний рост золота был не столь энергичным — он не работал на всех парах! Я не могу не подчеркнуть этот факт. Пожалуйста, помните об этом в следующий раз, когда у вас возникнет искушение поворчать о показателях золота.

На графике ниже показаны фьючерсы на золото Шанхайской фьючерсной биржи, которые были основным двигателем золотой лихорадки в марте и апреле. Обратите внимание, как с момента апрельского пика цены колебались в пределах четко определенного торгового диапазона.

Вот моя теория и весь смысл этой статьи: если фьючерсы на золото SHFE смогут преодолеть уровень сопротивления 585 (или 18.000 в споте XAUCNY) при существенном объеме, вполне вероятно, что китайские трейдеры фьючерсов на золото выйдут из спячки, значительно подняв золото в движении, напоминающем всплеск, который мы наблюдали в марте и апреле.

Как только фьючерсы на золото SHFE превысят 585, вступят в силу программы покупки, следующие за трендом, трейдеры-люди впадут в FOMO (страх упустить возможность), и остальной мир тоже подтянется. Кроме того, продолжающееся экономическое недомогание Китая — а вскоре и Соединенных Штатов — должно поддержать устойчивый спрос на физическое золото в ближайшие годы.

Хотя покупатели физического золота в Китае и Индии замедлили свои покупки из-за высоких цен, в конечном итоге им придется признать, что цены на золото вряд ли упадут в ближайшее время. Это осознание может спровоцировать ажиотаж на покупку золота, прежде чем цены вырастут еще сильнее.

Если золото SHFE с энтузиазмом вырвется из своего торгового диапазона, оно, скорее всего, последует тому, что технические аналитики называют «измеренным ходом», когда ралли после модели консолидации, как прогнозируется, поднимется на то же количество пунктов, что и ралли, предшествовавшее модели консолидации. Согласно этому принципу, золото, скорее всего, достигнет примерно $3.000 долларов всего через пару месяцев после прорыва! Если это звучит нелепо, то это всего лишь 20%-ное движение — то, что уже произошло в этом году.

Пожалуйста, помните, что этот тезис должен быть подтвержден прорывом большого объема. Кроме того, важно знать, что золото может испытать кратковременный откат, прежде чем оно окончательно вырвется из текущего диапазона.

Подводя итог, можно сказать, что китайские трейдеры фьючерсов на золото были движущей силой замечательного ралли золота на $400 долларов этой весной. Однако с апреля эти трейдеры в основном бездействовали, что привело к стагнации золота в течение всего лета, особенно если оно оценивается в валютах, отличных от американских. Это не повод для пессимизма, а скорее повод для оптимизма.

Существует большая вероятность того, что как только золото вырвется из своего текущего торгового диапазона, те же китайские трейдеры могут спровоцировать еще одно мощное ралли к $3.000 долларам, а остальной мир быстро присоединится к этой гонке.