Майк Макглоун из Bloomberg Intelligence отметил:

Новые максимумы в соотношении золота к казначейским облигациям США могут быть уязвимы для некоторого отката, особенно если вице-президент Камала Харрис победит на президентских выборах, а Палата представителей или Сенат будут контролироваться республиканцами.

Рекордный уровень металла и растущая доходность облигаций на фоне смягчения Федеральной резервной системы, вероятно, учитывают в цене инфляцию и волатильность, которые возникнут, если бывший президент Дональд Трамп станет президентом на второй срок.

Макглоун задался вопросом: «Не перегрелся ли рынок золота по сравнению с казначейскими облигациями?»

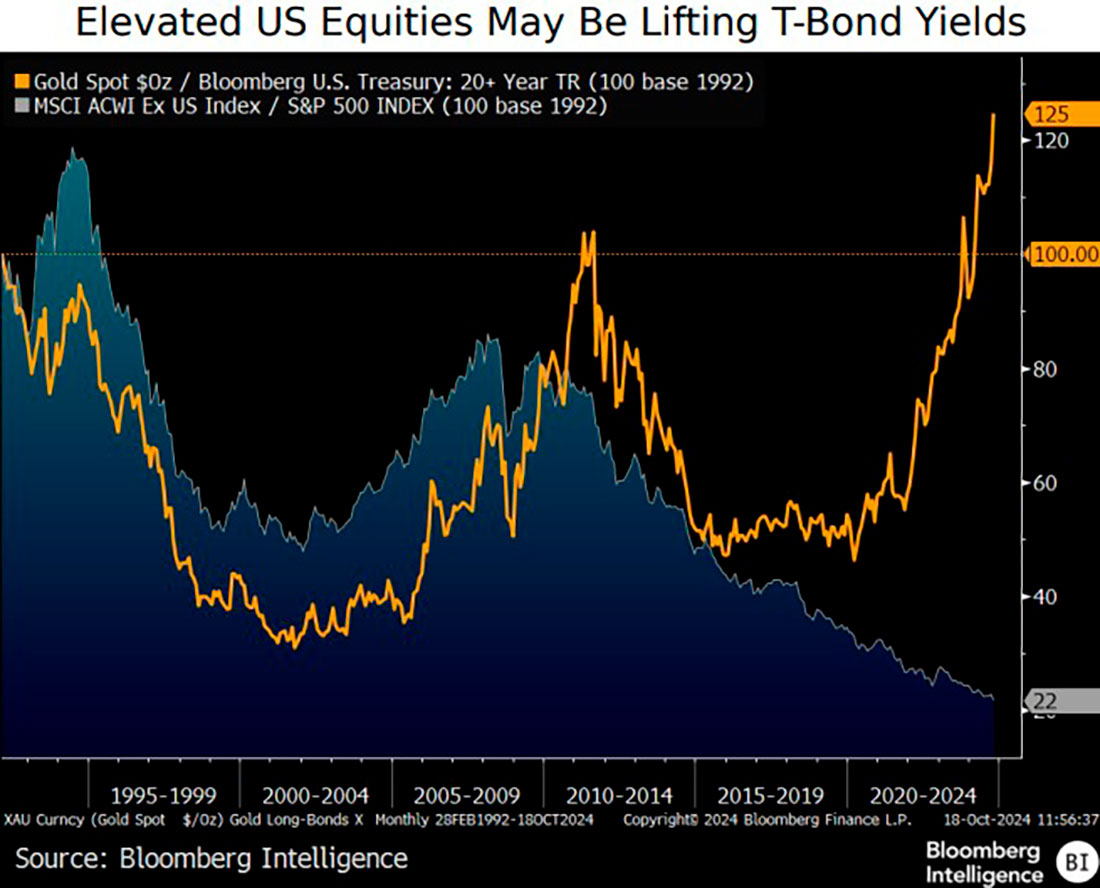

Параболический рост золота по сравнению с ценами на казначейские облигации США выглядит неустойчивым, особенно если Харрис победит на президентских выборах. Наш график демонстрирует редкую модель «крокодиловой пасти» горячей цены металла по сравнению с холодным показателем совокупной доходности Bloomberg US Treasury 20+ и по сравнению с S&P 500.

Соотношение золото / казначейские облигации закрылось 18 октября на уровне 125, что является новым максимумом с базового значения 100 в 1992 году и превышает пик 2011 года с ключевым отличием — индекс S&P 500 значительно превзошел металл. Потенциал некоторой коррекции кажется таким же вероятным, как и тогда, когда соотношение золото / казначейские облигации упало до 47 в 2015 году со 107 в 2011 году.

Такие большие различия в показателях необычны и могут быть устойчивыми, но президентские выборы в США могут стать искрой для возврата. Президентство Харрис с возглавляемым республиканцами Конгрессом, неохотно одобряющим новые расходы, может предвещать встречный ветер для золота.

Тем не менее, Макглоун предположил, что небольшой риск возврата может благоприятствовать казначейским облигациям против золота.

Чем дольше S&P 500 сможет выдерживать высокую премию к остальным мировым фондовым рынкам, тем больше вероятность того, что цены на казначейские облигации США останутся подавленными по отношению к золоту. Именно пик индекса MSCI ACWI ex US против SPX в 2007 году ознаменовал максимум в соотношении, за которым последовала устойчивая нисходящая траектория.

Возможность некоторого возврата к экстремальному уровню исключительности фондового рынка США по сравнению с мировыми акциями или повышенного золота по сравнению с казначейскими облигациями — вот наш вывод из графика. Это может быть вопросом катализатора, и главным катализатором станут выборы в США.

При примерно 2-кратном соотношении рыночной капитализации к ВВП, приближающемся к самому высокому значению за последние 100 лет, некоторая нормализация цен на акции может дополнить падение цен на сырую нефть, энергоносители и зерно и добавить дефляционные силы к доходности казначейских облигаций.

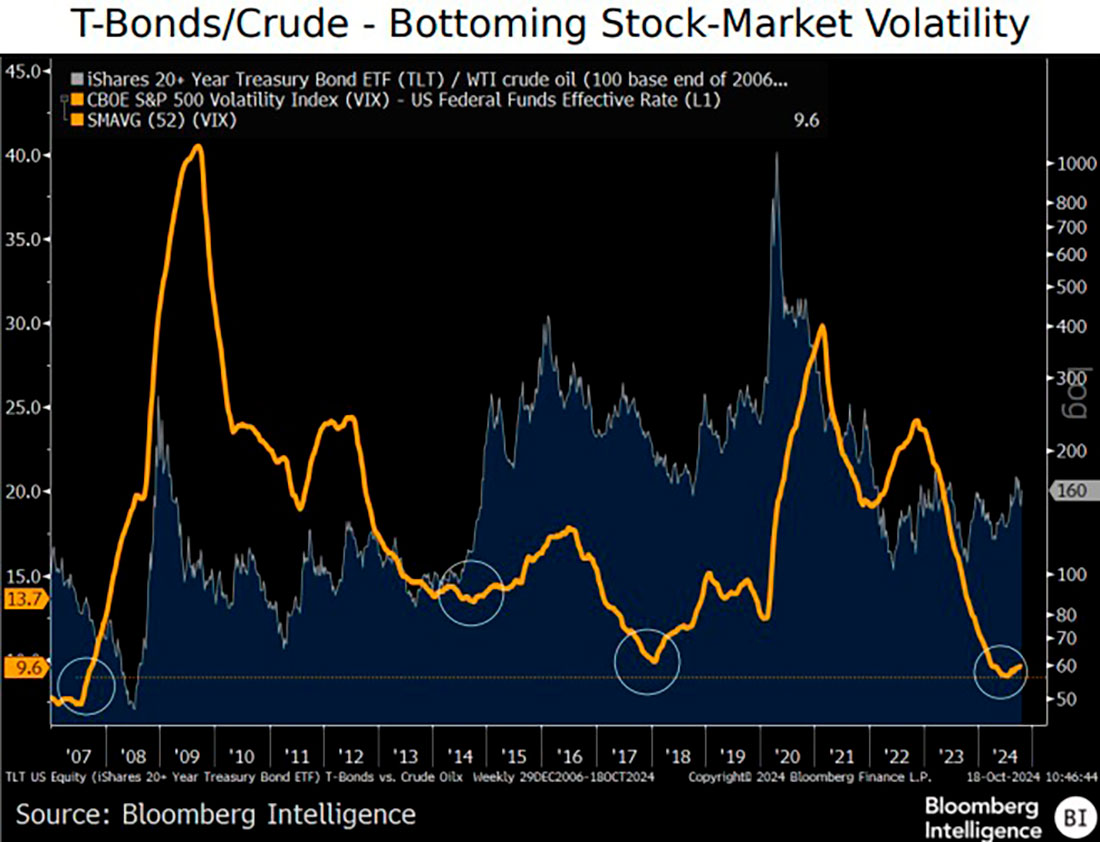

Он также сказал, что пауза в росте облигаций по сравнению с нефтью может вскоре закончиться на фоне слабости цен на нефть.

Застопорившийся восходящий тренд iShares 20+ Year Treasury Bond ETF (TLT) по сравнению с сырой нефтью с 2008 года может быть готов к возобновлению. При том же спреде 18 октября, который впервые был достигнут 16 лет назад, наш график показывает, что соотношение TLT/сырая нефть заперто в сужающейся клетке.

Искрой, которая могла бы подзарядить тренд, направленный вверх с 2008 года, может стать небольшой откат назад в условиях крайне низкой волатильности фондового рынка и высоких ставок. 52-недельная средняя индекса волатильности Cboe за вычетом ставки федеральных фондов на уровне 9,6% может оказаться самой низкой с 2007 года.

Низкая волатильность фондового рынка и высокие ставки в 2006-2007 годах предшествовали Великой рецессии и подтолкнули TLT/нефть с базы 100 до 1000 в 2020 году. Возможно, не совпадение, что доходность двухлетних казначейских облигаций достигла пика в апреле примерно на уровне 5%, наряду с максимумом WTI в $87,67 долларов.