Всемирный золотой совет недавно опубликовал статью, в которой объясняется, почему к 2024 году золото должно стать основным защитным активом, заменив облигации.

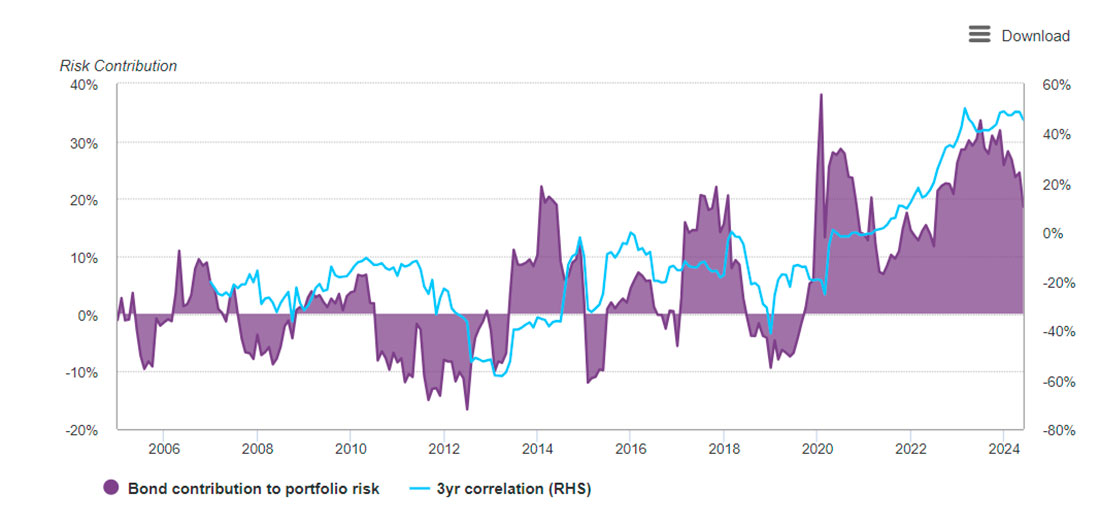

Основной график исследования иллюстрирует вклад в риск двух классов активов, акций и облигаций.

Фиолетовая часть графика показывает вклад облигаций в общий риск портфеля, выраженный в процентах. Со временем этот вклад заметно увеличился, особенно после 2014 года, со значительными пиками около 2020 и 2023 годов, достигнув почти 40%. Вклад облигаций в риск значительно колебался в последние годы, с несколькими периодами отрицательного вклада (т. е. облигации снижали общий риск портфеля) до 2014 года.

В последние годы общая тенденция была восходящей, что указывает на то, что облигации становятся все более важным источником риска. Они не только больше не защищают портфели, но и увеличивают общий риск!

Синяя линия показывает трехлетнюю корреляцию между облигациями и швейцарскими акциями. Эта корреляция, представленная на правой оси, колеблется между отрицательными и положительными значениями. Когда корреляция отрицательная, это означает, что облигации и акции движутся в противоположных направлениях, что, теоретически, должно снижать общий риск портфеля.

Однако в последние годы корреляция стала положительной. Положительная корреляция означает, что облигации и акции движутся в одном направлении, тем самым увеличивая общий риск портфеля.

Портфель 60/40 больше не смягчает риск рыночного воздействия; напротив, он усиливает его.

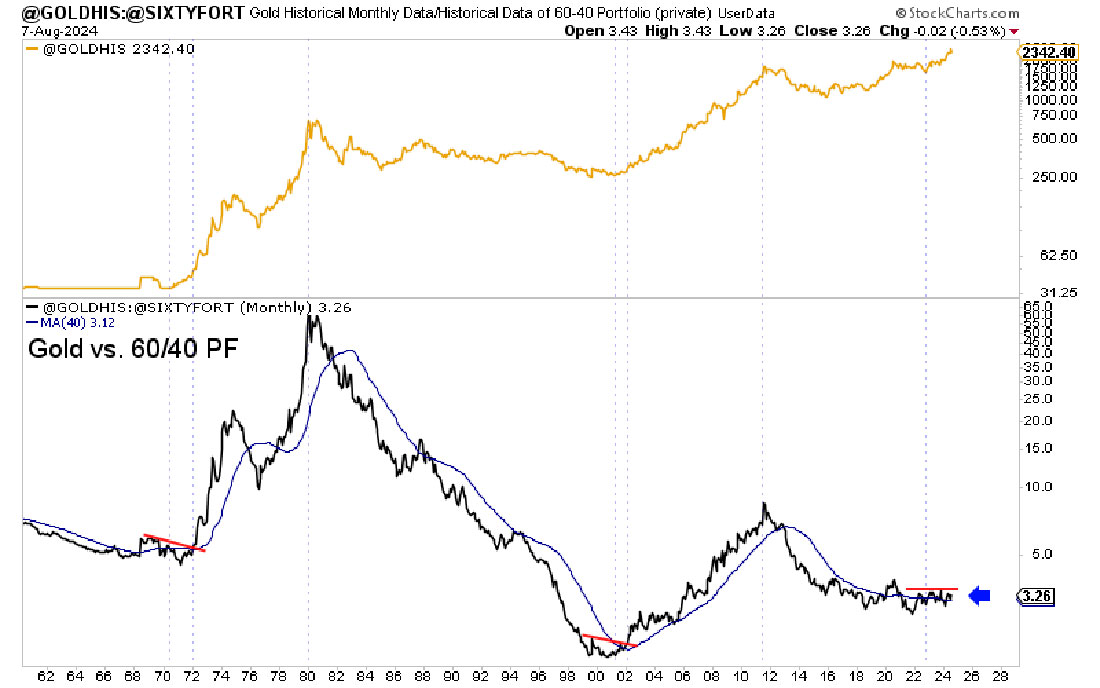

Золото в настоящее время превосходит портфель 60/40, в то время как инвесторы начинают осознавать эту реальность. Как я писал две недели назад, золото преодолевает важный предел по сравнению с «классическим» портфелем 60/40.

Недовольство казначейскими облигациями также можно объяснить поведением доходности американских облигаций. В 2023 году доходность 10-летних облигаций США нарушила тенденцию к снижению.

TLT предпринял попытку восстановления в 2024 году на больших объемах, но оно все еще слишком робкое.

Резкие переломы в долгосрочных тенденциях рынка казначейских облигаций США изменили восприятие этих активов. Инфляция изменила облик рынка облигаций США.

Сомнения относительно способности Америки выплачивать свои долги в не девальвированной валюте растут по мере того, как страна все глубже погружается в стагфляцию (инфляционную рецессию). ФРС, похоже, не справляется со своими двумя задачами. Ее битва с инфляцией не выиграна, и возможно, что в ближайшие месяцы возникнет вторая инфляционная волна.

Рецессия также, похоже, не за горами.

Инверсия кривой доходности, индикатор рецессии, о которой мы много раз говорили, сигнализирует об официальном вступлении в рецессию в ближайшие недели.

Данные по занятости подтверждают более резкое, чем ожидалось, замедление экономики США.

Но прежде всего, последние статистические данные ISM повергли рынки в шок на этой неделе.

Производственный сектор США снижается уже пятый месяц подряд, индекс упал до 47,2 пунктов.

За последние 22 месяца производственная активность снижалась 21 раз, что стало вторым по продолжительности спадом в истории.

Наиболее значимым показателем среди этих статистических данных являются товарные запасы.

Запасы резко возросли, в то время как потребление, последний двигатель американского роста, начинает замедляться.

Особенно тревожно то, что это падение активности теперь сопровождается возобновлением роста цен. Хотя рост запасов теоретически должен привести к падению цен, мы наблюдаем противоположное явление.

Индекс уплаченных цен вырос до 54 пунктов с 52,9 в июле, восьмой месяц подряд роста.

Спрос упал, запасы выросли (из-за нераспроданных товаров), как и цены (из-за затрат на рабочую силу и транспортировку). Это и есть определение стагфляции!

Это кошмар не только для ФРС, но и для наиболее уязвимых потребителей, которым сейчас трудно выплачивать свои долги.

В США начался новый цикл дефолтов на фоне стагфляции.

На этом фоне стагфляции и начала нового цикла дефолтов в США золото закономерно привлекает новых покупателей.