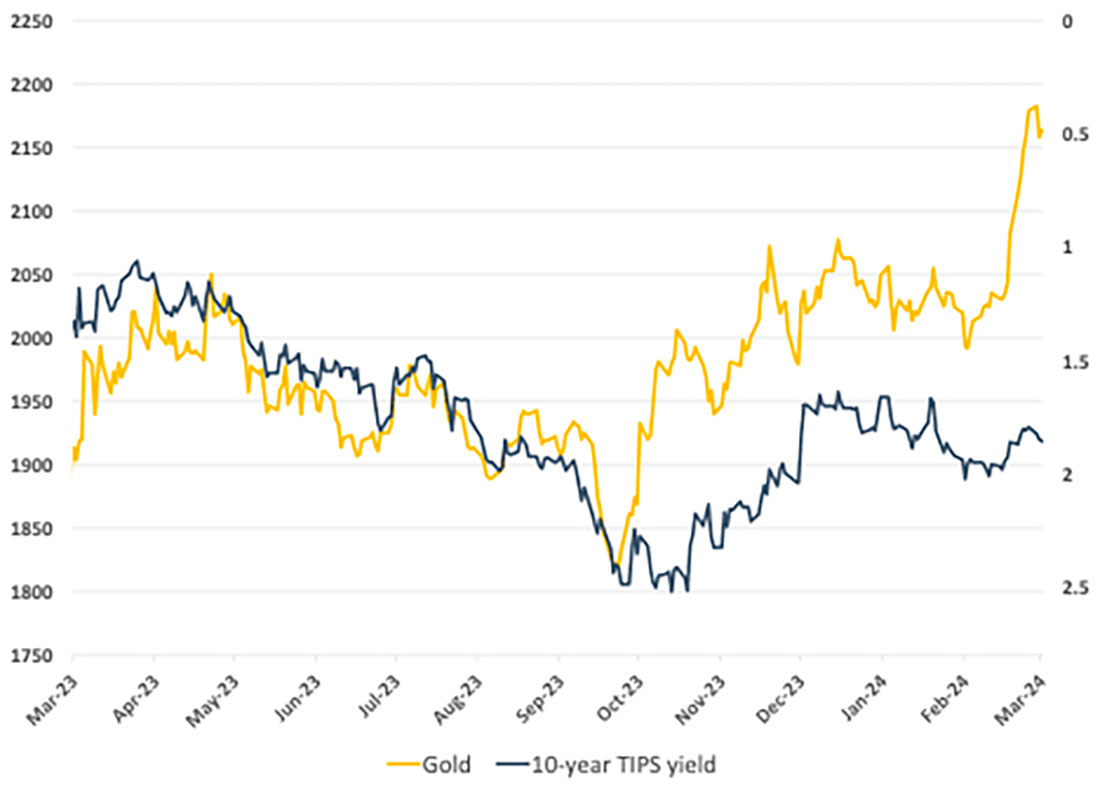

Цены на золото и процентные ставки имеют тенденцию двигаться в противоположных направлениях. Однако, несмотря на рост процентных ставок и, в свою очередь, ожиданий относительно реальных процентных ставок, за последние двенадцать месяцев золото росло.

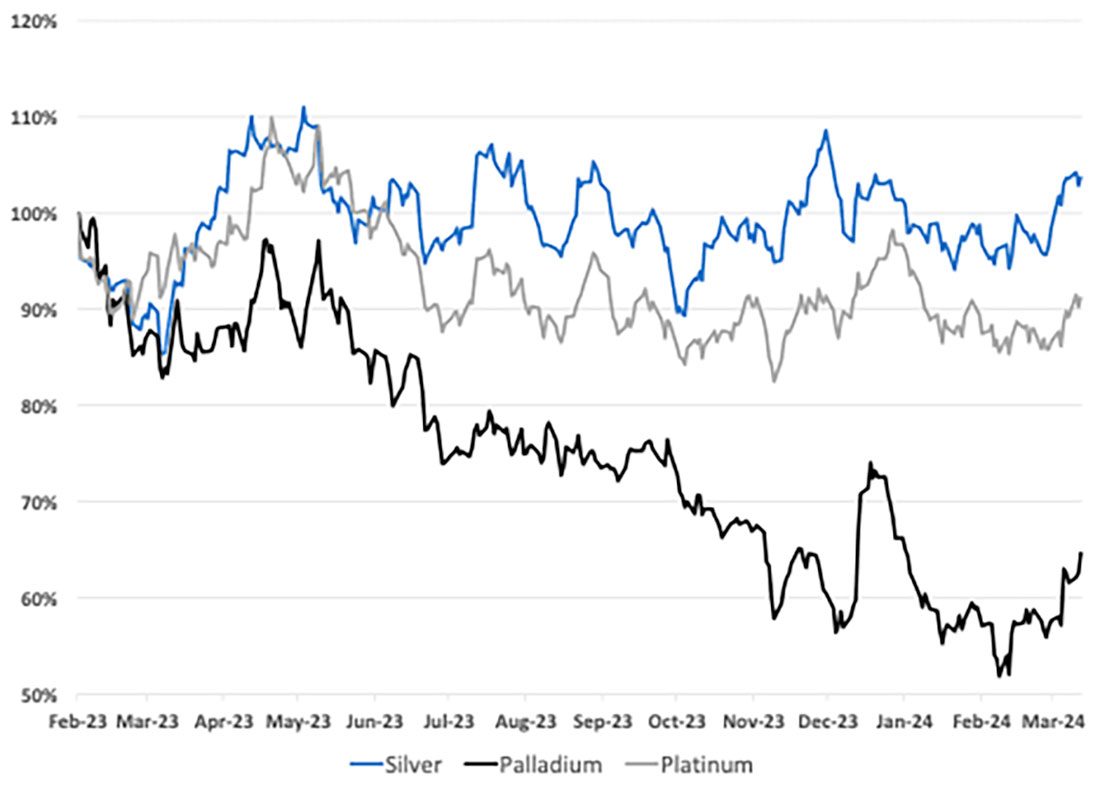

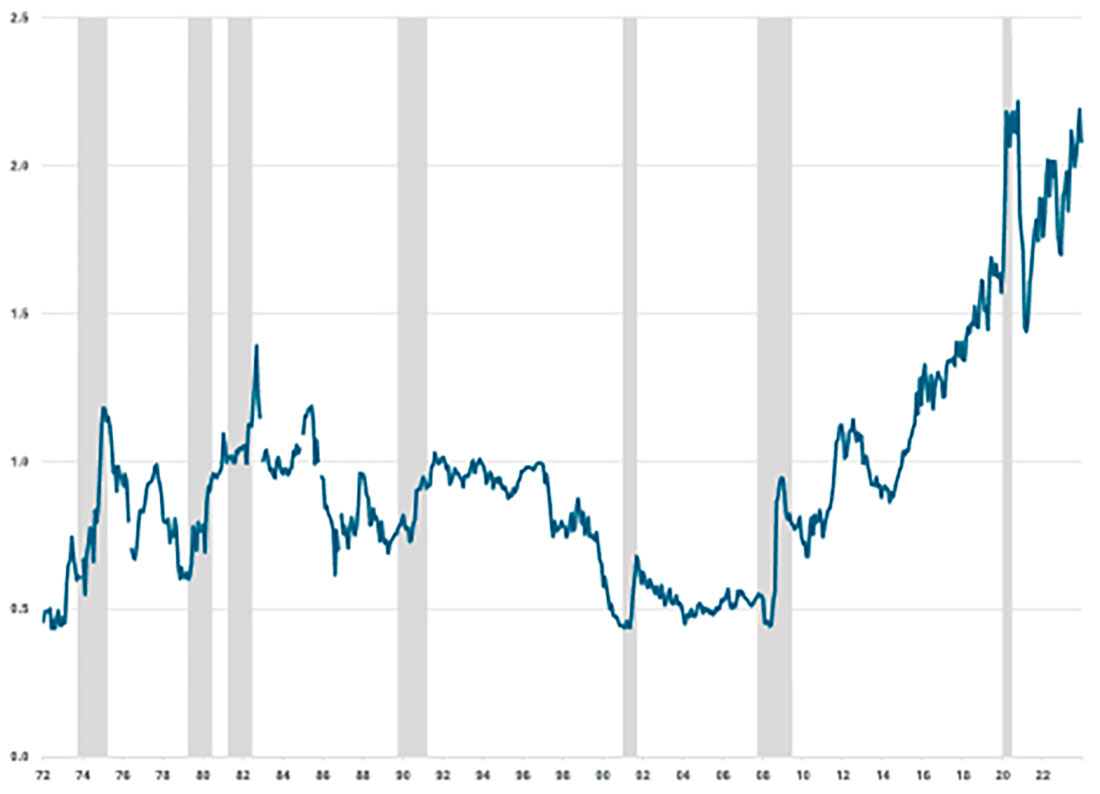

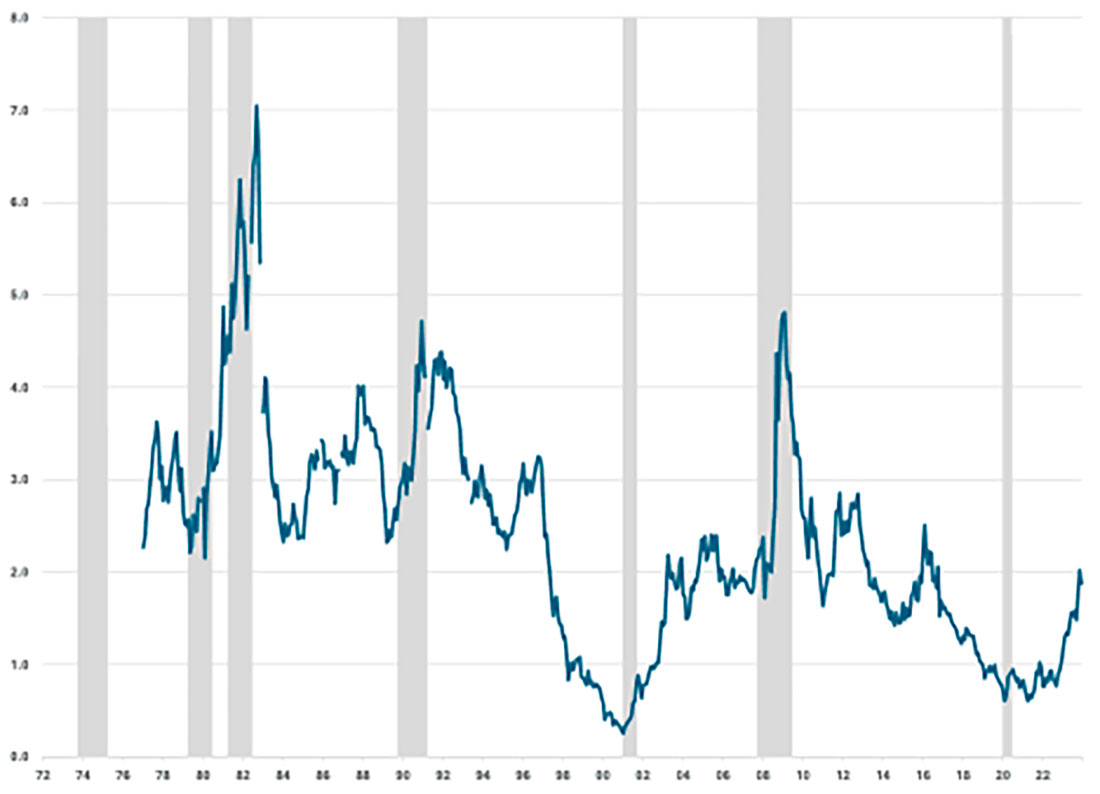

В то же время другие драгметаллы стагнируют или даже снижаются. Цена на серебро в течение последних двенадцати месяцев находилась в диапазоне, и даже недавнее ралли золота до новых рекордных максимумов не смогло подтолкнуть его выше. Платина показала себя немного хуже, а палладий вообще резко упал.

Это означает, что соотношение золота и серебра, платины и палладия резко возросло. В случае с платиной цена установила новый исторический максимум.

Это примечательно, учитывая, что золото является наиболее чувствительным к процентным ставкам из четырех драгоценных металлов. Важно отметить, что золото превосходит другие драгоценные металлы не потому, что оно чрезвычайно сильное (за последние двенадцать месяцев оно выросло на 13%, тогда как индекс S&P 500 поднялся на 35% за тот же период), а потому, что другие драгоценные металлы показывают плохие результаты по сравнению с другими активами в последнее время.

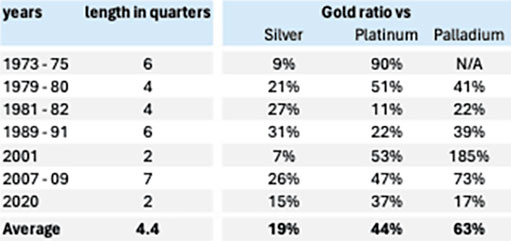

Если посмотреть на исторические периоды, когда золото превосходило другие драгметаллы, бросается в глаза то, что это происходило почти всегда в периоды рецессий в США, которые имели место с тех пор, как президент США Никсон временно приостановил действие золотого стандарта в 1971 году.

В таблице справа отражено превосходство золота по сравнению с другими драгоценными металлами во время всех рецессий в США, начиная с 1971 года (при наличии данных о ценах).

Мы считаем, что есть две основные причины этого явления.

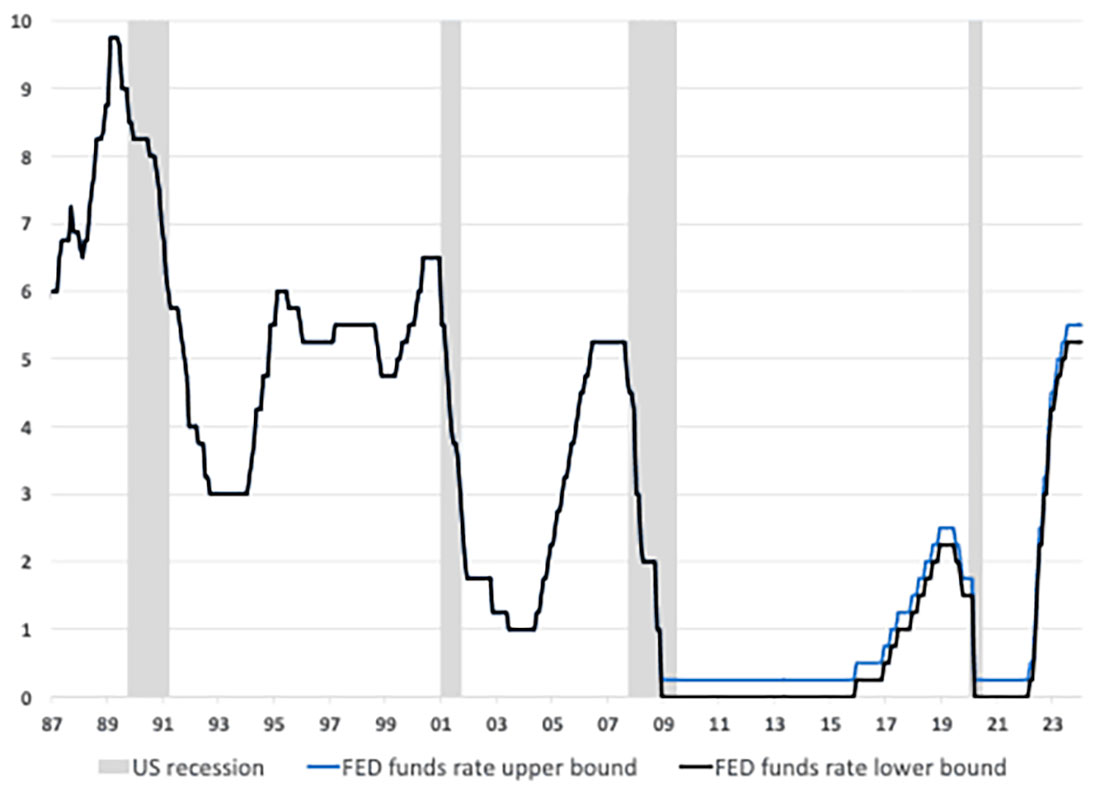

Во-первых, во время рецессии ФРС склонна снижать процентные ставки, чтобы облегчить финансовые условия и попытаться смягчить ужесточение финансовых условий, которое может возникнуть во время рецессии. Все западные центральные банки склонны действовать таким образом, и все чаще скоординировано.

Совсем недавно — после великого финансового кризиса — центральные банки стали гораздо более агрессивно пытаться «стимулировать экономику» не только за счет снижения ставок, но и за счет проведения такой политики, как количественное смягчение.

В нашей модели цен на золото мы продемонстрировали, как снижение ожиданий по реальным процентным ставкам и количественное смягчение приводят к росту цен на золото. Это также оказывает положительное влияние на другие драгоценные металлы, но влияние на золото гораздо сильнее, и, таким образом, золото превосходит другие драгоценные металлы, когда ФРС использует агрессивную политику для борьбы с экономическим спадом.

Однако зачастую ФРС не снижает ставки агрессивно или — в некоторых случаях — вообще не снижает ставки до тех пор, пока США не погрузится в рецессию на несколько месяцев. Исторически сложилось так, что ФРС также продолжала снижать ставки даже тогда, когда экономика больше не сокращалась, и оставляла ставки на низком уровне еще долгое время после окончания рецессии.

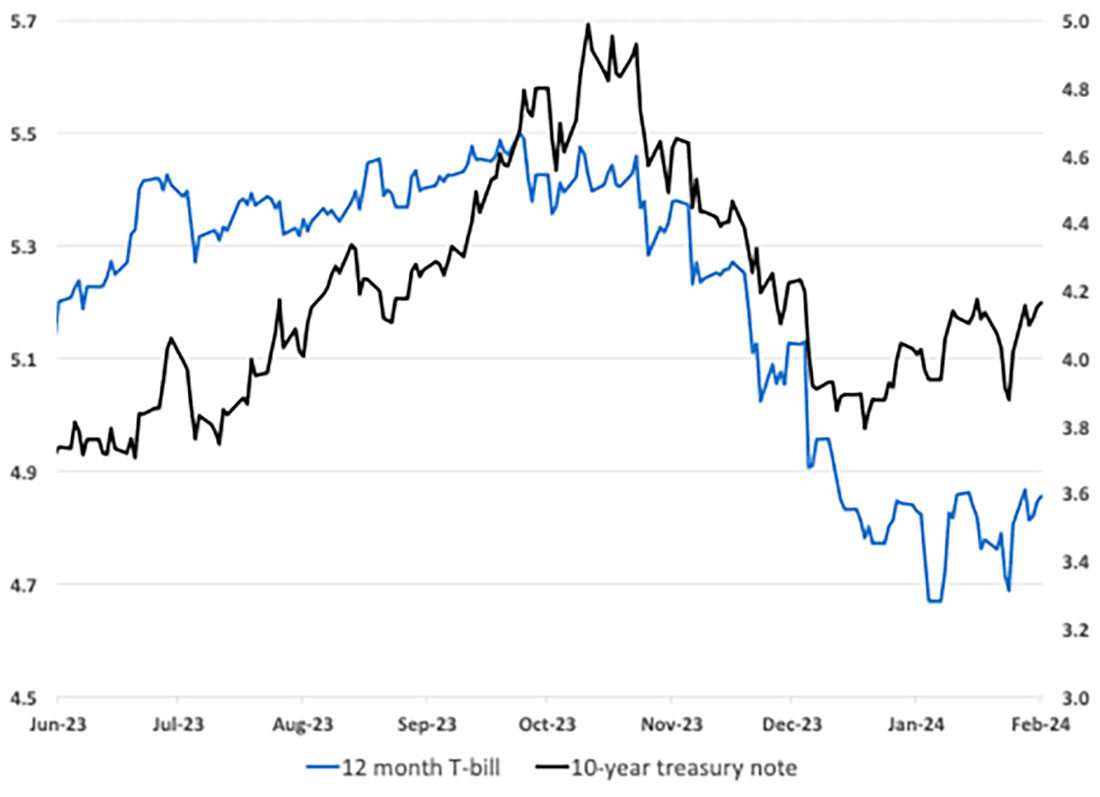

Следовательно, положительный эффект снижения процентных ставок на соотношение золота и драгоценных металлов обычно проявляется только в глубокой рецессии и после официального окончания рецессии. В нынешних условиях ФРС не снизила ставки, но на рынке все чаще предполагают, что это произойдет в ближайшие несколько месяцев. Это привело к изменению доходности казначейских облигаций и доходности TIPS с 2,5% до 1,8%.

Этот разворот долгосрочных ставок поддерживал цен на золото в течение последних нескольких месяцев, и, по нашему мнению, является причиной роста цен на золото. Это также частично объясняет, почему соотношение золота и драгоценных металлов растет, но этот эффект невелик и ограничивается недавним разворотом ожиданий по реальным процентным ставкам.

Важно отметить, что исторически золото имело тенденцию превосходить другие драгоценные металлы с самого начала рецессии, а не только с того времени, когда ФРС агрессивно снижала ставки. Следовательно, должна быть еще одна причина, по которой соотношение золота и драгоценных металлов снижается на раннем этапе или даже до начала рецессии.

Мы много писали о различных факторах, влияющих на динамику цен на золото и другие драгоценные металлы, такие как серебро и платина. Золото в основном используется в качестве денег. Основными ценовыми драйверами являются ожидания по реальным процентным ставкам, долгосрочные цены на энергоносители (наиболее важные факторы затрат в горнодобывающей и перерабатывающей промышленности) и политика центрального банка.

Хотя существует промышленное применение золота в области стоматологии и полупроводников, почти все золото, используемое в промышленных процессах, позже перерабатывается. Это означает, что надземные запасы золота состоят почти из всего золота, которое когда-либо было добыто.

С другой стороны, серебро, платина и палладий в основном используются в промышленности. Их надземные запасы намного меньше запасов золота, потому что большая часть того, что было добыто за эти годы, уже использована. Цены на эти металлы в основном определяются промышленным спросом и предложением и в гораздо меньшей степени денежным спросом.

Другими словами, цены на золото ведут себя как деньги, в то время как цены на другие драгоценные металлы ведут себя в основном как сырьевые товары и лишь в гораздо меньшей степени — как деньги.

Поскольку драгоценные металлы, кроме золота, в основном потребляются в промышленных процессах, снижение промышленного спроса на эти металлы оказывает очень большое влияние на их цену. В условиях рецессии спрос на сырьевые товары снижается. Следовательно, в начале рецессии золото имеет тенденцию превосходить другие драгоценные металлы, поскольку спрос на них снижается.

Важно отметить, что цены на серебро и платину не всегда снижаются во время рецессии. Поскольку они являются одновременно сырьевым товаром и деньгами, денежный спрос может компенсировать снижение промышленного спроса на эти металлы.

Однако снижение промышленного спроса оказывает давление на цены этих металлов по отношению к золоту. И поскольку ФРС часто не реагирует очень агрессивно на продолжающуюся рецессию в течение довольно долгого времени из-за запаздывания данных, которые бы подтвердили ее наступление, это, вероятно, основная причина, почему золото превосходит другие драгоценные металлы на ранних стадиях рецессии.

Вопрос в том, всегда ли рост соотношения золота и драгоценных металлов указывает на рецессию? Ответ — нет. Хотя кажется, что во время каждой рецессии золото значительно превосходит другие драгоценные металлы, было несколько других периодов, когда это происходило, и США официально не находились в рецессии.

Однако это еще не все. Исторически сложилось так, что когда золото превосходит другие драгоценные металлы вне рецессии, оно, похоже, часто движимо идиосинкразически из-за негативных показателей одного конкретного металла. Причиной этого могло быть, например, то, что цены на этот металл выросли из-за некоторых проблем с поставками, а затем снова упали. Во время рецессий все три других драгоценных металла росли одновременно, как и сейчас.

Мы считаем, что если нынешний рост цен на золото и драгоценные металлы указывает на рецессию, вполне вероятно, что рецессия в настоящее время происходит за пределами Соединенных Штатов. Экономики мира становятся все более взаимосвязанными, и мы считаем, что рецессии носят все более глобальный характер.

Значительный дефицит энергии в Европе и соответствующие высокие цены привели к массовому снижению потребления. Промышленная база Европы сильно пострадала, и многие заводы закрылись, возможно, навсегда. Таким образом, Европа является эпицентром глобальной экономической слабости, и многие страны, вероятно, уже находятся в состоянии рецессии. Но в то же время Китай изо всех сил пытается набрать обороты, и несколько попыток китайского правительства дать толчок экономике были встречены финансовыми рынками безразлично. Следовательно, даже если соотношение золота и драгоценных металлов указывает на рецессию, это может быть не рецессия в США, по крайней мере, пока. Возможно, просто глобальный промышленный спрос на драгоценные металлы слаб.

Однако, если экономическая ситуация в Европе и Китае ухудшится, это, вероятно, будет иметь побочные эффекты для других частей мира, которым придется справляться с резко возросшими процентными ставками. Ралли соотношения золота и драгоценных металлов, возможно, еще не указывает на глобальную рецессию, но, безусловно, является предупреждающим сигналом.