Мы все думаем, что можем отсеять предвзятость и у нас есть целые библиотеки данных, которые обеспечивают достоверность наших взглядов. Проще говоря, понимание тенденций прошлого дает нам некое представление о будущем.

Однако даром к предвидению оно не наделяет, плюс люди порой склонны видеть закономерности и смысл в случайной информации. К сожалению, попасть в просак не так уж сложно.

Суть в том, что поиск закономерностей основан на корреляциях, и если вы правильно их понимаете, то можете значительно снизить свои финансовые риски, не оказывая существенного влияния на ожидаемую доходность, предполагает Рэй Далио.

Что важно отметить в случае с золотом, в наши дни оно ведет себя не совсем типично.

Все по-разному интерпретируют происходящее, но часто новые данные рушат догадки.

Короче говоря, многие как на самом рынке драгоценных металлов, так и в средствах массовой информации пытаются понять, почему золото недавно достигло рекордно высокого уровня и продолжает консолидироваться недалеко от него, несмотря на противоречащие тому макроэкономические данные.

Почти все экономические модели, касающиеся взаимосвязи золота с другими активами, похоже, нарушились.

Доллар США остается сильным, доходность 10-летних казначейских облигаций выросла на 10% с начала года, процентные ставки по-прежнему высокие, а их снижение отложено в долгий ящик. Тем временем инфляция в США идет по нисходящей траектории, а экономические условия улучшаются. Даже геополитическое напряжение чуть ослабло. Институциональный спрос на золото (через ETF) остается низким: с начала года чистый спрос упал примерно на 138 т. Спрос центральных банков тоже сократился (например, со стороны Китая). В таких условиях золото должно было значительно откатиться, если аргументы, которые эксперты рынка выдвигали в течение последних 50 лет относительно того, как работает золото, еще актуальны.

Существует мнение, что запасы золота в земле заканчиваются, и что «предложения с рудников хватит всего на 16 лет». Но что забавно, запасов на «16 лет» остается уже лет 100, поскольку горнодобывающие компании открывают новые месторождения.

Звучит как «выберите свой любимый аргумент: глобальный долг / геополитика / тайные закупки Китая и т.д.». Хотя кто знает.

Есть книга, в которой объясняется, как мы реагируем, когда прогнозы не сбываются. Она подчеркивает наше стремление создавать ложный нарратив или, что более типично, искать какой-то заговор (чтобы защитить целостность собственных представлений). В таких случаях следует пересмотреть и скорректировать свои знания, а не приписывать свои ошибки неведомым силам или другим ложным идеям.

К тому же люди часто становятся заложниками мнения, которое заключается в том, что в последовательных событиях первое, непременно, привело ко второму.

Итак, позвольте поделиться тем, что я думаю о золоте.

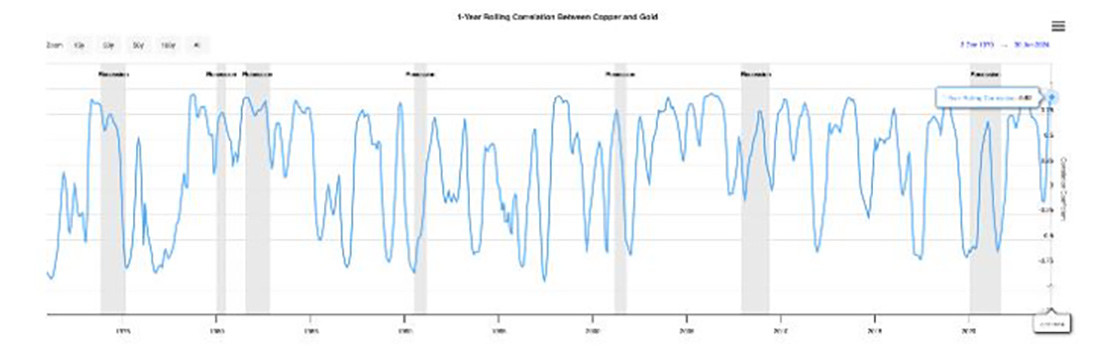

Соотношение медь/золото обычно не тот показатель, к которому обращаются, чтобы понять, как работает золото. Оно, как правило, используется в качестве опережающего показателя макроэкономики или прогноза доходности казначейских облигаций. Короче говоря, это индикатор того, на каком этапе экономического цикла мы находимся; также он может предвещать поворотный момент.

Но последние 3 месяца золото и медь демонстрировали очень сильную корреляцию, с коэффициентом 0,92 в среднем за 1 год; (коэффициент корреляции, близкий к -1 или +1, означает, что два актива движутся симметрично, в то время как коэффициент, близкий к 0, подразумевает отсутствие связи). На данный момент у золота мало надежных корреляций, за исключением серебра, что может быть просто следствием «прилива, который поднимает все лодки».

Да, конечно, корреляция — это не то же самое, что причинно-следственная связь.

Медь отражает промышленный спрос и экономическую активность, что контрастирует с золотом, активом-убежищем, имеющим ограниченное промышленное применение. Растущее соотношение Cu/Au свидетельствует об улучшении (достижении максимума?) экономических условий, поскольку промышленная медь растет, а золото-убежище относительно ослабевает.

В долгосрочной перспективе золото и медь очень редко коррелируют в такой степени. На самом деле, за последние 55 лет корреляция достигала такого уровня только 3 раза — в 1978, 1998 и 2006 годах. Совпадение это или нет, но пика коэффициент достигал примерно за 2 года до трех крупных экономических спадов — краха 1980 года, краха доткомов 2000 года и глобального финансового кризиса 2008 года.

С 1 марта 2024 года оба металла привлекли внимание крупных китайских спекулянтов на Шанхайской фьючерсной бирже (SHFE). В настоящее время на складах SHFE находится 65% мировых физических запасов меди, что примерно вдвое превышает уровень LME, которая устанавливает мировые цены. В то же время на CME металла очень и очень мало, и те, кто шортит, сильно страдают от сжатий. Поскольку США также ввели запрет на китайскую и российскую медь, они, похоже, оказались в ловушке. Остается только гадать, смотрят ли китайцы на это как на спекуляцию, попытку загнать рынки в угол или же просто уловку для короткого сжатия.

Медь опережает золото, и потому соотношение достигло почти рекордных значений.

Если я прав, то прогнозирующая способность коэффициента как предвестника рецессии, возможно, нарушилась. Если я прав, то это, безусловно, во многом объясняет, почему золото игнорирует большинство традиционных факторов. Если я прав, то цена на золото будет находиться в торговом диапазоне, который, по мнению западных инвесторов, несколько выше справедливой стоимости, и спрос на новый металл будет слабым до тех пор, пока не будут закрыты позиции по опционам.

Время от времени мы слышим, что на Западе продажи золота остаются слабыми и будут таковыми, пока золото не достигнет минимума — по моим оценкам, где-то на уровне $2.150 долларов. В Германии спрос немного восстановился после слабости, но составляет примерно половину от пиковых уровней трехлетней давности, то есть около 80 тонн в год. Но покупателям требуется не так много нового металла, поскольку они будут покупать монеты и слитки в одном месте и продавать в другом. Тем временем аффинажные заводы заняты переработкой металла для поставок на азиатский рынок. По сути, проблему с низким спросом на свежедобытое золото ощутят монетные дворы и дилеры драгметаллов.