Недавно я рассмотрел трещины в нефтедолларе как еще один признак того, что мир отворачивается от казначейских облигаций и доллара США.

Золото, конечно, играет определенную роль во всем этом, если смотреть достаточно глубоко.

Давайте так и сделаем.

Погружаясь глубже в нефтяную ситуацию

Например, новостные заголовки последних дней посвящены «неожиданным» сокращениям добычи ОПЕК.

Почему это происходит и что это говорит о будущем золота?

Во-первых, давайте разберемся с политикой.

Как неоднократно отмечалось, кажется, что политика США во всем, от недальновидных (самоубийственных?) санкций до «зеленой инициативы», не имеет практически никакого смысла в реальном мире.

В конце концов, энергия имеет значение, а значит, нефть имеет значение.

Но нынешний режим в округе Колумбия теряет друзей в Саудовской Аравии и сокращает свою прежнюю и некогда замечательную добычу сланца (вспомните 2016–2020 годы) в США, несмотря на то, что мир все еще живет на черном золоте, борясь против зеленой политики.

Атака Вашингтона на сланцевую промышленность может обрадовать Грету Тунберг, но давайте будем откровенны: это противоречит экономическому здравому смыслу.

Саудовская Аравия, сокращая добычу, теперь демонстрирует все еще очень зависимому от нефти миру, что она не боится уступить долю рынка США перед лицом роста цен на нефть по той простой причине, что у США просто не хватает нефти, чтобы заполнить пробел или напрячь свои энергетические мускулы.

Тем временем китайский спрос на сырую нефть достигает пика, в то время как потоки российской нефти на восток (в том числе в Японию) достигают новых максимумов по ценам выше установленного США ценового предела в $60 долларов за баррель.

Если в округе Колумбия остались какие-то реалисты, им придется переосмыслить свою антинефтяную политику и вернуться к той недавней эпохе, когда сланцевая промышленность США обеспечивала 90% общего прироста мировых поставок нефти.

В противном случае цены на нефть могут и будут расти, что сделает войну Пауэлла с инфляцией еще более открытой шарадой.

И к слову об инфляции.

Гана обменивает нефть на золото, чтобы победить инфляцию

Когда речь заходит о нефти и десятилетнем запугивающем эффекте ростовщического доллара США, мы бесчисленное количество раз утверждали, что сильный доллар США и навязанный нефтедоллар опустошают развивающиеся экономики по всему миру.

Мы также предупреждали, что развивающиеся экономики (отвергнутые глобальным недоверием к доллару в эпоху постпутинских санкций и превращения резервной валюты в оружие) в ответ отвернутся от политики США и их доллара.

В прежние времена США могли экспортировать свою инфляцию за границу. Но эти дни будут медленно, но неуклонно подходить к концу.

Опять же, это не означает конец доллара как резервной валюты, просто медленный конец доллара как надежной, используемой или эффективной валюты.

И пока доллар медленно, но неизбежно приближается к своему концу, возможно, стоит отметить, что уровень инфляции в Гане снизился со 156% до чуть более 60% с тех пор, как страна начала обменивать нефть на золото, а не на доллары США.

Золото работает лучше, чем инфляционные доллары

Самый очевидный вывод, который мы можем сделать из такой предсказуемой корреляции, заключается в том, что в борьбе с инфляцией золото, похоже, работает лучше, чем фиатные доллары — факт, который мы пытаемся донести до инвесторов десятилетиями.

От Индии до Китая, Ганы, Малайзии и 37 других стран, участвующих в двусторонних торговых соглашениях, не связанных с долларом США, зараженный инфляцией доллар теряет свой статус не только в критически важной торговле нефтью.

Страны, попавшие в долговые ловушки, деноминированные в долларах США (благодаря повышенному курсу и, следовательно, более сильному и дорогому доллару), теперь находят способы привязать свой экспорт (например, нефть) к более стабильному денежному активу (например, золоту).

Это, конечно, вселяет в меня гораздо большую уверенность в том, что по мере приближения глобального (и управляемого долларом США) момента коллапса, уже объявленный Бреттон-Вудс 2.0 должен будет включать в себя новый глобальный порядок, привязанный к чему-то материальному, а не бумажному.

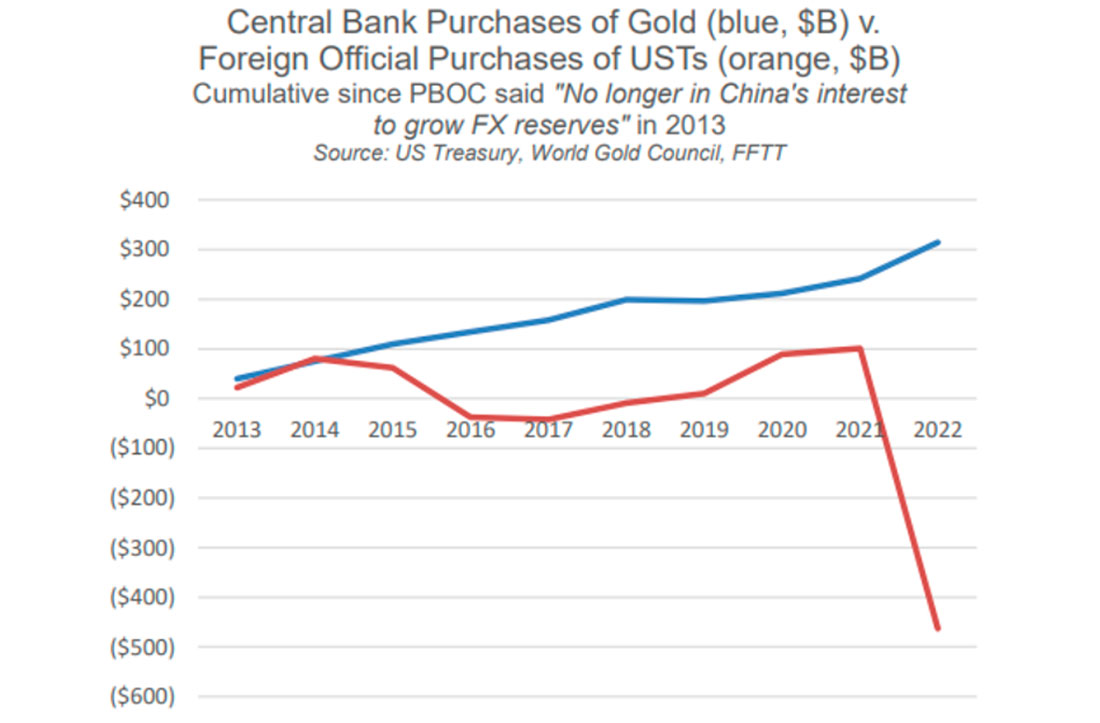

Это, опять же, объясняет, почему так много мировых центральных банков вкладывают деньги в золото, а не в долговые расписки дяди Сэма.

Ну, просто посмотрите сами:

Американские инвесторы по-прежнему верят в прошлые фантазии, а не в нынешнюю реальность

Однако, к сожалению, США в целом и американские инвесторы в частности остаются в ловушке спирали когнитивного диссонанса и по-прежнему верят, что сегодняшняя и завтрашняя Америка — это Америка волшебных лидеров, дефицита без слез и честности сбалансированного бюджета эпохи Эйзенхауэра.

Вот почему подавляющее большинство по-прежнему вкладывается в коррелированные распределения акций и облигаций 60/40, а не в физическое золото, согласно недавнему опросу BofA среди «инвестиционных консультантов».

Это всегда напоминает то, что уверенно заявляли многие инвесторы в Токио незадолго до того, как гротескно раздутый пузырь Nikkei потерял более 80% в результате краха 1989 года, а именно:

Как мы можем пострадать, если все переходим дорогу одновременно?

Что ж, большая группа американских инвесторов (и их «советников») вот-вот узнает «как».

Удвоение риска потерять доход

Это может объяснить, почему домохозяйства США (статистический термин, который включает в себя хедж-фонды) увеличили свои отчисления в казначейские облигации на 165% ($1,6 трлн долларов) с четвертого квартала 2022 года, в то время как остальной мир избавился от них.

Но, справедливости ради, в этом есть некоторый смысл, поскольку более высокие ставки в США предлагают инвесторам в казначейские облигации (особенно в краткосрочные ценные бумаги / ценные бумаги денежного рынка) большую доходность, чем на их чековых или сберегательных счетах.

К сожалению, куда уходят массы, туда же уходят и пузыри; но, как я хотел бы напомнить: все пузыри лопаются.

Конечно, с поправкой на инфляцию эти бедные американские инвесторы по-прежнему получают отрицательную доходность по облигациям.

Иностранцы перестали попадаться на эту удочку, но когда сами американцы массово попадают в ту же ловушку с облигациями, они, по сути, просто платят невидимый налог, одновременно сокращая рост ВВП и неосознанно помогая дяде Сэму бесплатно финансировать его долг (а именно: в убыток себе).

Безумие? Так и есть.

Отрицательная доходность по облигациям — меньшее из зол

Но почему хедж-фонды (то есть «умные деньги») клюют на это? Почему они закупаются казначейскими облигациями?

Потому что они видят проблемы впереди, и даже отрицательная доходность UST безопаснее (меньшее зло), чем падающий S&P — и это именно то, к чему готовятся / ожидают профессионалы.

В ожидании дна рынка

Проще говоря: крупные игроки сегодня находятся в безопасности с отрицательной доходностью UST, так что у них будет средство под рукой, чтобы пережить ожидаемое и массивное рыночное дно завтра.

Как только они смогут купить на падении, они тоже сбросят долговые расписки дяди Сэма, поскольку после этого количественное смягчение (вместе с инфляцией) вернется к новым максимумам.

Скрытое QE: скоординированная и синтетическая ликвидность под другим названием

Я всегда стремился упростить сложное, руководствуясь здравым смыслом в целом.

С этой целью давайте будем проще.

А простая истина заключается в следующем: долг США находится на беспрецедентном и неприемлемом уровне, и вопрос национального выживания состоит в том, чтобы не допустить скачков доходности облигаций — и, следовательно, процентных ставок, определяемых облигациями, а не «устанавливаемыми» ФРС процентными ставками.

В конце концов, такой естественный всплеск, вызванный облигациями, сделал бы смущающий долг дяди Сэма слишком дорогим, чтобы его можно было использовать.

Выживание против дебатов

Таким образом, еще раз повторюсь: сохранение контроля над доходностью облигаций — это вопрос не дискуссий ученых мужей, а вопроса национального выживания.

Поскольку доходность облигаций резко возрастает, когда цены на них падают, сохранение национальных цен на облигации на достаточно высоком уровне является вопросом выживания государства.

Это, однако, невозможно достичь естественным путем, когда спрос на облигации (и, следовательно, цена) естественным образом снижается.

Эта естественная реальность открывает дверь к неестественному «решению», когда центральные банки неестественным образом печатают триллионы («синтетический спрос») для покупки собственных облигаций/долгов.

Конечно, эта игра иначе известна как «количественное смягчение» (QE) — ироничный эвфемизм для обозначения неестественного, антикапиталистического, выступающего против свободного рынка и против свободных цен социализма Уолл-стрит, инфляционные последствия которого приводят к феодализму Мэйн-стрит.

Вкратце: количественное смягчение поддержало современную систему созданных центральным банком лордов и крепостных.

Кто из них вы?

Теперь понятно, почему Томас Джефферсон и Эндрю Джексон боялись Федеральной резервной системы, которая не является ни «федеральной», ни платежеспособной «резервной системой».

Предостаточно иронии.

Как может быть QE, если в заголовках написано QT?

Но официальный нарратив и новостные заголовки по-прежнему рассказывают нам только о QT (количественном ужесточении), а не о QE, так в чем же проблема?

Что ж, как и почти во всем, от данных ИПЦ и мемов о переходной инфляции до переопределения рецессии, официальная версия не всегда является правдивой.

Фактически, закулисное или «скрытое количественное смягчение» окружает нас повсюду, от ФРС, спасающей /финансирующей рынки РЕПО и мертвые региональные банки до центральных банков, заключающих секретные сделки за кулисами.

Хотя официально это не QE, когда центральный банк одной страны покупает долговые расписки (облигации) другой страны, более чем вероятно, что ведущие центральные банки действуют скоординированным образом, чтобы «смягчить долги друг друга», систему, которую бывший чиновник ФРС Кэтлин Тайсон описывает как «Daisy Chain» (цепочка из маргариток).

И если мы посмотрим на данные МВФ, то сможем соединить точки этой цепочки с относительной ясностью.

Например, с четвертого квартала 2022 года общие валютные резервы выросли более чем на $340 млрд долларов, что эквивалентно более чем $100 млрд долларов в месяц в рамках программы количественного смягчения центрального банка под другим названием.

Математика проста: резервы GBP выросли на 10% (неудивительно, учитывая обвал золота в октябре 2022 года), резервы JPY — почти на 8%, резервы EUR — на 7%, а резервы USD — всего на 0,5%.

Это не только похоже на скрытое количественное смягчение, маскирующееся под «создание избыточных резервов», но, по крайней мере, на мой взгляд, это похоже на скоординированную попытку центральных банков DXY коллективно ослабить доллар США к 2022 году, который повышение ставок Пауэллом сделало болезненно высоким для остального мира, факт, о котором мы предупреждали в течение всего 2022 года.

С момента вступления в силу вышеупомянутой политики G7 доллар США упал на 11% к 2023 году, поскольку другие валюты DXY (JPY, EUR и GBP) обеспечили себе небольшое количественное смягчение.

Проще говоря, похоже, что потребность в искусственной ликвидности в мире, жаждущем американских долларов, нашла умный способ ослабить относительную силу (и стоимость) этого доллара (и противостоять / укротить стремительно растущую волатильность американских долларов), не требуя от Пауэлла открыто печатать горы денег.

Почему рынки впадают в рецессию

Эта неофициальная, но, вероятно, скоординированная игра крупных игроков по конструктивному ослаблению доллара помогает объяснить, почему S&P растет, несмотря на открытые признаки того, что страна сама движется к рецессии.

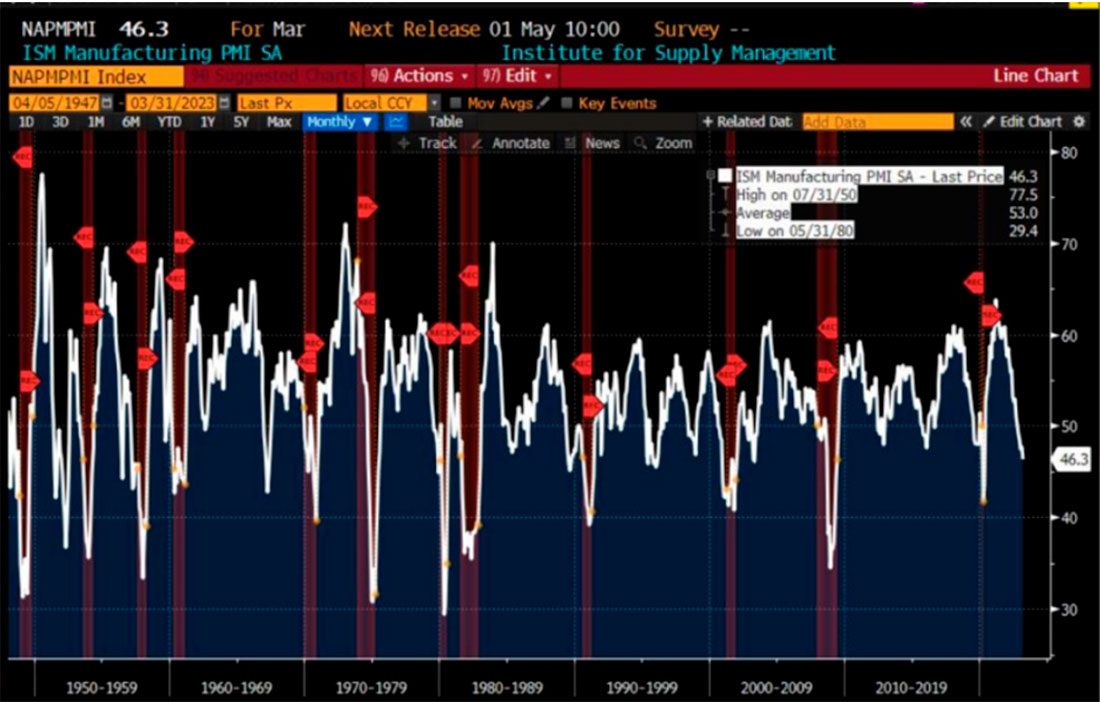

Производственные данные США (ISM) сейчас находятся на уровнях, соответствующих рецессии.

Опять же: иронии (и неестественных манипуляций) предостаточно.

Между тем, показатель GDPNow ФРС Атланты сейчас снизился на 1,5% по сравнению с мартовским уровнем в 3,2%.

Но кому нужны рост, производительность, налоговые поступления или хотя бы капля здоровья национальной экономики, чтобы фондовый рынок, поддерживаемый ликвидностью, не бросал вызов реальности — по крайней мере, на данный момент.

Время платить по долгам

В конечном счете, конечно, долг станет последним, жестоким посмешищем, и поскольку США приближаются к дефициту, превышающему 50% мирового ВВП (!), я лично считаю, что ФРС нужно будет вернуться к своему собственному печатанию денег, как только эта рыночная шарада закончится историческим коллапсом.

Это кажущееся неизбежным возвращение к печатанию триллионов по щелчку мыши, вероятно, произойдет после дефляционного обвала акционерных активов, которые в настоящее время поддерживаются вышеупомянутыми уловками и фантазиями, а не прибылью и ростом.

Тем временем, как и те игроки из хедж-фондов, о которых говорилось выше, нам остается только ждать ухудшения ситуации с S&P, поскольку золото, часто отстающее в первые часы обвала рынка, после этого стремится к рекордным максимумам.