Все началось с того, что Банк Японии (BoJ) на своем последнем заседании принял решение повысить ставки на 0,25%, положив конец политике отрицательных ставок.

В течение многих лет инвесторы пользовались этими нулевыми ставками, чтобы занимать иены и конвертировать их в доллары или другие валюты, таким образом получая почти бесплатное кредитное плечо. Однако с повышением ставки Банка Японии и объявленным снижением ставок в США и ЕС эти керри-трейды сворачиваются.

Иена укрепилась со 160 до 142 иен за доллар, вызвав маржин-коллы и продажу базовых активов, что привело к падению фондовых рынков. Инвесторы в иену быстро изменили свои медвежьи ставки на бычьи в течение нескольких недель.

Падение японского рынка побило рекорд: с 1987 года Токийская фондовая биржа не испытывала такого падения в пунктах и процентах!

Шок был таким, что заставил Банк Японии вмешаться в начале недели: повышение на 0,25% уже было слишком большим. Всего через несколько часов после повышения ставки мы стали свидетелями чистой и простой капитуляции Банка Японии. Его глава Учида внезапно занял гораздо более традиционную позицию, заявив:

Мы не будем повышать ставки, когда рынки нестабильны.

Всего за несколько часов рыночные потрясения заставили Банк Японии изменить свое мнение, и повышение ставки было поспешно остановлено.

Что могло заставить Учиду действовать таким образом?

Ходили слухи, что требования по внесению маржи станут проблемой для крупного японского банка. Но проблема, вероятно, гораздо больше, чем кажется.

Фактически, как объясняет Deutsche Bank, при валовой балансовой стоимости около 500% ВВП, или $20 триллионов долларов, баланс японского правительства, по сути, представляет собой гигантскую спекулятивную торговлю.

Японское правительство также извлекло выгоду из искусственно низких процентных ставок, чтобы финансировать образ жизни, который оно больше не сможет поддерживать, если ставки снова вырастут.

На дворе уже не 2008 год, и банки больше не единственные, кого беспокоят потенциальные требования маржи. На этот раз проблема кэрри-трейд касается японского правительства. В этих условиях трудно понять, как глава Банка Японии мог бы продолжать свою ограничительную политику.

Столкнувшись с этой ситуацией, возникает вопрос: если Банк Японии не может повысить ставки, какой смысл инвестировать в японские облигации? Как мы можем избежать потери реальной стоимости этих ценных бумаг, зная, что они не смогут идти в ногу с инфляцией и ожидаемым обесцениванием японской валюты из-за неизбежно чрезмерно мягкой денежно-кредитной политики?

В этих условиях, что лучше покупать: японские облигации или физическое золото?

С разворотом Банка Японии золото в иенах сохранило свой параболический восходящий тренд; покупатели логично начали покупать драгметалл, как только Учида отступил.

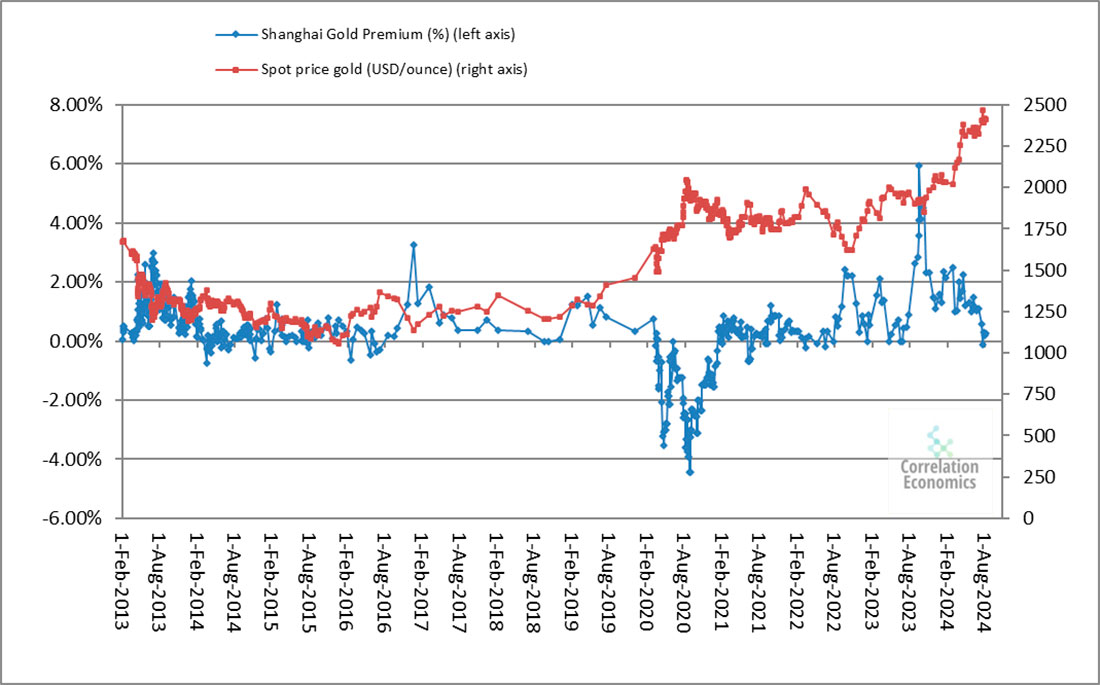

В Китае премии к цене золота снова растут, что указывает на поддержку драгметалла.

Фундаментальные показатели рынков физических драгоценных металлов остаются весьма позитивными в июле 2024 года.

Рынки фьючерсов на бумажные контракты гораздо более волатильны, в частности из-за маржинальных требований, наблюдаемых после сворачивания японской кэрри-трейд в начале августа. Чтобы компенсировать свои потери из-за краха фондовых рынков, некоторые участники вынуждены ликвидировать контракты, чтобы покрыть убытки.

Падение золота и серебра в понедельник было напрямую связано с ликвидацией спекуляций, связанных с маржинальными требованиями керри: общий открытый интерес к золоту упал почти на 20.000 контрактов, до всего лишь 488.000. Общее снижение с прошлой недели превышает 110.000 контрактов, или 20%, по сравнению с недавним пиком 18 июля.

Тем не менее, снижение золота остается весьма умеренным по сравнению с предыдущими эпизодами маржинальных требований.

Продавцы сократили свои короткие позиции; недавнее падение золота привело к покрытию коротких позиций с их стороны, что является довольно хорошей новостью для инвесторов в длинные позиции.

Спекуляции на рынке драгоценных металлов в США резко снижаются.

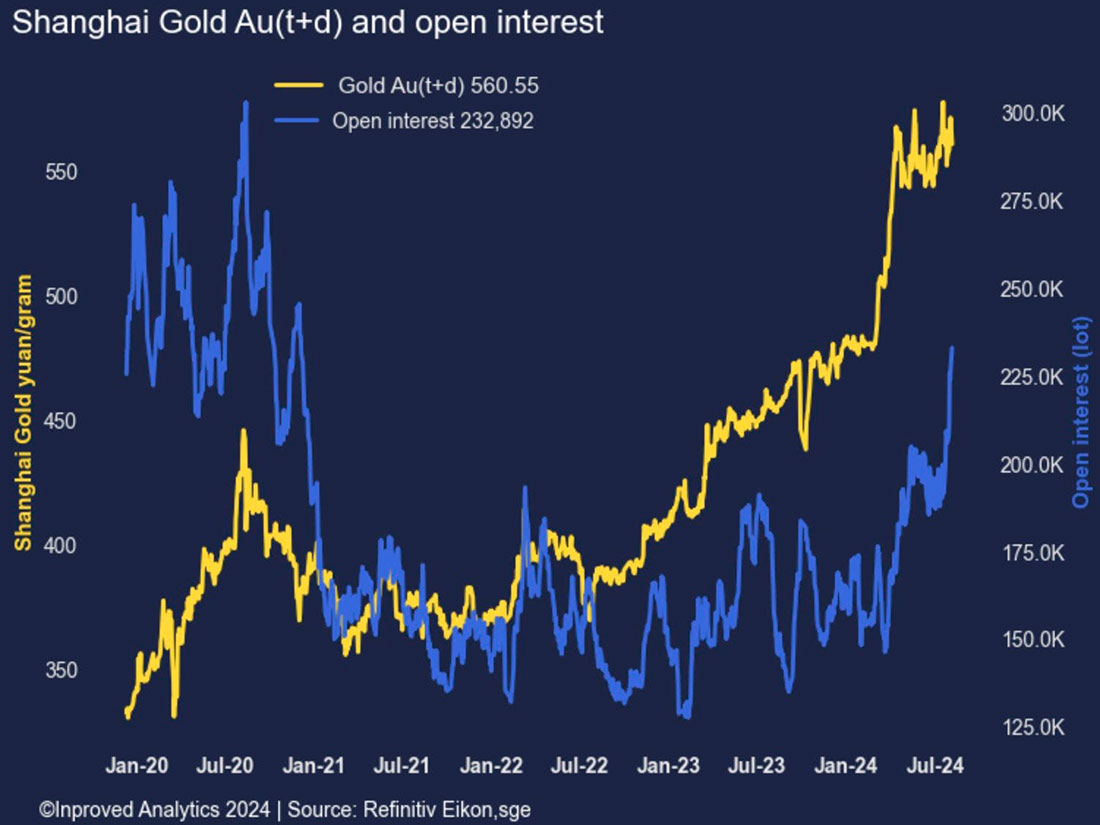

Китайская золотая лихорадка снова на подъеме. Количество контрактов, открытых на шанхайском рынке, достигло нового максимума с 2021 года.

Объем торговли фьючерсами в Шанхае также снова растет. Китайские инвесторы возвращаются на рынок золота после того, как покинули его в мае прошлого года.

Золото сопротивляется любой коррекции во всех валютах в условиях, когда денежно-кредитная политика остается крайне адаптивной.