Сегодня примерно 41% американцев говорят, что ни одна из их покупок не оплачивается наличными, по сравнению с 29% в 2018 году и 24% в 2015 году, согласно новому опросу Pew Research Center.

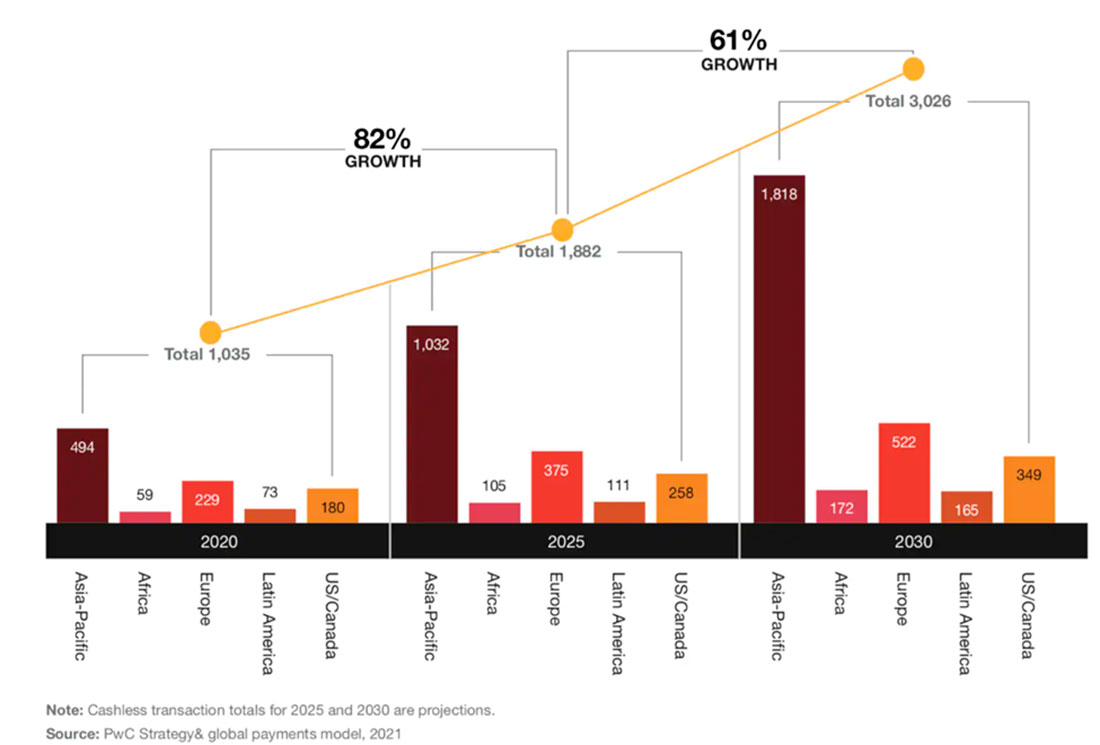

Ожидается, что к 2030 году в Канаде покупки за наличные составят лишь 10%, согласно Moneris. По данным исследования PwC, во всем мире объемы безналичных платежей увеличатся более чем на 80% с 2020 по 2025 год и почти утроятся к 2030 году.

И поскольку технологии цифровых платежей продолжают развиваться, полный отказ от наличных платежей — лишь вопрос времени. Но для того, чтобы безналичная экономика действительно процветала, необходима поддержка со стороны центральных банков, которые регулируют денежную массу своих стран.

Принимая во внимание появление криптовалюты и технологии блокчейн, многие страны уже начали искать способы интеграции в эту новую экономику, начиная со своей собственной цифровой валюты.

Цифровые валюты центральных банков

Идея цифровых валют центральных банков (CBDC) состоит в том, чтобы внедрить платежную систему, которая обеспечивает как удобство транзакций цифровых валют, так и финансовую безопасность фиатных валют. CBDC, по сути, будут служить цифровой формой государственной валюты, которая не привязана к какому-либо физическому товару.

Согласно Investopedia, CBDC могут принимать две формы: оптовую и розничную.

Когда речь идет о розничных CBDC, страны используют два подхода. CBDC на основе токенов (такие как DCash, используемые в восточной части Карибского бассейна) доступны с закрытыми/открытыми ключами в качестве метода проверки пользователей для анонимного выполнения транзакций, в то время как CBDC на основе учетной записи (например, e-CNY в Китае) требуют цифровой идентификации для доступа в аккаунт.

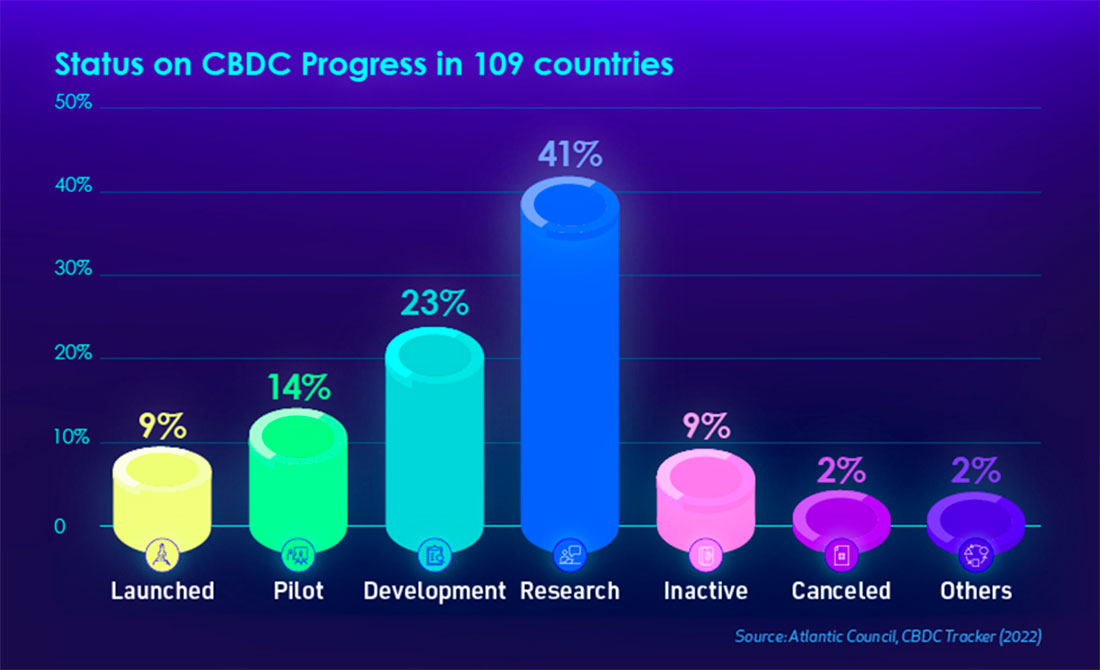

По данным Атлантического совета, американского аналитического центра, 114 стран, на долю которых приходится более 95% мирового ВВП, сейчас изучают возможности CBDC.

На данный момент одиннадцать стран полностью запустили цифровую валюту, при этом Ямайка стала последней, кто сделал это, и первой, кто официально ратифицировал цифровую валюту в качестве законного платежного средства. Ожидается, что Китай, который уже начал крупномасштабные испытания своего «цифрового юаня», расширит ее применение на большую часть страны в 2023 году.

По состоянию на декабрь 2022 года все страны G7 перешли на стадию разработки CBDC. Оптовый эксперимент Федеральной резервной системы Нью-Йорка с CBDC Project Cedar перешел от исследований к разработке.

По данным Атлантического совета, более 20 стран предпримут важные шаги для пилотного запуска CBDC в 2023 году. Австралия, Таиланд, Бразилия, Индия, Южная Корея и Россия намерены продолжить или начать пилотные испытания в 2023 году.

Европейский центральный банк также, вероятно, запустит пилотный проект в следующем году для уникальной модели, в которой каждое лицензированное финансовое учреждение будет управлять разрешенным узлом сети блокчейна в качестве канала для распространения цифрового евро.

Преимущества цифровизации

По данным McKinsey, есть четыре тенденции, которые, вероятно, подстегнули интерес центральных банков к внедрению CBDC.

Во-первых, и наиболее очевидно, это сокращение использования наличных денег во всем мире. В некоторых странах изменения были невероятными. Например, в Европе использование наличных сократилось на 1/3 в период с 2014 по 2021 год, а спрос на наличные в Швеции за последнее десятилетие упал более чем на 50%.

Второй движущей силой является растущий интерес к частным цифровым активам. В Соединенном Королевстве около 10% взрослых сообщают о наличии или владении цифровыми активами, такими как криптовалюта. ЕЦБ сообщает, что 10% домохозяйств в шести крупных странах ЕС теперь владеют цифровыми активами.

В-третьих, это снижение восприятия центральных банков как платежных новаторов. Принятие CBDC предоставит центральным банкам новую возможность вести стратегические обсуждения вариантов использования наличных денег на публичном форуме.

Четвертая тенденция — это просто рост глобальных платежных систем. Многие центральные банки в настоящее время стремятся установить более эффективное местное управление над все более глобальными платежными системами и рассматривают CBDC как потенциальный стабилизирующий якорь локальных цифровых платежных систем.

McKinsey считает, что широкое внедрение CBDC принесет множество преимуществ за счет решения многих проблем, связанных с эффективностью, безопасностью и доступом. Возможно, самым большим преимуществом является снижение затрат. По оценкам фирмы, поставщики финансовых услуг могут ежегодно экономить $400 миллиардов долларов прямых затрат, перенаправляя расходы с физической инфраструктуры на цифровые финансы.

CBDC также обеспечат более широкий доступ для тех, у кого нет банковских счетов. По оценкам, более миллиарда человек во всем мире не пользуются банковскими услугами; менее 5% взрослого населения США до сих пор не имеют банковских счетов. McKinsey говорит, что CBDC, доступные через мобильные устройства, потенциально могут увеличить финансовую доступность.

Также преимуществом является повышенная безопасность. McKinsey добавляет, что развертывание регулируемой цифровой валюты, доступной через мобильные устройства, потенциально может повысить безопасность платежей, гарантируя, что транзакция будет завершена и неизменна даже без официального банковского счета, что снизит вероятность мошенничества.

Рост международных CBDC?

Самое интересное в CBDC заключается в том, что они не ограничиваются исключительно центральными банками; любое финансовое агентство способно осуществить такой проект. Что может помешать, скажем, Международному валютному фонду, который консультирует центральные банки по вопросам политики, запустить собственную CBDC для управления другими национальными валютами?

Хотя этого еще не произошло, есть признаки того, что МВФ хочет принять участие в цифровизации. На прошлой неделе в ходе заседания МВФ Денежно-кредитное управление цифровых валют анонсировало создание международной цифровой валюты.

Хотя она будет создана не конкретно МВФ, тот факт, что она была представлена на одном из его собраний, вызвал тревогу относительно подлинности CBDC и потенциального отсутствия барьеров для входа.

Многие придерживаются мнения, что такой шаг в сочетании с тем, что западные правительства одновременно изучают CBDC, не может быть просто совпадением. Может ли все это быть частью более грандиозного плана по установлению контроля МВФ над мировой финансовой системой? Особенно учитывая, что цифровая валюта Китая намного продвинулась в развитии?

Последствия для золота

Западные политические корреспонденты придерживаются мнения, что полноценный запуск «цифрового юаня» мог бы послужить еще одним оружием, используемым Китаем против своих западных конкурентов.

Как и все CBDC, китайская цифровая валюта лишает пользователей их финансовой конфиденциальности; все платежные операции, связанные с цифровыми юанями, могут быть просмотрены Народным банком Китая и будут храниться в его базе данных.

Беспокойство вызывают не только те немногие американские граждане, которые осуществляют платежи в цифровых юанях, но и американские фирмы, работающие в Китае, на которые уже оказывается давление, чтобы они использовали или принимали цифровые юани. Следовательно, в этом смысле они в значительной степени подвергаются угрозе слежки.

Еще одной причиной для беспокойства является угроза по отношению к доллару США и его роли в качестве валютного лидера в мировой экономике. Мы считаем, что глобальная дедолларизация уже идет, учитывая растущее нежелание незападных стран использовать доллар.

Многие центральные банки уже искали альтернативы основной резервной валюте, и золото является идеальным выбором, учитывая его отношения с долларом США.

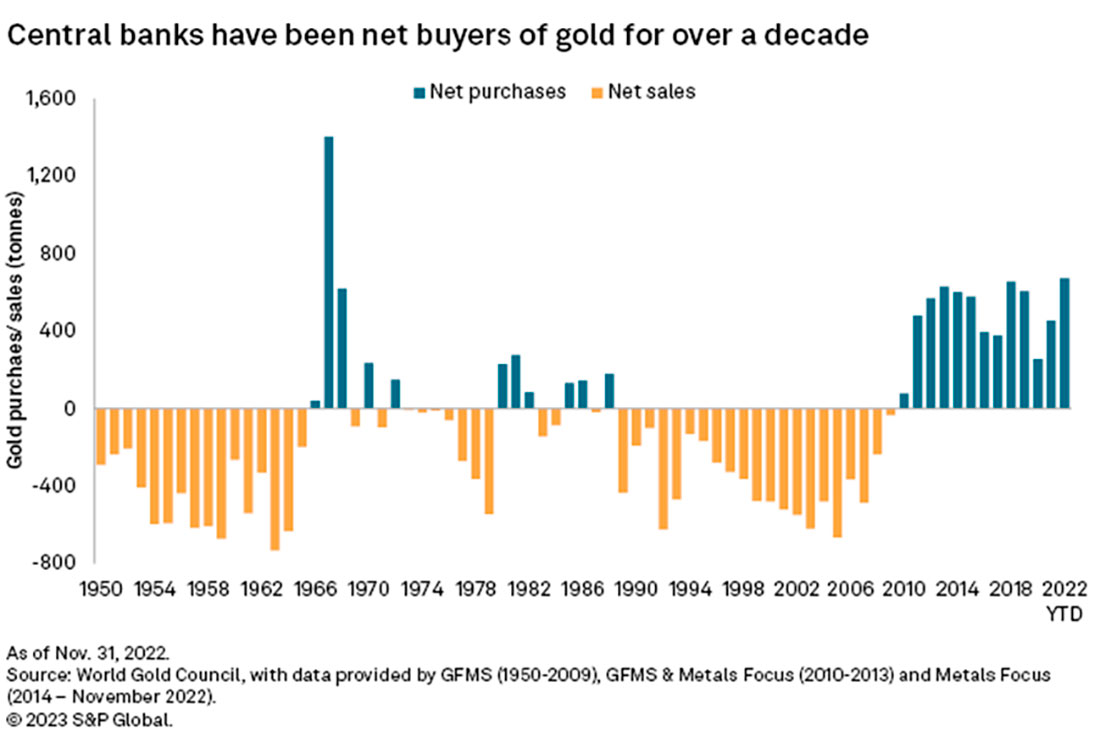

По данным Всемирного совета по золоту, в прошлом году мировые центральные банки купили рекордное количество золота. Накопление золота продолжалось рекордными темпами и в 2023 году.

Интересно, что в недавней схеме покупок золота действительно наблюдается миграция с Запада на Восток, о чем свидетельствуют редкие сообщения Китая о закупках золота, которые в настоящее время продолжаются четыре месяца подряд.

Согласно последним данным WGC, крупнейшие закупки за первые два месяца 2023 года были осуществлены незападными странами: Сингапуром (51,4 тонны), Турцией (45,5 тонны), Китаем (39,8 тонны), Россией (31,1 тонны) и Индией (2,8 тонны).

Многие аналитики полагают, что значительная часть покупок Китая остается незарегистрированной, и страна является «тайным покупателем», накапливающим золото в последние годы, чтобы свести к минимуму свои риски по отношению к доллару США.

Инвесторы тоже могут начать покупать золото просто из-за своего презрения и, что более важно, недоверия к цифровым валютам, выпущенным правительством. Как мы обсуждали ранее, CBDC, как и фиатные деньги, поддерживаются доверием, и было бы бессмысленно, если бы они не были обеспечены какими-либо твердыми активами.

Китай, по-видимому, является первой страной, осознавшей это, и спешит накопить как можно больше золота. Страна «официально» является пятым по величине держателем золота, но поскольку она редко обнародует свои покупки, кто знает, сколько золота на самом деле находится в Пекине?

Хотя на данном этапе мы можем только строить предположения, для Китая имело бы смысл в конечном итоге использовать свои золотые резервы для поддержки своей цифровой валюты e-CNY, стремительный прогресс которой привлек большое внимание с момента начала испытаний в 2019 году.

В целом, похоже, что глобальный сдвиг к цифровым валютам центральных банков может оказать дальнейшую поддержку цене на золото, которая приближается к рекордным максимумам.

Центральные банки продолжат покупать драгоценный металл в рамках своей стратегии диверсификации, в то время как инвесторы наверняка начнут обращать внимание на его привлекательность в качестве инструмента хеджирования в условиях, когда судьба как фиатных, так и цифровых валют сопряжена с рисками.