Теоретически ситуации могут показаться схожими. Однако очевидно, что правительство находится не в том же положении, что и индивидуальный заемщик, на которого распространяется плавающая ставка. Государство имеет возможность запустить печатный станок, когда оно оказывается в такой ловушке. Таким образом, долговая стена не имеет для государства того же значения, что и для частного лица или малого бизнеса.

Проблема частного долга создает более серьезные риски для экономики, чем проблема государственного долга.

В прошлом месяце Федеральная резервная система США опубликовала исследование, оценивающее рост благосостояния населения путем сравнения различных категорий доходов. Первый вывод этого исследования заключается в том, что на протяжении столетия неравенство в доходах в Соединенных Штатах продолжало увеличиваться. Богатство все больше концентрируется среди 1% самых богатых людей, которые почти не ощутили на себе влияние недавней рецессии и получили больше выгоды от роста стоимости активов, стимулированного политикой низких процентных ставок США.

Другой неожиданный вывод этого исследования заключается в том, что, хотя беднейшие американцы первыми почувствовали на себе последствия великой рецессии, вызванной финансовым кризисом 2008 года, кризис Covid-19 не повлиял на них аналогичным образом. Меры поддержки позволили им справиться лучше, чем в 2008 году.

Средний класс США, похоже, пострадал гораздо меньше, чем в 2008 году, что ставит ФРС в совершенно иное положение по сравнению с тем периодом.

Однако, к сожалению, это наблюдение не принимает во внимание инфляцию, которая оказывает более существенное влияние на бедные классы.

Было бы ошибкой игнорировать инфляцию. Однако, ориентируясь исключительно на необработанные данные, не принимая во внимание инфляцию, мы склонны воспринимать разницу в ситуации по сравнению с 2008 годом.

Кризис недвижимости сильнее всего ударил по беднейшим слоям населения, поскольку у них были субстандартные ипотечные кредиты, что повергло их в огромные финансовые трудности, когда процентные ставки выросли.

На этот раз даже самые скромные домовладельцы договорились о кредитах с фиксированной процентной ставкой, и повышение ставок не имеет такого же эффекта, как во время последнего кризиса на рынке недвижимости.

Экономист Альфонсо Пеккатьелло изучил вес частного долга во всем мире. В США частный сектор, конечно, имеет долги, но ситуация далека от ситуации 2007 года. В настоящее время долг частного нефинансового сектора составляет около 150% ВВП.

Хотя уровень частного долга может показаться значительным, он по-прежнему сильно ниже пороговых значений, которые вызывали крупные кризисы в прошлом.

В 1990-е годы частный долг Японии превышал 200%. Таиланд приближался к этим уровням во время азиатского кризиса, а Испания также достигла уровня, близкого к 200%, во время суверенного кризиса 2011 года.

Сегодня многие страны, помимо США, оказались в еще более неудобной ситуации.

Китай, например, сталкивается с гораздо более серьезной проблемой частного долга.

Ситуация также напряженная в Канаде, где домохозяйства взяли гораздо более крупные кредиты, чем где-либо еще, особенно по плавающим ставкам. Размер долга частного сектора слишком велик по отношению к ВВП страны, и сама природа этого долга, требующая очень краткосрочного рефинансирования со значительно более высокими затратами, ставит Канаду в опасную экономическую ситуацию.

Эта ситуация, менее тревожная, чем во время последнего финансового кризиса, стала причиной взвешенной позиции Федеральной резервной системы, поскольку она не подумала о необходимости изменить свою денежно-кредитную политику. Последствия повышения ставок не оказали разрушительного воздействия на средний класс, по крайней мере, на данный момент.

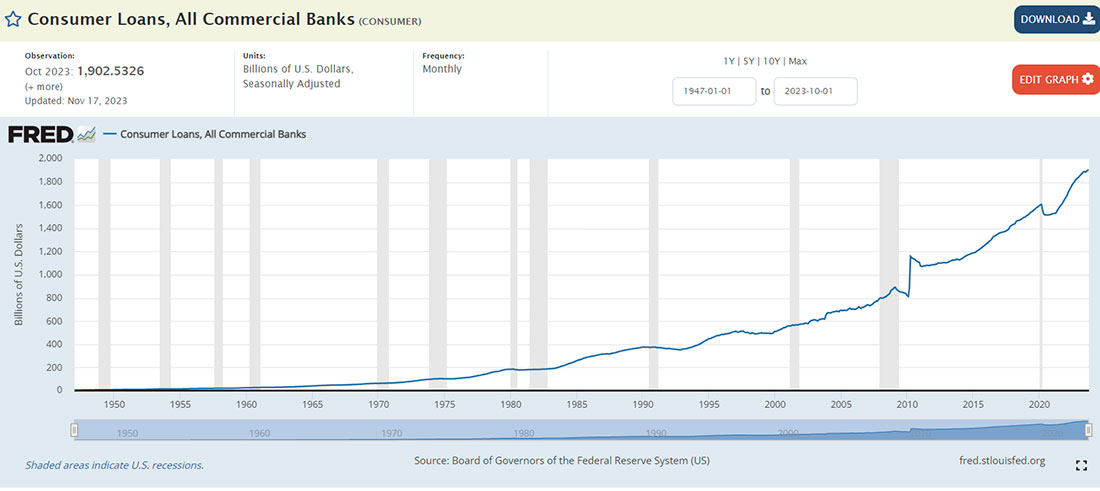

Хотя американские домохозяйства меньше страдают от долгов по недвижимости, чем в 2008 году, один сектор начинает давать повод для беспокойства: потребительские расходы. Рост стоимости процентов по потребительским кредитам резко возрос после повышения процентных ставок. Чтобы справиться с инфляцией, американские домохозяйства все чаще обращаются к своим кредитным картам, и даже если уровень просроченных платежей еще не достиг тревожного уровня, сумма процентов по этим кредитам никогда не была такой высокой.

Уровень потребительского кредитования в последние годы резко возрос.

В 2008 году частный кредитный пузырь был связан с недвижимостью, тогда как сегодня кредитный пузырь связан с потребительским кредитом. Даже если в целом ФРС почувствует, что кредитный риск в секторе частного долга ниже, чем в 2008 году, эффект отставания может создать реальную проблему уже в следующем году в секторе потребительского кредитования.

Этот новый пузырь не только представляет риск для эмитентов долговых обязательств, но и его взрыв окажет негативное влияние на американское потребление, которое представляет собой последний и единственный двигатель роста. Этот тип кредитного события очень трудно исправить, если оно произошло. Даже при снижении ставок инерция замедления препятствует возможности немедленного эффекта, когда пузырь лопнет.

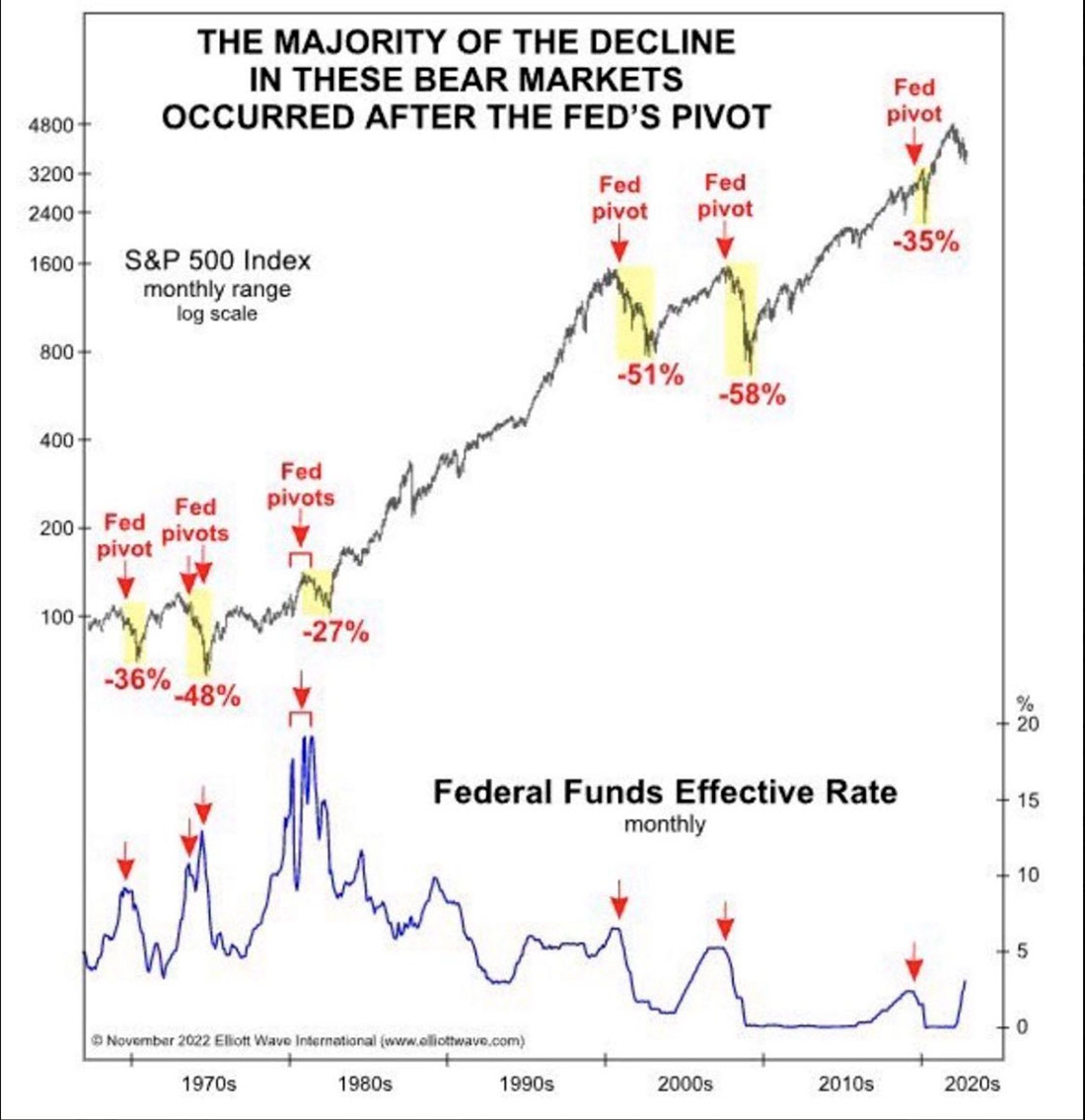

Также важно отметить, что рецессии в США почти систематически происходили после того, как ФРС меняла курс. Коррекция рынка происходила после, а не до корректировок денежно-кредитной политики.

Что отличает этот кризис от предыдущих кризисов частного долга, так это то, что на этот раз рынок облигаций находится совсем не в тех условиях, что в предыдущих кризисах.

Сегодня рынок частного долга находится в жесткой конкуренции с рынком государственного долга. Правительству США придется рефинансировать не менее $8,2 триллиона долларов долга только в течение следующих двенадцати месяцев! И, конечно, новые выпуски облигаций должны будут компенсировать постоянно растущий дефицит США.

В то же время частным эмитентам необходимо будет значительно увеличить выпуск долговых обязательств в 2024 году. Наиболее рискованные эмитенты, в частности, с наибольшей вероятностью будут использовать рынок для рефинансирования своего собственного долга.

К 2025 году количество продуктов, классифицированных как спекулятивные в этих новых выпусках, утроится.

Как рефинансировать в условиях, когда Казначейство США поглощает спрос на облигации?

На этот раз частные эмитенты долговых обязательств находятся в прямой конкуренции с правительством, которое, вероятно, захватит очень большую долю спроса на облигации.

Даже если ситуация с частным долгом на данный момент не является проблемной, в 2024 году, скорее всего, будет совсем другая история: стену частного долга пробить гораздо труднее, чем стену государственного долга.

Эти долговые риски США являются основными причинами столь высокой цены на золото. Чем ближе мы подходим к долговой стене, тем больше золото становится ощутимым индикатором риска.

Исторически сложилось так, что в предвыборные годы золото имеет тенденцию быть относительно стабильным. Однако по мере того, как 2023 год подходит к концу, мы оказываемся в совершенно особой ситуации. Долговая стена, которая явно вырисовывается перед нами, меняет правила игры, и риск резкого скачка цены на золото становится все более важным, даже в краткосрочной перспективе.