Хотя НБК в последнее время воздерживался от дополнительных покупок, аналитики Capital Economics заявили, что пауза в накоплении золота носит временный характер, поскольку «китайской золотой лихорадке еще предстоит продлиться» на фоне растущей глобальной напряженности, экономической неопределенности и продолжающихся усилий по отходу от доллара США.

На фоне покупок центральным банком, сильного спроса на физическое золото и всплеска запасов ETF Китай, по-видимому, был ключевым драйвером ралли цен на золото в начале этого года. Заглядывая вперед, мы думаем, что аппетит Китая к золоту будет расти по мере замедления его экономики в этом десятилетии. Это окажет повышательное давление на цены на золото и может стать более сильным источником волатильности на рынках золота в ближайшие годы.

И не только китайский центральный банк проявил интерес к золоту.

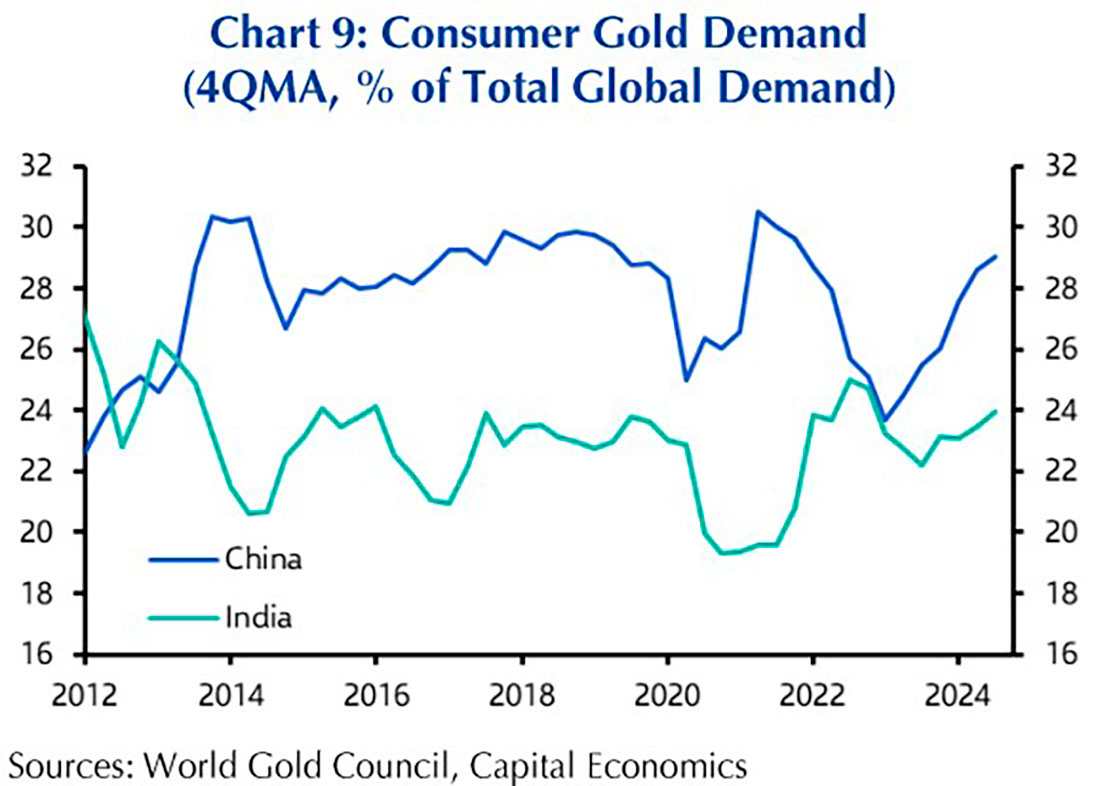

Наряду с закупками золота Народным банком Китая, спрос на физическое золото в Китае также вырос до уровня, предшествовавшего пандемии.

Важно отметить, что всплеск спроса на активы «бумажного золота», такие как ETF и фьючерсные контракты, похоже, подлил масла в огонь ажиотажа вокруг золота в Китае.

Этот тип спроса составляет гораздо меньшую долю спроса в Китае, чем на Западе, но объем притока в китайские ETF, например, более чем компенсировал отток из тех, что базируются в Северной Америке, во время ралли цен в феврале-апреле.

Хотя Capital Economics ожидают более высокий уровень спроса в предстоящем десятилетии, в краткосрочной перспективе, по их словам, Народный банк Китая, вероятно, продолжит замедлять скорость покупки золота, пока цена драгметалла не отступит от рекордно высоких значений.

Сочетание циклических факторов указывает на ослабление спроса на золото в Китае в краткосрочной перспективе.

Высокие цены уже сильно давят на спрос на ювелирные изделия, фискальное стимулирование должно обеспечить столь необходимый подъем экономики, и мы ожидаем, что показатели фондового рынка вырастут, учитывая, что местные акции кажутся нам низко оцененными.

Если объединить все это, привлекательность золота по сравнению с другими активами, вероятно, снизится, как и спрос на золото как на «безопасную гавань» в Китае.

Однако пауза будет лишь временной, поскольку ожидается, что страна увидит заметное ухудшение своей экономики, в основном из-за краха рынка недвижимости.

В дальнейшем мы ожидаем, что спрос Китая на золото усилится и окажет значительное повышательное давление на цены в течение оставшейся части десятилетия. Это во многом связано с тем, что фискальное стимулирование только отсрочит, а не предотвратит надвигающееся замедление экономики, вызванное проблемами в секторе недвижимости. Это скажется на эффективности инвестиционных альтернатив золоту, тем самым повысив привлекательность металла как безопасного средства сбережения.

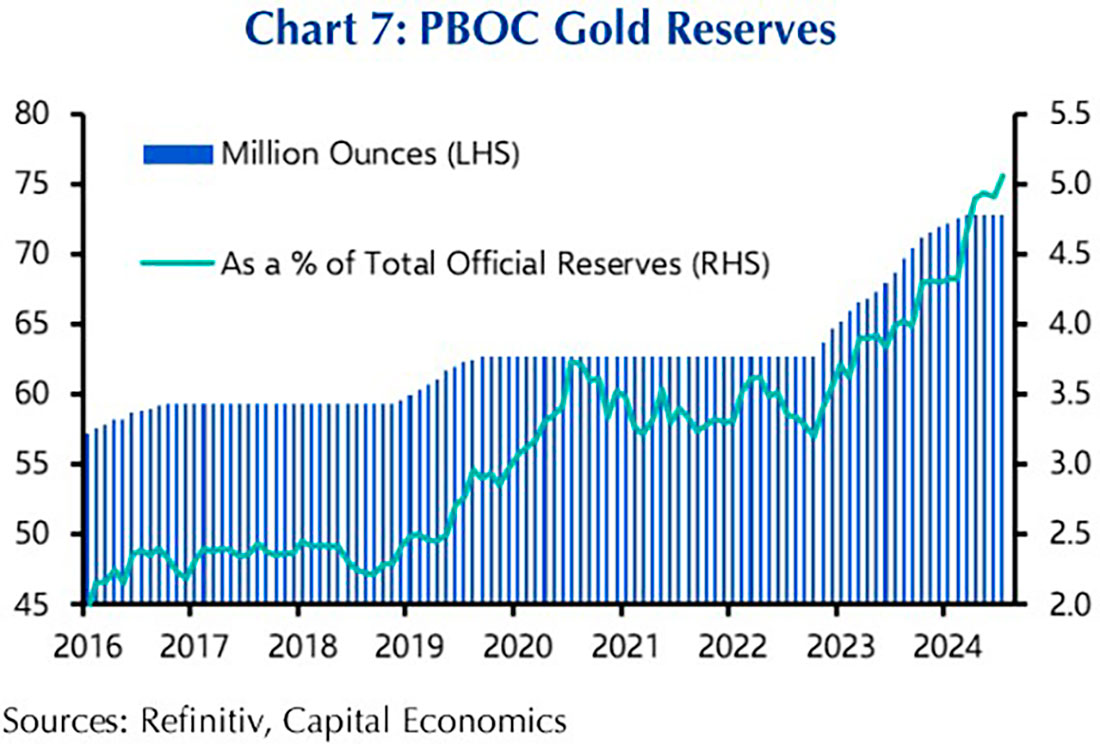

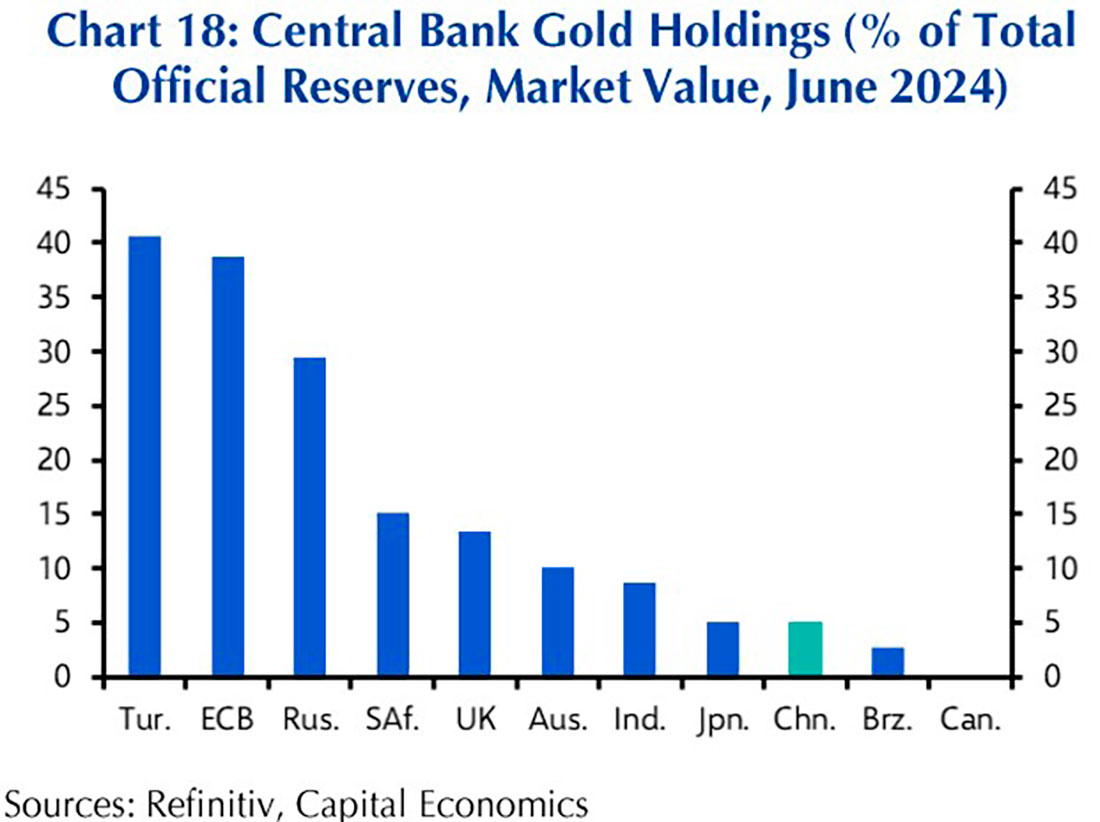

Одним из самых больших попутных ветров для золота является тот факт, что оно по-прежнему составляет небольшую часть резервов Китая, и по мере того, как они продолжают отходить от доллара, Capital Economics считает, что золото поможет заполнить пустоту.

Центральный банк Китая может стать крупным игроком на мировых рынках, учитывая, что он располагает резервными активами на сумму $3 триллиона долларов, но в настоящее время хранит 5% из них в золоте.

Если рассматривать ситуацию в перспективе, то если бы Народный банк Китая увеличил долю золота до уровня, скажем, 9% в Индии, это соответствовало бы требованию центрального банка около 15.000 тонн золота, что эквивалентно примерно 30% мирового спроса на золото в 2023 году. Если бы эти покупки были распределены на 10 лет, это добавило бы примерно 3% к годовому спросу на золото каждый год и, безусловно, поддержало бы цены.

Таким образом, хотя аналитики ожидают, что спрос со стороны Народного банка Китая останется низким в краткосрочной перспективе, в течение следующего десятилетия покупки золота китайским центральным банком и гражданами Китая снова возрастут, поскольку экономика страны борется с различными встречными ветрами.

Плохие макроэкономические перспективы и отсутствие инвестиционных возможностей все больше подталкивают китайских инвесторов к золоту. Это, а также стратегические покупки золота Народным банком Китая, будут означать, что изменения в спросе в Китае повлияют на мировые цены на золото больше, чем когда-либо прежде.

В результате мы можем стать свидетелями большего количества эпизодов ценовой волатильности, большинство из которых приведут к росту цен, поскольку в этом десятилетии Китай идет по ухабистой дороге к годовым темпам экономического роста в 2%.