На этой неделе стоит обратить внимание на два важных графика.

Во-первых, индекс DXY, который измеряет динамику доллара по отношению к другим валютам.

Доллар, похоже, слабеет к концу августа после впечатляющего взлета за последние два года. Восходящий тренд явно закончился, сведя на нет всего за несколько сессий все достижения 2024 года.

Еще один важный график на этой неделе измеряет эффективность горнодобывающих компаний по отношению к остальной части рынка. На этой неделе соотношение GDX/SPX нарушило нисходящий тренд, который начался летом 2020 года.

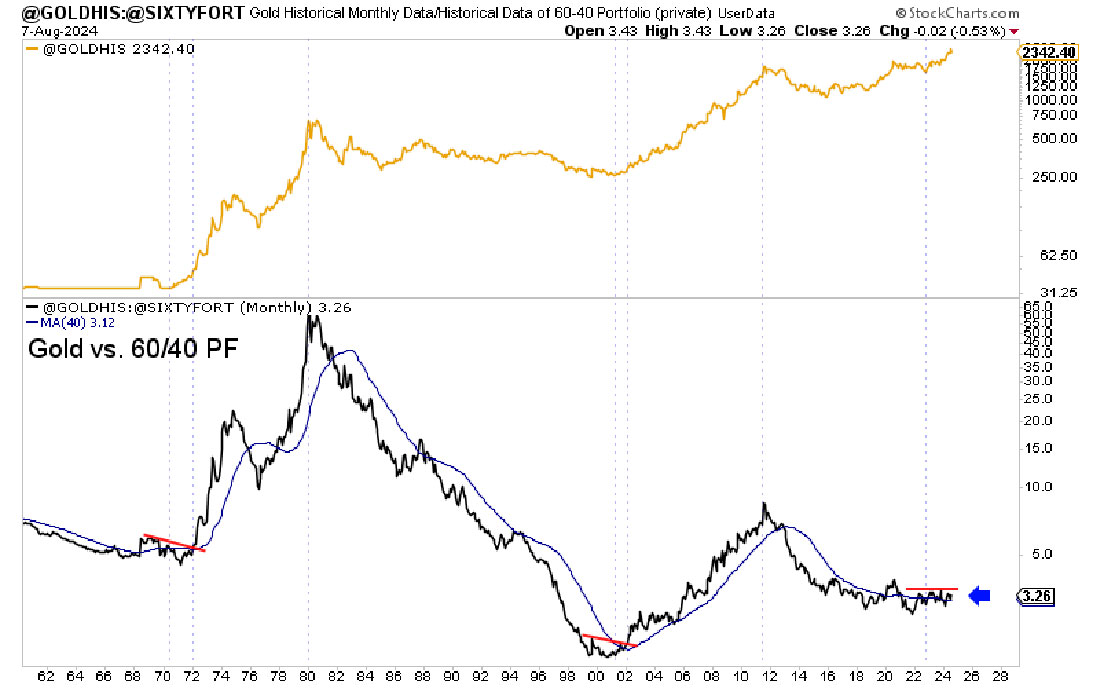

Превосходные показатели золотодобывающего сектора приходятся на то время, когда золото находится в процессе преодоления значительного барьера для «классического» портфеля 60/40.

С 1980 года золоту никогда не удавалось превзойти обычный портфель, состоящий из 60% облигаций и 40% акций. Исключением являются 2000-2011 годы. С момента вмешательства Волкера в процентные ставки в 1980 году золото систематически отставало от этой инвестиционной стратегии 60/40, которая обогатила два поколения управляющих активами. Зачем инвестировать в золото, когда такая простая, всемирно известная стратегия работает так хорошо?

Только когда этот график вырвется вверх, золото станет обязательным для западных инвесторов. Золото будет пользоваться популярностью, если ему удастся превзойти классическую стратегию, которая преобладала с 1980 года.

Чтобы это произошло, нам нужен реальный всплеск спроса на золото на Западе.

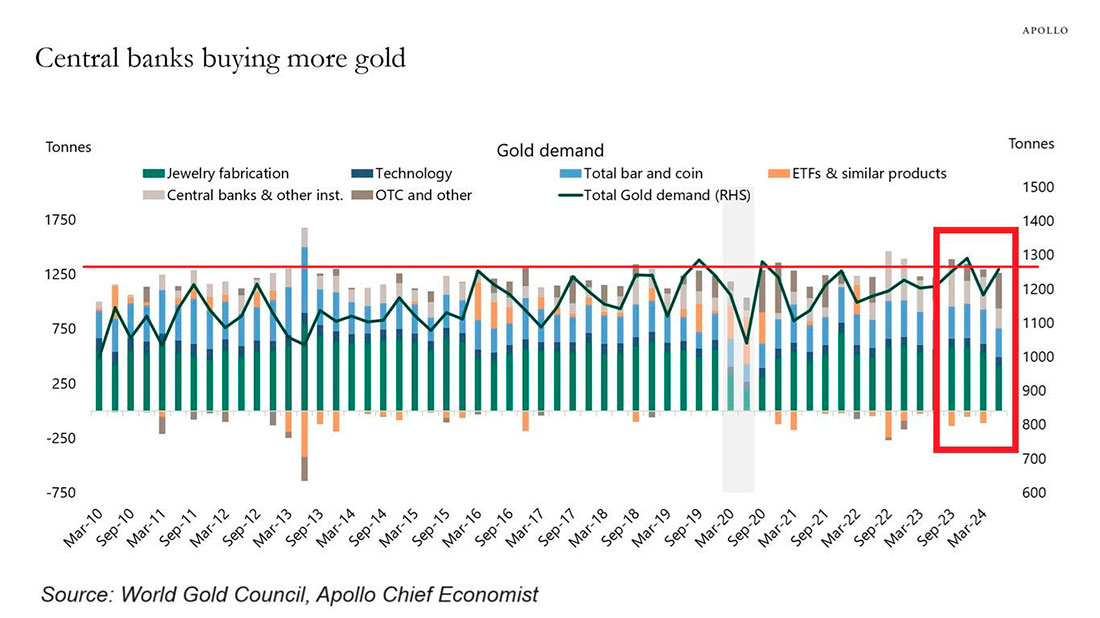

На данный момент этот спрос (на рекордно высоком уровне) в основном исходит от центральных банков и азиатских инвесторов (Китай и Индия).

В июле спрос на золото резко вырос, приблизившись к самому высокому уровню за последние четырнадцать лет.

За последние три года общий спрос на золото колебался между 1200 и 1300 тоннами, в основном из-за двух типов покупателей: азиатских инвесторов в физическое золото и центральных банков. Последние никогда не покупали столько золота, как за последние два года.

Что изменилось за последний месяц, так это возвращение спроса со стороны западных инвесторов, о чем свидетельствует восстановление объемов ETF и внебиржевых инвестиций.

Рост спроса на золото, похоже, идет в правильном направлении.

Но второе условие для того, чтобы золото снова стало привлекательным активом, — это падение стоимости классического портфеля 60/40.

Ранее мы подробно рассматривали убытки, понесенные портфелями облигаций в результате роста процентных ставок. Эти убытки ограничиваются продуктами, удерживаемыми до погашения, и не представляют риска, пока не будут реализованы.

Например, Bank of America сталкивается с нереализованными убытками в своем портфеле облигаций, которые сейчас превышают $100 миллиардов долларов. Эти убытки составляют около половины материального капитала банка до налогообложения. Таким образом, текущая стоимость их облигаций значительно упала по сравнению с первоначальной стоимостью покупки, что может иметь серьезные последствия для финансового состояния банка, если эти убытки будут реализованы.

Большая часть портфеля облигаций Bank of America, оцениваемого в $466 млрд долларов, классифицируется как HTM (удерживаемые до погашения). А значит эти ценные бумаги должны со временем вернуться к своей номинальной стоимости, если только системное событие не вынудит банк ликвидировать эти активы. Однако у банка есть несколько ресурсов в его распоряжении, чтобы избежать принудительной ликвидации этого портфеля.

Во-первых, часть AFS (имеющиеся в наличии для продажи ценные бумаги) в размере $301 млрд долларов служит существенным хеджем в случае роста ставок во время рецессии.

Кроме того, у банка около $1 трлн долларов ликвидных активов и весьма удовлетворительное соотношение кредитов к депозитам в размере 55%.

LCR (коэффициент покрытия ликвидности) в размере 113% на уровне удержания также более чем достаточен, чтобы справиться с системным событием, не затрагивая портфель HTM.

LCR — это финансовый индикатор, используемый банками для оценки их способности справляться с оттоком ликвидности в течение 30-дневного периода в случае кризиса. Он измеряет соотношение между высококачественными ликвидными активами (HQLA), удерживаемыми банком, и ожидаемым чистым оттоком денежных средств за этот период. LCR в 100% и более указывает на то, что у банка достаточно ликвидности для покрытия своих потребностей в случае финансового стресса, что имеет место в случае Bank of America.

Нереализованные убытки не воспринимаются рынками как серьезный риск для банковского сектора.

Вероятно, именно поэтому не было оттока инвесторов с рынка облигаций. Фактически, высокие процентные ставки привлекли многих новых подписчиков на продукты, связанные с долговыми обязательствами.

40%-ная доля этих обычных портфелей, традиционно распределяемых на акции, пока не подвергалась сомнению. Аналитики предпочитают гипотезу о мягкой посадке экономики и не предвидят какой-либо серьезной коррекции рынка. Ожидаемое снижение ставки в год выборов в США, когда на ФРС и Казначейство будет оказываться сильное давление с целью вмешательства в случае серьезной коррекции индекса, способствует такому прогнозу.

Однако уже сейчас есть явные признаки замедления экономики США в секторах, наиболее чувствительных к экономическим спадам.

Во втором квартале 2024 года количество новых банкротств в США достигло 6276, что является самым высоким показателем с 2017 года. Количество банкротств предприятий удвоилось за два года. Количество заявлений по статье 7 (ликвидация) возросло до 3151, что является самым высоким показателем с пандемии 2020 года. Количество банкротств по статье 11, которые позволяют компаниям продолжать работу, разрабатывая план реорганизации для погашения части или всей своей задолженности в течение определенного периода, достигло 2462, превзойдя все другие кварталы за последние десять лет. Количество банкротств по статье 13 и другим статьям также возросло.

Статья 13 позволяет должникам устанавливать план погашения на срок от трех до пяти лет с регулярными выплатами кредиторам на основе имеющегося дохода. Рост банкротств, вызванный, в частности, невозвратом кредитов, указывает на тревожную тенденцию, напоминающую о великих экономических рецессиях.

Малый бизнес, по-видимому, особенно уязвим к недавнему росту цен. С июня 2022 года общая инфляция индекса потребительских цен (ИПЦ) в США выросла примерно на 6%, но инфляция на многие товары первой необходимости была намного выше. Цены на транспортные услуги выросли на 18,5%, а расходы на жилье и коммунальные услуги — на 13,5% и 11% соответственно.

Цены на воду, санитарию, вывоз мусора и электроэнергию выросли примерно на 10%, а на продукты питания и напитки — на 8%. Когда эти расходы не могут быть переложены на цены продаж, маржа сокращается, что затрудняет погашение долгов и ставит под угрозу само выживание предприятий. Невыплаты по долгам немедленно приводят к дефолтам, которые, в свою очередь, приводят к большему количеству банкротств.

По мере приближения лета 2024 года Соединенные Штаты сталкиваются с ростом банкротств и заметным спадом в сфере досуга. Конец летнего сезона плохо сказывается на спросе, о чем свидетельствуют показатели поиска на сайтах туристических агентств.

Растущее число дефолтов логично повышает цену золота.

Подтверждение рецессии, вызванной ростом дефолтов в стране, предвещает будущее превосходство золота над классическим портфелем 60/40. Вероятно, именно тогда золото начнет привлекать западных инвесторов значительным образом. Многие аналитики, которые неохотно инвестировали в золото в течение последних двадцати лет, начинают наблюдать за этим ростом дефолтов. Согласно их логике, чем больше дефолтов, тем больше шансов на то, что золото вырастет, даже с его максимумов. Для этих наблюдателей именно растущее число дефолтов в экономике США будет движущей силой следующего роста золота.