Философия успеха

Аристотель включил аспекты героического в свое определение успеха; тот считался «успешным», кто ставил себе в приоритет служение чему-то большему, чем он сам.

Но многие лидеры от Парижа в штате Вирджиния до Парижа во Франции сделали политическую власть или доллары самоцелью и ошиблись, сосредоточившись на своих собственных интересах.

Мой дед был летчиком во время Второй мировой войны. Никогда, ни разу, он не говорил о воздушном бое или не хвастался победой.

К концу битвы за Британию погибли сотни пилотов Королевских ВВС, но Англия осталась свободной. Как заметил Уинстон Черчилль, говоря об этих пилотах:

Никогда в области человеческого конфликта столь многие не были так многим обязаны столь немногим.

Но когда я рассматриваю постыдную ситуацию, в которой Вашингтон/Уолл-стрит заботятся о личных интересах за счет общественных, многие из наших современных «историй успеха» сводятся к следующему:

Никогда в области человеческого тщеславия столь немногие не были должны столь многим так мало.

Сегодняшнее непонимание «успеха»

Как напоминают недавние вундеркинды от Марка Цукерберга и Адама Ньюмана до Сэма Бэнкмена Фрида или от ARC до Theranos, многие из наших бывших «героев» совсем не герои.

Как и на Уолл-стрит, в округе Колумбия еще меньше героев, которыми можно восхищаться. Исторические свидетельства этого заслуживают краткого напоминания.

Уилсон

В отличие от Томаса Джефферсона, который боролся бы насмерть, чтобы не допустить захват частным центральным банком нашей экономики и «монеты», Вудро Вильсон позволил частному банку завладеть экономической судьбой нашей страны в обмен на свои собственные политические интересы, когда он подписал закон о ФРС в 1913 году.

Эндрю Джексон ранее описал саму идею такого частного центрального банка как «проституцию нашего правительства для продвижения немногих за счет многих».

Беспрецедентное неравенство богатства, которое существует сегодня в Америке, является доказательством того, что Джексон был прав.

Рузвельт

Не местный набег на банки стал причиной краха рынков в 1929 году; скорее, это была слишком знакомая политика/модель низких процентных ставок и долговая вакханалия предыдущих и бурных 20-х годов, которые привели к тому, что рынки перегрелись — ситуация, повторяющаяся по сей день в ходе рыночных спадов — с 1929 по 1987 год, с 2000 по 2008 год или с 2020 года до следующей катастрофы, нависшей над нами.

Рузвельт помог создать последующий шаблон, согласно которому Америка решает старые долговые проблемы, создавая больше долгов, оплаченных обесцененными деньгами.

Закрыв золотое окно, Рузвельт, как и другие будущие антигерои, сосредоточился на манипулировании валютой США, а не на решении проблемы производительности США — истинным «П» в ВВП.

Макрополитика Рузвельта вмешалась в трудный, но познавательный урок свободных рынков, а именно: глубокая рецессия всегда следует за огромным долгом. Просто нет такого понятия, как бесплатный проезд.

Однако политики любят продавать бесплатные проезды, чтобы люди продолжали их избирать.

Как я недавно утверждал, опираясь на математику, а не на эмоции, конечным результатом стала смерть демократии, которая поглотила столь же эмпирическую смерть капитализма.

Никсон

В 1971 году Никсон оказался на грани.

Золотой стандарт, возрожденный Бреттон-Вудским соглашением после Второй мировой войны (и героическими фискальными ограничениями Эйзенхауэра и Мартина), означал, что доллар снова был привязан к сдерживающему активу, на который полагались мировые рынки и торговые партнеры.

Но в шаге, похожем на шаг Рузвельта в 30-х годах, Никсон отказался от золотого стандарта, снова нанеся удар по держателям долларов США и честных в отношении валюты торговых партнеров за рубежом, чтобы сохранить власть с помощью неограниченной долларовой ликвидности.

Он обещал, что доллар останется таким же сильным, как и прежде. Он солгал. Валюта потеряла 98% своей покупательной способности по отношению к золоту с 1971 года.

Однако золото гораздо честнее в своих действиях, чем политики в своих словах.

Короче говоря, как всегда, валюта была принесена в жертву, чтобы «спасти» разоренную систему и выиграть время для политиков.

Он победил с большим перевесом.

Политика Никсона укрепила шаблон для ныне устанавливающего тренд извращения свободного рыночного ценообразования посредством знакомой схемы:

- прекращение конвертации доллара в золото;

- снижение ставок для поощрения краткосрочных спекуляций;

- спекуляции заканчиваются неестественно большими рыночными пузырями и коррекциями.

Выглядит знакомо?

Монстр Гринспена

Искрой, которая зажгла крах 1987-го, был иронический страх/слух о том, что новый председатель ФРС (Алан Гринспен) может положить конец разгулу Уолл-стрит, повысив ставки по сценарию «Волкера».

И вот, за один день фондовый индекс внезапно упал на 23% — вдвое больше, чем падение на 13% в худший день краха 29-го числа.

Но еще более поразительным, чем этот черный понедельник, было воскрешение рынка в последовавший за этим Белый вторник. К 12:30 следующего дня рынок увидел массовые заказы на покупку, которые чудесным образом остановили панику.

ФРС Гринспена явно не была «Волкером 2.0» (или Биллом Мартином), но вместо этого этот нулевой пациент текущего цикла пузыря пришел на помощь своенравным рынкам и переоцененной Уолл-стрит.

То есть, вместо того, чтобы позволить болезненным коррекциям (т. е. естественному рыночному похмелью или тому, что австрийцы называют «конструктивным разрушением») преподать инвесторам урок о деривативах, кредитном плече и других минах, усеивающих фьючерсные ямы S&P (который упал на 29% за один день), ФРС пришла с кучей дешевых денег и тем самым уничтожила все шансы на очищающую, жесткую любовь естественно корректирующихся рынков.

Современный Уолл-стрит — почти одни антигерои

Эгоистичные, заботящиеся о карьере политики, которые создают среду, где доллар не ограничен, кредиты дешевы, а регулирование слабое (или благоприятствует «креативности»), остаются популярными, богатеют и сохраняют свои рабочие места.

Мантра, которую все знают на Уолл-стрит, проста:

Медведей увольняют, а быков нанимают.

Такое мышление создало сцену, на которой умные игроки рынка могут свободно прокладывать себе путь к постоянно растущим пузырям, обогащающим инсайдеров и сокрушающим средний класс/розничный планктон.

Биржевые ямы и рак современных деривативов

Нерациональная кредитная экспансия создает раковую опухоль в каждом классе активов, в том числе и на некогда скромной товарной бирже.

Именно на этой бывшей скромной бирже в Чикаго другой антигерой, Лео Меламед, применил идею использования фьючерсных контрактов (изначально созданных, чтобы помочь скромным фермерам и поставщикам приспособиться к волатильности цен) к мировым валютам.

Вскоре после этого Меламед, посовещавшись с хорошо оплачиваемыми «советниками», такими как Гринспен и другими эгоистичными умами, стремящимися к легким деньгам (включая Милтона Фридмана), получил зеленый свет на открытие валют на совершенно новом уровне спекулятивной алхимии с помощью вызывающего привыкание кредитного плеча.

Четыре десятилетия спустя объем валюты (и риска), проданной за 1 час на бирже товаров только для банкиров, превысил годовой объем средств, проданных на первоначальной бирже MERC только для фермеров.

Теперь, как и все рынки после 71 года, биржевые ямы превратились в казино с поразительным ростом в 50.000 раз, основанным на производных бомбах замедленного действия, которые устанавливают соотношение 100:1 между объемом хеджирования и базовой ставкой активности.

Эти «современные производные ямы» (теперь превосходящие квадриллион уровней условного риска) — не более чем заемные и раковые опухоли, чья степень риска и преднамеренная путаница станут частью следующего кризиса ликвидности.

Управление долгосрочным капиталом

Еще один пример негероизма — крах LTCM в 1998 году — он же Long Term Capital Management — хедж-фонда с кредитным плечом более $125 млрд долларов на пике своего пьяного великолепия.

Это творение не столь героического Джона Меривезера из Гринвича, штат Коннектикут, с командой лучших и самых ярких авторов алгоритмов Уолл-стрит и советников-лауреатов Нобелевской премии, выделяется как красноречивое напоминание о трех повторяющихся наблюдениях относительно Уолл-стрит:

- Умные парни на самом деле не такие уж умные;

- Везде, где есть преувеличенное кредитное плечо, наступит день расплаты;

- ФРС снова придет на помощь Уолл-стрит (ее настоящий теневой мандат), когда неблагонадежные «элиты» попадутся на очередном рыночном DUI — то есть на торговле под влиянием легкого кредита и, следовательно, легкого кредитного плеча.

Конечно, урок LTCM не был усвоен, паттерн повторяется.

Антигерои доткомов

Как раз в то время, когда дым поднимался над руинами LTCM в Коннектикуте, другой классический пузырь активов, неверно истолкованный как процветание свободного рынка, разыгрался в форме технологической истерии dot.com.

Оглядываясь назад, крах dot.com кажется очевидным. Но даже в то время, когда это происходило, этот рынок (точно такой же, как и сегодняшний) казался, ну, бессмертным, движимым мемами и сюрреалистичным.

Возьмем Dell Inc. Он начинался с $0,05 за акцию и вырос до $54,00 за акцию (скачок в 1100 раз), только чтобы снова скатиться до $10,00 за акцию.

Сегодня подобных единорогов предостаточно, и великолепная семерка, которая составляет 30% рыночной капитализации S&P (нарушая при этом все принципы антимонопольного законодательства, которые я изучал в юридической школе), продолжает действовать как сирены, соблазняющие моряков FOMO (страх упустить возможность) направить корабли на роковые скалы.

Вечеринка доткомов 1990-х годов, как и ее предшественница в 1920-х годах, закончилась крахом, когда S&P упал на 45%, а дикий ребенок NASDAQ потерял 80% в 2003 году.

Кстати, сегодняшние пузыри технологий, недвижимости и облигаций ничем не будут отличаться в своем окончательном падении.

Игра со ставками, а не реальность

На руинах пузыря доткомов увлеченные рынком политики ФРС начали самое большое снижение ставок, которое когда-либо видел мир, что привело к открытию крана более легкого кредитования, кредитного плеча и, следовательно, деформаций рынка, вызванных задолженностью.

То есть, они решили один кризис технологического пузыря, создав новый пузырь недвижимости.

Также имело место широкая и постыдная полоса расточительных сделок M&A (слияние и поглощение), сделок stock-by-back (обратный выкуп) и LBO (выкуп с использованием займа).

К числу наиболее ярких примеров такого «заключения сделок в Америке» относится падение цен на акции GE с $50 до $10 долларов. Итоговый результат? Героически ли справился с трудностями мистер Джеффри Иммельт из GE? Извлекла ли компания необходимые уроки из безрассудных спекуляций во время падения с 40-кратного пика оценки?

Нет. Вместо этого генеральный директор GE получил спасительные деньги.

Ларри Саммерс

У нас также есть бесконечный Ларри Саммерс, настоящий нулевой пациент рака деривативов.

Ларри Саммерс был президентом Гарварда. Он работал на Клинтона; был министром финансов. Он сделал много самоуверенных (и хорошо оплачиваемых) выступлений. Даже Рэй Далио вертится с ним в одних кругах.

Но давайте не позволим полномочиям встать на пути фактов. Как заметил Ларушфуко столетия назад, высшие должности не всегда — или даже часто — занимают высшие умы.

Мнения, конечно, различаются, но трудно не назвать Ларри Саммерса одним из ключевых архитекторов финансового краха 2008 года «Где Ларри Саммерс ошибся».

Большинство ветеранов последних рыночных циклов до и после 2008 года признают, что внебиржевые деривативы были сердцем тьмы 2008 года.

Нападки на героя

В этот период Бруксли Борн, тогдашняя глава CFTC (Комиссии по торговле товарными фьючерсами), открыто предупреждала об опасностях производных инструментов.

Но в 1998 году тогдашний заместитель министра финансов Ларри Саммерс позвонил ей и открыто издевался над ней:

У меня в офисе 13 банкиров, которые говорят мне, что вы вызовете худший финансовый кризис со времен Второй мировой войны, если продолжите продвигать обеспечение прозрачности и требований отчетности на внебиржевом рынке.

Затем Ларри продолжил публично нападать на Борн, снисходительно заверяя Конгресс, что ее опасения по поводу потенциальной громоздкости этих инструментов преувеличены. Как он и обещал:

Стороны таких контрактов в основном являются сложными финансовыми учреждениями, которые, по-видимому, в высшей степени способны защитить себя от мошенничества и неплатежеспособности контрагентов.

Но перенесемся менее чем на десятилетие вперед (и на рынок внебиржевых деривативов, который Саммерс помог увеличить с $95 триллионов долларов до $670 триллионов долларов), и мы все узнаем, как эти «исключительно способные» и «в значительной степени сложные финансовые институты» (Bear, Lehman, Goldman, AIG и др.) создали худший финансовый кризис со времен Второй мировой войны.

Больше плохих идей, больше антигероев

Стоит помнить, что ни Гринспен в 2001, ни Бернанке в 2008 не предвидели этих рыночных крахов. Конечно, не предвидели их и «герои», управляющие частными банками или Казначейством США.

Пауэлл не будет исключением. Рекорд ФРС по прогнозированию рецессии или рыночного краха — 0 из 10.

Возвращаясь к «успеху»

Уолт Уитмен напоминает, что человек — это собирательный образ. Большинство согласится, что мы философски, экономически, морально и исторически созданы для того, чтобы ошибаться — снова и снова.

Менее простительно не отсутствие совершенства, а скорее отсутствие ответственности, даже скромности.

Мы не все можем быть храбрыми пилотами Королевских ВВС.

Но иногда просто быть честным — уже достаточно героически.

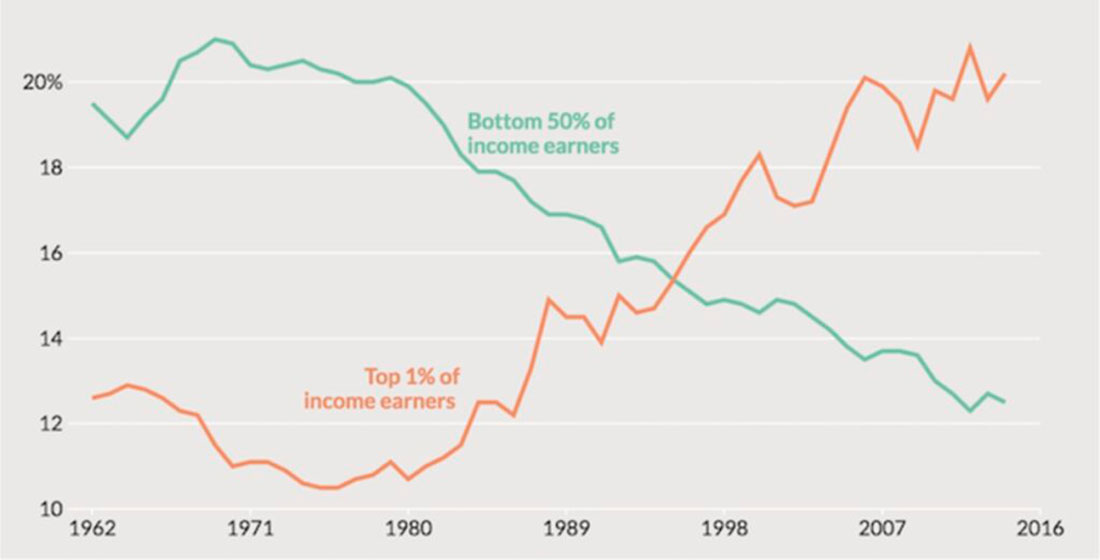

К сожалению, упомянутые выше антигерои и бесчисленные другие «супермены» Уолл-стрит (чье соотношение зарплат руководителей и рабочих составляет 333:1) не представляют собой ничего близкого к служению делу, более важному, чем собственный доход или положение.

Такие антигерои помогают объяснить график ниже и новый феодализм, пришедший на смену американскому капитализму.

Больше откровенности — меньше антигероев

Сегодня мы стоим на краю рыночной, социальной и политической скалы, построенной на беспрецедентных уровнях послевоенного долга и расширения денежной массы.

Текущий государственный долг в размере $35 трлн долларов и соотношение государственного долга к ВВП в размере 125% к 30% математически неустойчивы и делают реальный (а не обусловленный долгом) рост объективно невозможным.

Сегодня мы и поколение наших детей являемся наследниками грехов таких антигероев.

Если легкие деньги приводят к рыночным пузырям, опьяняющим инвестициям и отрезвляющим крахам, то мы все можем видеть, что произойдет, когда Пауэлл предсказуемо перейдет от повышения ставок к паузе и их снижению.

Затем наступит дефляционная рецессия и/или рыночная коррекция, за которой последует суперколичественное смягчение, чтобы поглотить нежелательные долговые расписки дяди Сэма, $20 трлн долларов из которых прогнозируются нашим Бюджетным управлением Конгресса в течение следующих 10 лет.

Антигерои, конечно, этого не скажут, и они, конечно, не возьмут на себя ответственность.

Вместо этого они будут лгать — обвиняя в нынешних и будущих проблемах Путина, COVID, глобальное потепление и свою оппозиционную партию.

Золото, однако, будет честнее. Золото — это не спор против бумажных или криптовалютных денег, а голос вчерашнего, сегодняшнего и завтрашнего дня.

Когда деньги увеличиваются в объеме в 5 раз всего за 20 лет, это размывает их ценность, что объясняет, почему золото, даже достигшее исторических максимумов, по-прежнему недооценено по сравнению с широкой денежной массой.

Как и в каждом кризисе ликвидности на протяжении всей истории, золото будет сохранять ценность гораздо лучше, чем любая обесцененная валюта, созданная для раздувания национальных долговых катастроф.

Это объясняет намеренно игнорируемый статус золота как актива первого уровня, его большую выгоду (и доходность) по сравнению с облигациями и долларом и его исторически подтвержденную роль инструмента хеджирования каждого валютного кризиса.

Это также объясняет, почему ни один из наших Антигероев — от Вашингтона до Брюсселя — не будет говорить о золоте вслух. У них буквально аллергия на грубую правду, исторические уроки или простую математику.

Однако информированные инвесторы будут вечно хеджировать «золотые языки» антигероев золотыми слитками.