В конце 2021 года мы дали в целом нейтральный прогноз цены золота на 2022 год:

Что может случиться с золотом в 2022 году? Если мы будем ссылаться исключительно на информацию, полученную в результате моделирования прошлых цен, можно представить себе, что цена на золото останется стабильной в целом с настоящего времени до конца 2022 года.

Мы также указывали, насколько велик риск быстрого обвала цены на золото. Исследование цикличности драгметалла очень точно предсказало тенденции цены на золото в 2022 году.

2022: год коррекций всех активов?

В первой половине 2022 года цена на золото испытала большие потрясения. Оставаясь стабильной с января по февраль, стоимость драгметалла выросла более чем на 14% в период с февраля по март из-за конфликта в Украине. Фактически Россия является вторым по величине производителем золота в мире, и ее роль на рынке драгметалла значительна. Однако этот бычий толчок был в основном вызван искусственным спросом со стороны фондов. Сильное восходящее движение не могло продолжаться долго.

В период с марта по июль 2022 года наблюдалось снижение инвестиционного спроса и увеличение добычи (предложения). В результате цена на золото быстро вернулась к докризисному уровню. Более того, с весны 2020 года уровень $1.700 играет важную вспомогательную роль. По сути, предложение горнодобывающей промышленности, по-видимому, сокращается, когда цена на золото падает ниже $1.700 долларов, что автоматически создает большую зону поддержки.

Наконец, с 2019 года золото пережило сначала период рецессии, а затем период инфляции. Таким образом, рост золота составил более +20% в 2019 году, а затем более чем +22% в 2020 году. В результате золото сделало перерыв в 2021 году (-3,5%) и подтвердило это движение в 2022 году. К сожалению, эта пауза в цене на золото происходит в очень инфляционном контексте. В предыдущей апрельской статье мы также заявили, что «неудивительно, и в соответствии с нашим анализом золота вполне вероятно, что текущая инфляция немного снизится к 2023 году».

Вступление в новый цикл: каких движений ожидать в 2023 году?

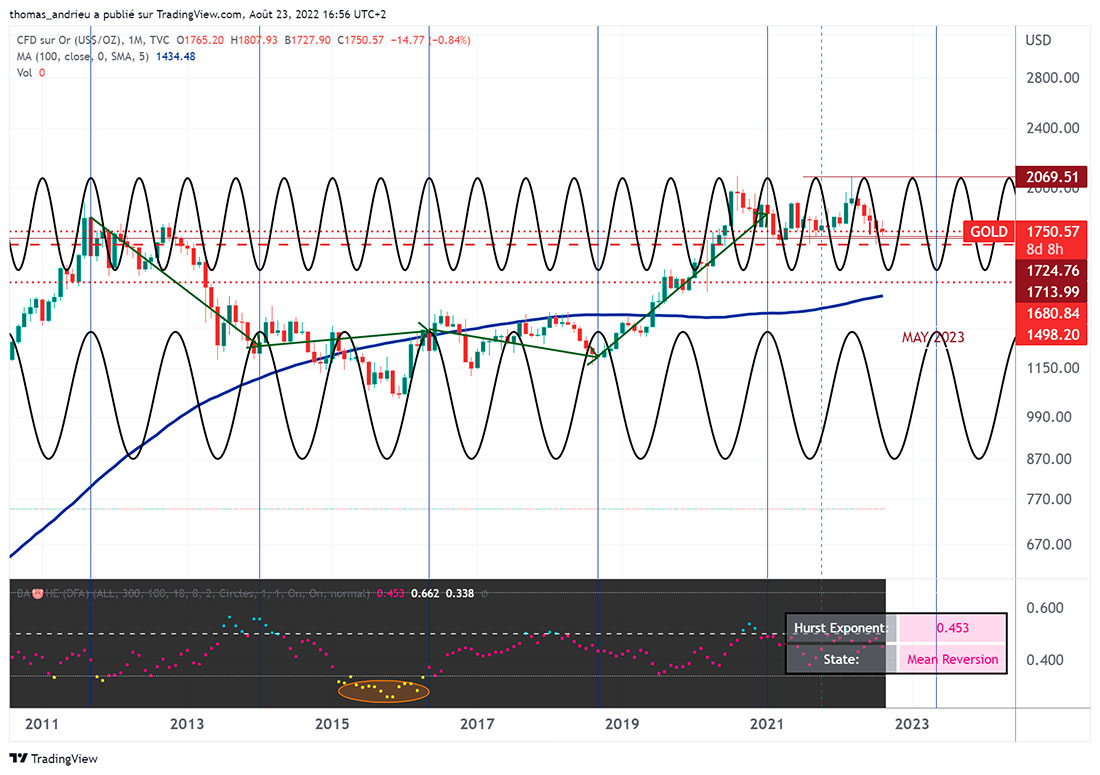

В нашей публикации конца 2021 года мы использовали метод циклического индекса. Циклический индекс представляет собой среднее значение всех прошлых циклов (за период 1968-2022 гг.). Обычно мы наблюдаем хорошую симметрию между текущей динамикой цен на золото и средней динамикой прошлых цен. Таким образом, для 2022 года циклический индекс показал теоретическую среднюю эффективность -1,53% (однако со значительными рисками отклонения, с периодическим падением почти на 20% или повышением более чем на 10%).

Таким образом, изучение исторических цен предполагало стагнацию цены золота в 2022 году. Однако положение золотого цикла также показало высокую вероятность резкого движения цены золота, часто связанного с кризисной ситуацией (военный конфликт, рецессия, и т.д.). Геополитический кризис в Украине подтвердил наши прогнозы.

На приведенном ниже графике показан циклический индекс (черная сплошная кривая — это среднее значение цен в период с 1968 по 2022 год), а также текущий уровень индекса (прерывистая кривая), который представляет цену золота в 2013. Видно, что существует очень хорошая симметрия между прошлыми ценами и текущей эволюцией золота. Кризис в Украине также соблюдал симметрию цены на золото с ее исторической эволюцией. Кроме того, недавний минимум, наблюдавшийся около $1.700 долларов за унцию, также является повторяющимся минимумом в прошлом.

Конец 2022 года подтвердит вступление в новую фазу исторического 9-летнего цикла. С исторической и статистической точки зрения 2023 год станет «первой 1/10» грядущего цикла (2023–2032 годы). Начало различных циклов обычно определяет последующий долгосрочный тренд. Таким образом, мы отмечаем, что в среднем цена золота отрабатывает первую десятую цикла примерно на +10%.

Другими словами, мы можем ожидать, что в 2023 году цена на золото в среднем вырастет примерно на 10%. Но эти показатели могут снизиться из-за медвежьих рыночных сил, которые сохранятся до конца 2022 года. Наибольшее снижение, зафиксированное в этой первой десятой части цикла, составляет около -3,5% (в начале цикла в 1995 и 2013 годах). И наоборот, самый большой рост, зарегистрированный на этой фазе цикла, составил +31% (1986-1887) и +16% (1976-1977).

Другими словами, если цена на золото будет вести себя так, как в прошлом, то 2023 год будет представлять небольшой медвежий риск по сравнению с бычьим потенциалом. Принимая во внимание динамику цены на золото в 2022 г., было бы вполне логично увидеть восходящее восстановление в 2023 г. Однако исторически это восстановление не является значительным, и оно только инициирует более выраженную бычью модель. В противоположном случае снижение цены на золото в 2023 году будет предвестником возможного отставания цены на золото на несколько лет. Выход из 2022 года будет иметь важное стратегическое значение во временном аспекте.

Циклическая интерференция и цены на золото: горизонт весны 2023 года?

Циклы также очень полезны для прогнозирования разворотов тренда. В этом смысле существует несколько методологий. Один из них вдохновлен квантовой физикой и касается изучения интерференции.

В циклическом анализе проводится различие между так называемым «деструктивным» вмешательством и «конструктивным» вмешательством. Деструктивное вмешательство связано с нейтральным движением цены, обычно более низким минимумом на рынках. Этот тип помех соответствует комбинации двух рассинхронизированных циклов (высокий уровень на первом цикле сочетается с низким уровнем на втором цикле). Конструктивная интерференция связана с обратным явлением и с большими амплитудами движения, часто связанными с максимумами.

Цена на золото подвержена вмешательству. Изучение интерференции циклов, составляющих цену золота, чрезвычайно актуально на больших временных масштабах. Таким образом, мы графически определили два цикла цены на золото: первый из четырнадцати месяцев, а второй из восьми месяцев. Математически мы знаем, что эти два цикла вступают в конструктивную интерференцию каждые 56 месяцев (4,6 года). Это означает, что из-за этих двух циклов золото может подтверждать среднесрочный или долгосрочный пик каждые четыре-пять лет.

Таким образом, мы представили на графике выше вертикальные линии, каждая из которых соответствует интерференции (конструктивной, затем деструктивной и так далее). Мы видим, что эта модель достаточно хорошо соответствует наблюдаемым движениям золота. Более того, последняя конструктивная интерференция (важная вершина) была подтверждена в самом начале 2021 г. С тех пор мы движемся к деструктивной интерференции (ценовая нейтральность и возможная зона накопления), которая появится примерно весной 2023 г.

Другими словами, это соответствует нашей идее, что золото постепенно вернется к бычьей конфигурации к первой половине 2023 года без каких-либо гарантий амплитуды. Однако вполне возможно, что в противоположном случае долговременные помехи, не выявленные здесь, сделают это ожидаемое движение недействительным.

Европейские инвесторы в золото получают выгоду

Двух цифр будет достаточно, чтобы подчеркнуть важность местонахождения при покупке золота. С 1 января 2019 года, то есть чуть более чем за три с половиной года, золото в долларах подорожало на +36%, в евро — на +56%! Таким образом, для европейских инвесторов покупка золота будет в два раза выгоднее, чем для американских инвесторов. В то же время индекс потребительских цен в США вырос на +16,95% по сравнению с ростом индекса потребительских цен во Франции почти на +10% за тот же период.

Другими словами, золото значительно обогатило инвесторов за последние три года. Фактически желтый металл рос в два раза быстрее, чем уровень цен в Соединенных Штатах, и более чем в 5,5 раз быстрее, чем уровень цен во Франции!

За этой статистической реальностью скрывается и политическая катастрофа. С января 2019 года евро потерял почти 13% своей стоимости по отношению к доллару! Таким образом, анализ цены евро также является определяющим параметром для европейских инвесторов. Ослабление цены на золото в 2023 году будет означать улучшение показателей золота в Европе, что было бы противоположным в случае укрепления цены в евро.

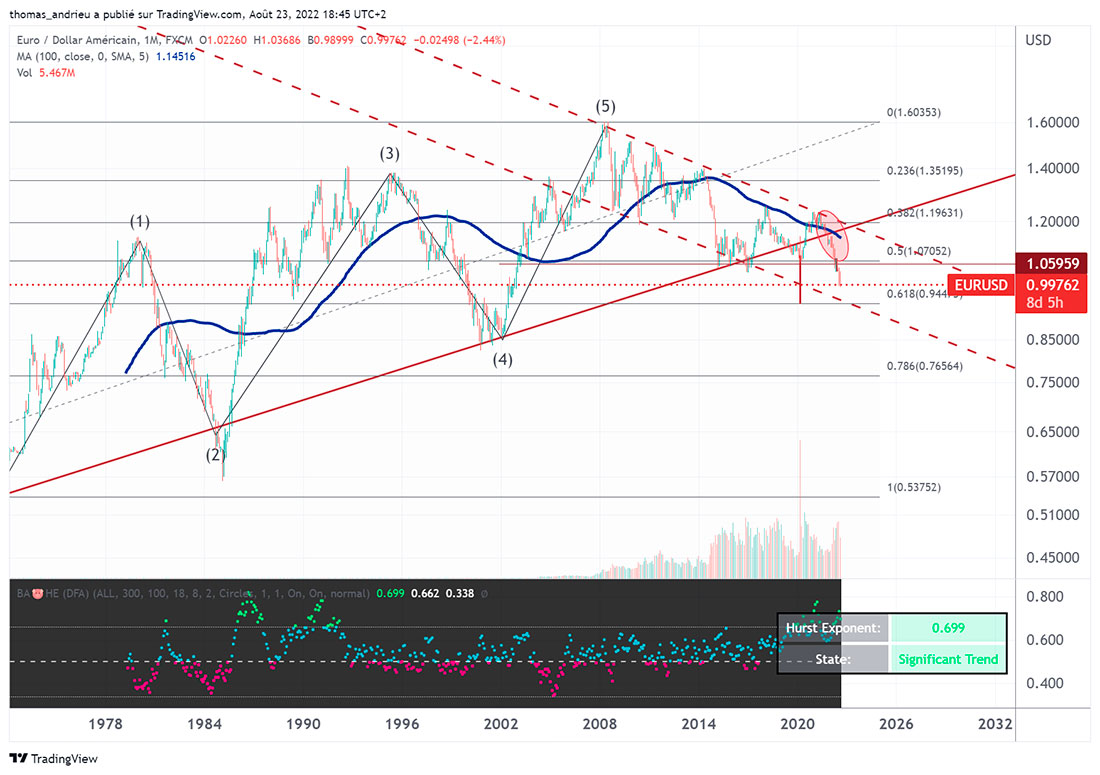

В 2022 году евро отметил серьезное ослабление своей исторической тенденции. На приведенном выше графике показан курс евро или его эквивалента с момента первых попыток экономического союза с EMS в 1972 году. После нескольких крупных пиков курс евро к доллару достиг пика на отметке 1,60 в 2008 году. Технически цена евро находилась на исторической линии тренда с 2017 года. Но исторический прорыв нисходящего тренда евро, в частности движение ниже 1,07 (50% коррекции Фибоначчи), делает ситуацию вокруг евро критической.

Если мы будем следовать теории Эллиотта, а также нижней части медвежьей линии тренда, введенной с 2007 года, то вполне возможно, что EUR/USD навсегда достигнет области 0,95 (61,8% коррекции Фибоначчи, нижней части медвежьей линии тренда и цель округления вершины). Более того, наш фрактальный индикатор, представленный на черном фоне на графике, также указывает на наличие усиленного медвежьего тренда.

В этом смысле, хотя вполне возможно увидеть краткосрочный отскок евро, сила тренда и техническое движение заставляют нас оставаться в целом пессимистичными в отношении судьбы евро. Увеличение дефицита торгового баланса, внутриевропейские финансовые трудности, трудности с введением ограничительной налогово-бюджетной и денежно-кредитной политики, слабый рост и геополитическая позиция — все это постоянные медвежьи факторы для евро.

Заключение

В конце концов, 2022 год подтвердил наши ожидания. Цена на золото (пока) оставалась в целом стабильной с резкими колебаниями, связанными, в частности, с военным конфликтом в Украине. Однако, как мы показали, эти движения симметричны прошлой эволюции цен на золото. Хотя 2022 год еще не закончился, перспектива 2023 года, похоже, постепенно обретает форму.

Используя несколько циклических методов, можно обоснованно ожидать, что 2023 год будет смещен в сторону роста. Однако это не будет очень сильным трендом, а вход в зону накопления будет идеальным сценарием. Кроме того, в случае снижения цены на золото в 2023 году это, несомненно, приведет к бычьему потенциалу цены на золото в ближайшие несколько лет. Наличие хороших временных рамок исторических данных, с одной стороны, и хорошая согласованность (интерференция) определенных циклов, с другой, таким образом, оставляет перед нами надежду на возобновление силы желтого металла. После двух лет высоких показателей в 2019 и 2020 годах золото стабилизировалось в 2021 и 2022 годах.

Несмотря на стагнацию цен, с 2019 года золото росло в два раза быстрее инфляции в США и в 5,5 раз быстрее во Франции. Действительно, помимо естественного инфляционного цикла, нестабильность в некоторых регионах мира существенно влияет на доходность активов. Например, нестабильность еврозоны в значительной степени выгодна европейским инвесторам, которые обеспечивают двойное убежище с помощью золота.