Несмотря на отмену золотого стандарта в 1971 году и взрывной рост количества денег в обращении, золото с тревожным постоянством появляется в новостях и на балансах центральных банков. Вечный металл, кажется, восполняет недостатки современных денег в эпоху инфляции и геополитических потрясений. Мы живем в денежной системе, которая не раскрывает свою истинную природу, как будто она свободна от всего и, прежде всего, свободна не раскрывать свои фундаментальные факторы.

Золото на балансах центральных банков

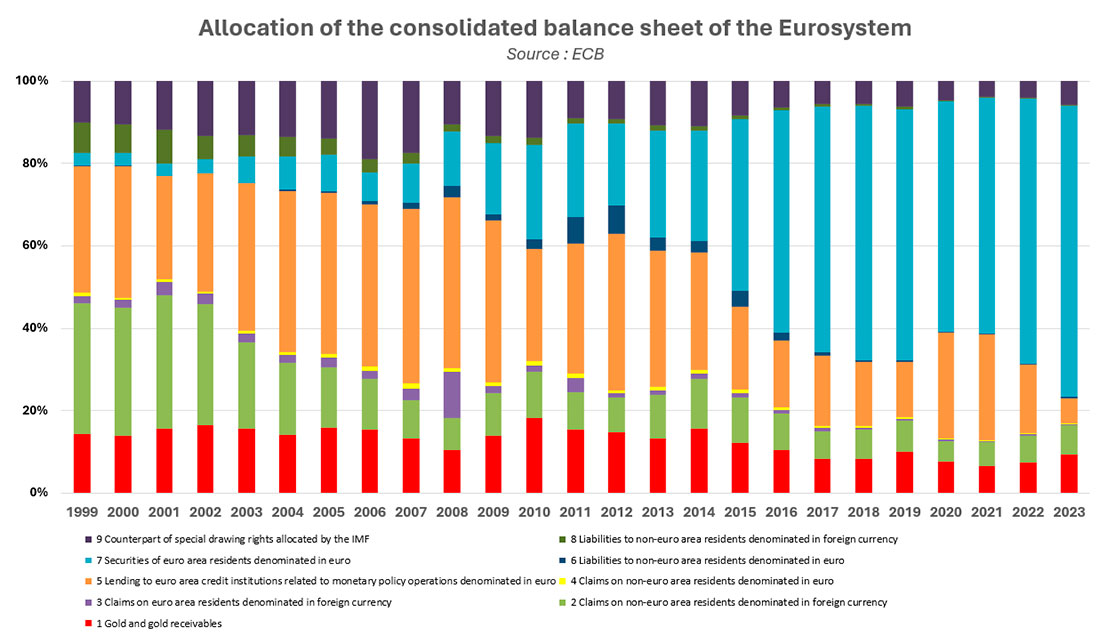

С 2000 года стоимость баланса Европейского центрального банка выросла с почти 800 миллиардов евро до почти 7 триллионов евро в 2023 году. Стоимость баланса ЕЦБ, таким образом, выросла с 11% ВВП еврозоны в 2000 году до более 48% в 2023 году. Простая денежная динамика или настоящая институциональная инфляция? Отсутствие золотого стандарта способствовало свободному и устойчивому расширению количества денег в обращении.

Несмотря на эту значительную денежную экспансию и растущую роль центральных банков, примечательно, что доля золота на балансах центральных банков осталась неизменной. В период с 2000 по 2024 год доля золота на балансе ЕЦБ колебалась от 6,5% до 18%. На приведенном выше графике показана доля различных активов на балансе ЕЦБ с течением времени. Мы можем ясно видеть постоянство и стабильность красной кривой, т. е. доли золота на балансе ЕЦБ. Золото имеет замечательный рейтинг «A1», т. е. ведущий актив на балансе центрального банка!

В то время как доля золота на балансе ЕЦБ осталась в целом неизменной, несмотря на значительное увеличение баланса с 2000 года, другие активы были вытеснены. Например, доля задолженности перед остальным миром в евро или иностранной валюте резко упала. Напротив, доля финансовых ценных бумаг, состоящих в основном из государственных облигаций, выросла с менее чем 3% баланса в 2000 году до более 70% в 2023 году. При условии стабильного баланса ЕЦБ держит в 23 раза больше финансовых ценных бумаг, чем в 2000 году.

Это структурное изменение указывает на новую реальность: ЕЦБ стал кредитором своей собственной экономики, а не внешнего мира! Всегда лучше быть кредитором внешнего мира, чем своей собственной экономики. Но, несмотря на эти радикальные изменения, центральные банки решили оставить золото на своих балансах.

Массовое накопление золота в последние годы

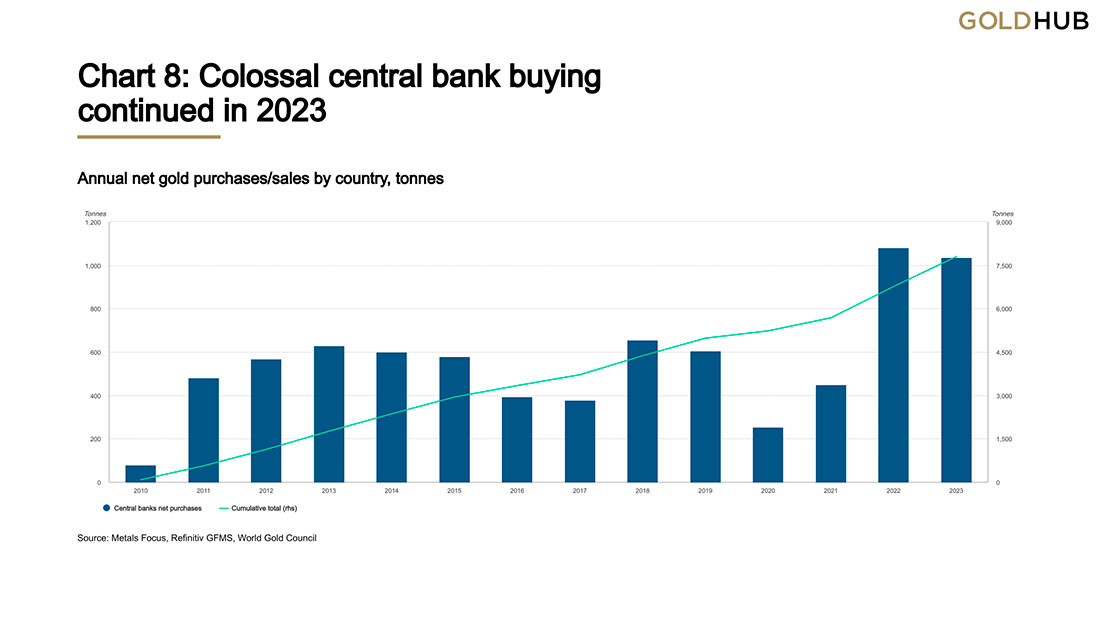

Мы также отмечаем, что в 2023 году спрос центральных банков составил почти 20% всего спроса на физическом рынке золота. С 2010 года центральные банки накопили почти 8000 тонн золота по всему миру, почти столько же, сколько есть у США, или около 5% всех валютных резервов по стоимости в 2023 году. Таким образом, золото является неотъемлемой частью глобальных валютных, финансовых и геополитических стратегий.

Золотовалютные резервы

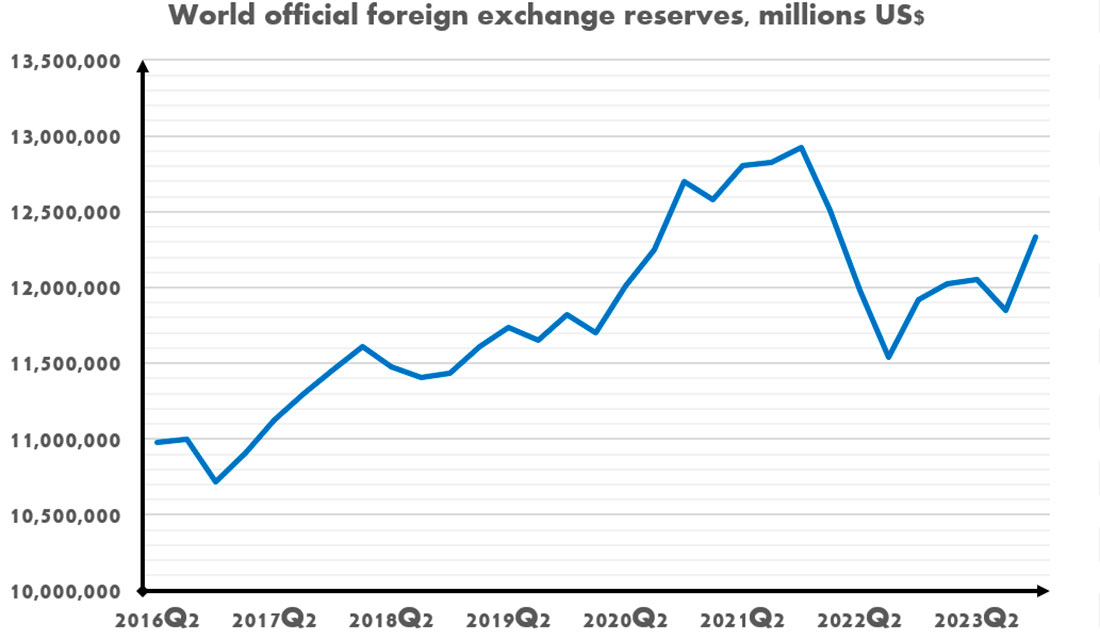

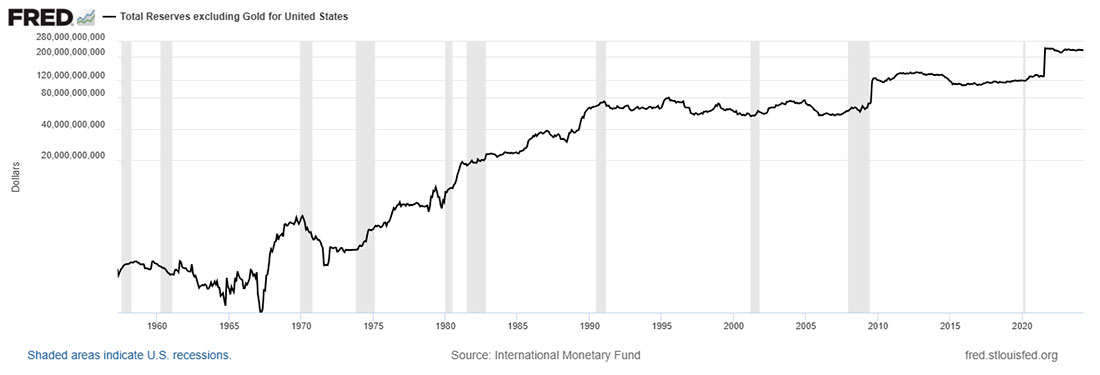

Управление валютными резервами является еще одной ключевой задачей центральных банков. Валютные резервы позволяют странам стабилизировать свои валюты, хеджировать свои международные облигации, укреплять доверие инвесторов и т. д. Следовательно, если валютные резервы центральных банков увеличиваются, а доля золота на балансах центральных банков остается постоянной, то центральные банки будут стимулировать закупки золота.

На графике ниже показана динамика валютных резервов с 2016 года. Мы ясно видим, что рост валютных резервов между 2016 и 2020 годами был в целом симметричен цене золота. Аналогичным образом, пик в 2012 году и основной спад в 2016 году в стоимости мировых валютных резервов были синхронизированы с ценой золота.

Аналогичным образом, пик стоимости мировых валютных резервов в 2012 году и ее существенное падение в 2016 году были синхронизированы с ценой на золото.

Чем больше объем торговли или чем больше девальвация национальной валюты, тем больше потребность в валютных резервах. При наличии чрезмерной инфляции результирующая девальвация валюты приводит к большей потребности в валютных резервах. Но в условиях напряженной геополитической ситуации и для обеспечения высокой стабильности резервов физическое золото часто оказывается лучшим решением. Это одна из причин, по которой Турция в последние годы закупала большие объемы золота. Аналогичным образом Китай закупает золото в огромных масштабах, в основном потому, что доля золота в его валютных резервах относительно невелика.

Устойчивый рост денежной массы увеличивает риск

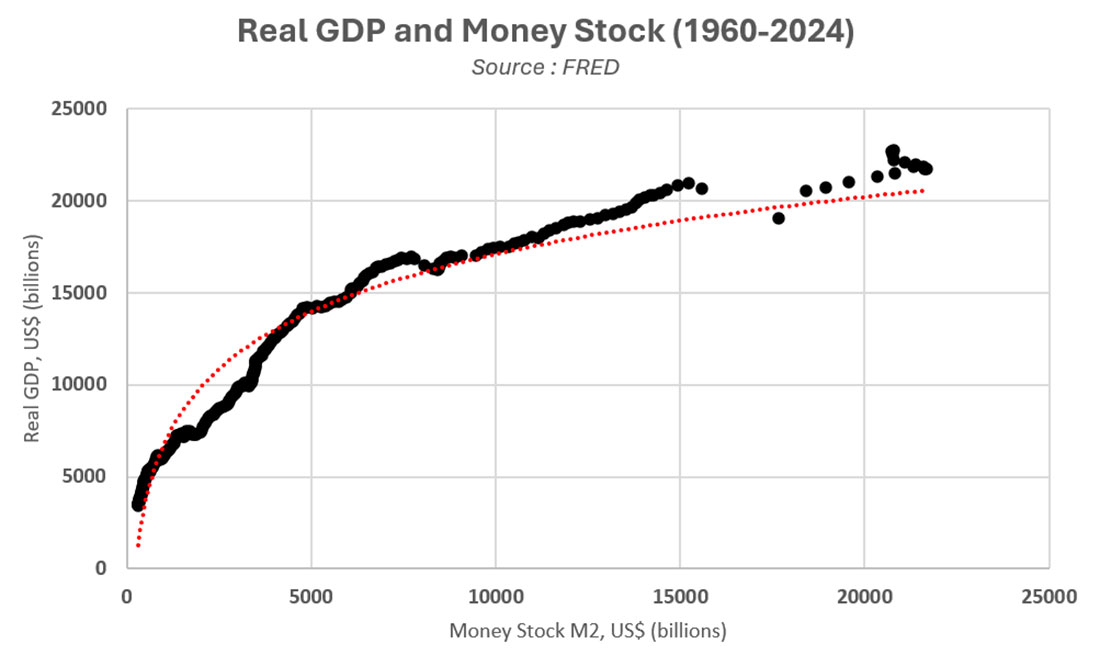

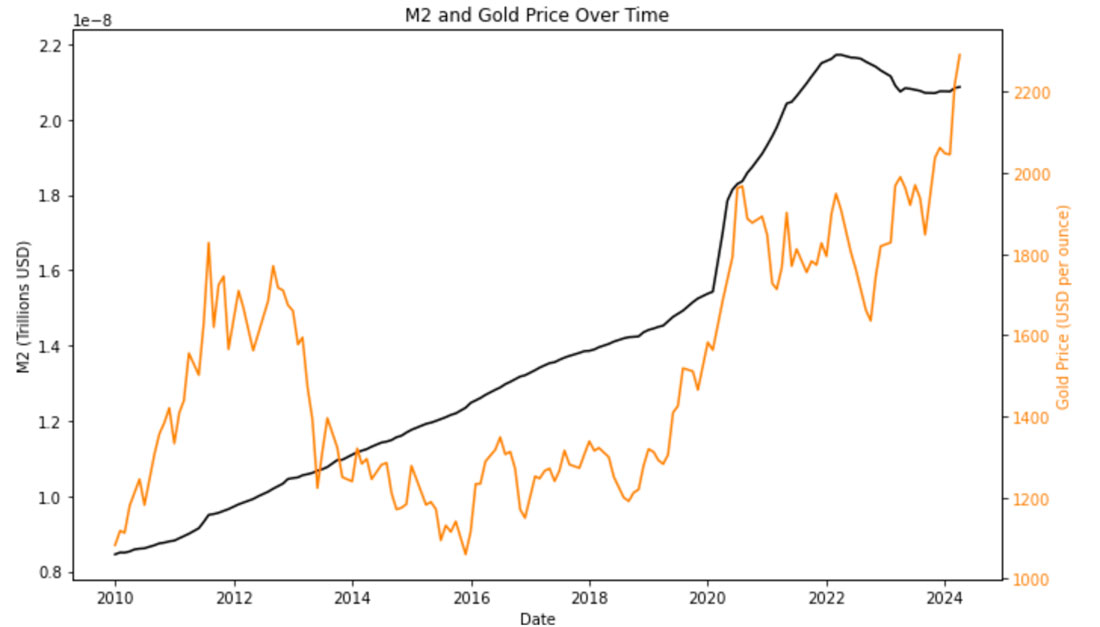

Фундаментальной динамикой текущей денежной системы является растущее расширение денежной массы для создания той же единицы роста. Количество денег, необходимое для создания того же евро (или доллара) роста, становится все больше. На приведенном ниже графике показана стоимость ВВП для Соединенных Штатов как функция количества денег в обращении. Мы наблюдаем логарифмическую зависимость между двумя переменными, а значит для создания одной дополнительной единицы продукции требуется все больше денег. Эта зависимость четко отражает тот факт, что текущая денежная система неэффективна для фактического создания устойчивого роста без значительного увеличения долга и веса финансовых институтов (тем самым увеличивая риск системного банкротства...).

Более того, растущее расширение денежной массы может быть отчасти отнесено к расширению балансов центральных банков. Центральные банки увеличивают свою денежную поддержку экономики. Однако создание денег само по себе может быть объяснено более благоприятными кредитными условиями и растущей задолженностью со стороны экономических игроков. Поэтому ясно, что увеличение количества денег приводит как минимум к инфляции финансовых активов. Обратите внимание на высокую корреляцию между S&P 500 и денежной массой в долгосрочной перспективе. Казалось бы, логично наблюдать связь между денежной массой и ценой на золото.

Изменения в денежной массе, по-видимому, являются относительно решающим фактором в цене золота. Коэффициент детерминации близок к 50%. Тем не менее, зависимость цены золота от денежной массы недостаточна для утверждения, что последняя является стратегическим детерминантом. Следует также отметить, что в течение очень длительного периода времени цена золота растет примерно в тех же пропорциях, что и фондовый рынок, т. е. в четыре-пять раз быстрее инфляции.

На пути к устойчивому превосходству золота над фондовым рынком?

Инфляция финансовых активов, вызванная увеличением создания денег, приводит к циклам оценки финансовых активов. Например, государственные облигации росли в цене с 1980-х годов до исторического краха облигаций 2022 года. Этот крах привел к серьезной финансовой нестабильности, в результате чего промежуточные банки обанкротились. Рост волатильности облигаций также приводит к нестабильности балансов центральных банков. Более того, долгосрочная волатильность облигаций в последнее время стала выше, чем волатильность цены золота. Поэтому единственный способ для центральных банков снизить волатильность своих балансов — это добавить золото в свои запасы, что они в основном и делают с 2022 года.

На этом фоне золото выглядит все более привлекательным. Соотношение S&P 500/золото также указывает на возможный разворот в сторону опережающей динамики золота. После краха 1929 года индекс S&P 500 трижды превосходил золото: в 1942-1969, 1980-2000 и, наконец, с 2011 года. В целом, мы можем наблюдать, как цикл продолжительностью около 30-40 лет формируется на регулярной основе. Недавнее выравнивание соотношения S&P 500/золото, таким образом, указывает на потенциальное превосходство золота в ближайшие годы или десятилетие. Такое превосходство основных классов активов подтвердило бы стратегическую роль золота в денежно-кредитной и финансовой системе.

К реформе денежной системы?

Неэффективность текущей системы генерировать рост без денежной инфляции подчеркивает ограничения сегодняшних валют. Несмотря на отказ от золотого стандарта в 1971 году и распродажу центральными банками в 1990-х годах, золото остается стратегическим активом для центральных банков. Более того, покупки золота стимулируются геополитической ситуацией. Поэтому многие центральные банки предпочитают получать доступ к золоту, а не к иностранным валютам, которые потенциально могут служить международной целью.

У нас уже была возможность указать, что продолжительность жизни валюты, как и большинство крупных валютных реформ, более или менее регулярна (каждые 25–30 лет, подробнее). Растущее расширение балансов центральных банков с начала века может столкнуться со структурными ограничениями повышенной волатильности баланса и геополитической нестабильности. В этом контексте золото, по-видимому, соответствует основным качествам баланса центрального банка: независимости и стабильности.

Таким образом, накопление золота многими странами само по себе не является золотым стандартом. Проблема золотого стандарта в современном мире заключается в жесткости паритета золото/валюта. Такая жесткость золота на балансе центральных банков потребовала бы сбалансированных государственных бюджетов и торговых балансов, что сегодня совершенно невозможно для многих стран.

Тем не менее, золото, по-видимому, является незаменимым активом для бесперебойного функционирования нашей современной денежной системы. Ни государственные облигации, ни какой-либо другой актив не могут обеспечить основные качества золота. Согласно Всемирному золотому совету, «эффективность золота во времена кризиса и его роль как долгосрочного средства сбережения являются основными причинами, по которым центральные банки держат золото».

Новая геополитическая нестабильность, новый глобальный шок предложения или возросшая волатильность денежного рынка поставят под угрозу сегодняшнюю валюту. Поэтому для центральных банков, как никогда ранее, представляется необходимым хеджировать активы за счет золота, чтобы однажды ответить на настоятельную историческую необходимость реформировать денежную систему.

Центральные банки по-прежнему слишком пренебрегают золотом

Золото США не находится напрямую на балансе Федеральной резервной системы (ФРС), а находится на балансе Министерства финансов. Однако ФРС косвенно владеет золотом через золотые сертификаты стоимостью $42,20 доллара за унцию с 1973 года! Тем не менее, ФРС ясно дает понять, что «золотые сертификаты не дают Федеральной резервной системе никаких прав на получение золота в обмен на сертификаты». Следовательно, это «фиктивные акции». С другой стороны, в системе золотого стандарта у ФРС был запас почти в $22 миллиарда долларов в 1948 году, или эквивалент более 90% стоимости ее баланса.

В случае Соединенных Штатов золото не является напрямую стандартом (контрагентом) для денег, созданных центральным банком. Поэтому золото в Соединенных Штатах в значительной степени отделено от доллара: фактически, если бы баланс ФРС был обеспечен золотом сегодня, это было бы эквивалентно стандарту почти в $28.000 долларов за унцию золота!

Факт в том, что объем резервов за пределами золотых запасов значительно увеличивается, особенно после каждого кризиса. В случае системы центрального банка США это означало бы, что ФРС была бы «готова» заплатить до двенадцати раз больше текущей стоимости золота в случае системного кризиса по активам, хранящимся на ее балансе, чтобы обеспечить финансовую стабильность своих обязательств. Золото по-прежнему остается забытым сырьевым товаром в денежной системе.

В случае с Банком Франции тот же метод приведет к «калибровке баланса» в размере 1.610 евро за унцию на 2021 год, т. е. примерно рыночной стоимости золота. Таким образом, на индивидуальной основе Франция, по-видимому, лучше защищена, чем ФРС, когда дело касается золота. В еврозоне за последние десять лет средняя доля золота на балансе ЕЦБ была близка к 12%. Но очевидно, что доля золота в балансах центральных банков значительно снизилась после отмены золотого стандарта. Несмотря на это, золото остается важным средством хеджирования обязательств центрального банка.

Обязательства центрального банка в основном включают: банкноты в обращении, депозиты коммерческих банков, другие депозиты и обязательства и т. д. Золото является основным аналогом «твердых» денег. Очевидно, что большинство стран по-прежнему в значительной степени владеют недостаточным количеством золота. Независимая, стабильная центральная денежная система рационально потребовала бы запасов золота, значительно превышающих текущие уровни.