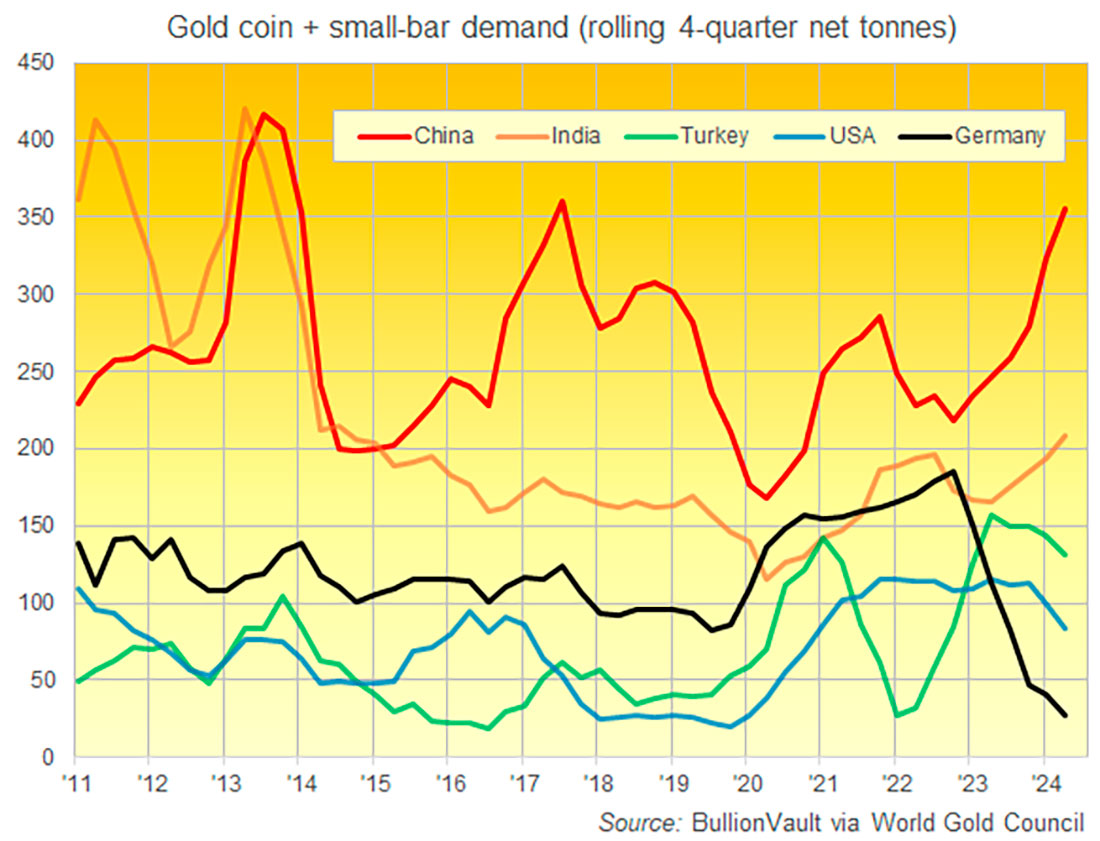

В Китае, стране-потребителе золота №1, чистый спрос на покупку золотых монет и слитков для розничных инвестиций вырос более чем на 3/5% в годовом исчислении во втором квартале, установив рекордный спрос во втором квартале, несмотря на резкий скачок цен в 2013 году.

В Индии, занимающей второе место среди потребителей, также наблюдался всплеск покупок золотых монет и мелких слитков, причем их чистый объем вырос почти вдвое по сравнению с весной 2023 года.

По итогам четвертого квартала это означает, что индийские домохозяйства, которые сейчас наблюдают заметное падение цен после того, как правительство на прошлой неделе снизило импортные пошлины на золото, не покупали столько золота в виде золотых монет и небольших слитков с 12 месяцев, закончившихся сентябрем 2014 года.

Тем временем, общий объем продаж в Китае за 4 квартал всего на 5 тонн ниже своего пика за последнее десятилетие, при этом спрос на монеты и слитки достиг почти 355 тонн за 12 месяцев до июня, после того как во втором квартале розничные инвестиции в золото в материковом Китае достигли 80 тонн. Это всего на 6 тонн меньше валового спроса Китая на золотые ювелирные изделия в период с апреля по июнь, что является самым большим разрывом, по крайней мере, с 2010 года, согласно данным Всемирного совета по золоту.

По отдельным данным Китайской ассоциации золотодобытчиков, спрос на монеты и мелкие слитки превысил спрос на ювелирные изделия этой весной, достигнув 107 тонн против 86, что означает переход от украшений к инвестициям, невиданный ранее по современным данным, поскольку 2-я по величине экономика в мире и 2-я по численности населения страна сталкиваются с резким падением цен на недвижимость, а также медвежьим рынком акций и резким замедлением роста ВВП.

В отличие от двух крупнейших потребительских рынков Азии, во всех богатых западных экономиках спрос на золотые монеты и мелкие слитки во втором квартале снизился по сравнению с аналогичным периодом прошлого года, при этом домохозяйства на двух европейских рынках предпочли продавать и фиксировать прибыль на фоне рекордно высоких цен за все время.

В Австралии чистые продажи выросли на 19% по весу, в Японии — на 26%, в Северной Америке — на 48%, а в Западной Европе — на 65%, что обусловлено ростом чистых продаж во Франции третий календарный квартал подряд и первой подобной ликвидацией немецкими домохозяйствами, по крайней мере, с 2010 года.

В период с 2010 по 2022 год Германия была третьим по величине национальным потребителем золотых монет и слитков для розничных инвестиций за все время, за исключением двух лет, когда в 2020 и 2022 годах она занимала второе место после Китая.

Но новая рекордная цена на золото в евро плюс возвращение процентных ставок выше нуля по наличным деньгам в банках еврозоны привели к тому, что спрос Германии на розничные инвестиционные продукты в золото снизился на 75% — страна опустилась на 5-е место после Китая, Индии, Турции и Соединенных Штатов.

Затем Германия снова опустилась на 18-е место в первой половине 2024 года, продемонстрировав спрос на золотые монеты и мелкие слитки в объеме менее 5 тонн, отстав от небольших или экономически бедных стран, включая Австралию, Швейцарию, Саудовскую Аравию, Южную Корею, Пакистан, Индонезию, Египет, Таиланд, Россию, Иран и Вьетнам, а также «большую золотую четверку» из США, Турции, Индии и Китая.

С апреля по июнь жители Германии продали на 2,0 тонны золота в виде золотых монет и слитков больше, чем они купили группой, и, по словам розничных дилеров продажи продолжались и в июле.

Покупатели воспользовались высокими ценами, чтобы снова продать драгоценные металлы.

Возобновившийся рост цен на золото используется для фиксации прибыли многими продавцами, которые были слишком нерешительны во время предыдущего повышения цен на золото.

Разделение между западными и восточными тенденциями инвестирования в золото также проявляется в потоках трастовых фондов ETF, обеспеченных золотом, при этом Китай лидирует по небольшому чистому приросту азиатских золотых ETF во втором квартале 2024 года четвертый календарный квартал подряд.

Европейские и североамериканские золотые ETF, напротив, в настоящее время демонстрируют, что инвесторы продают больше, чем покупают, в течение 8 календарных кварталов подряд.