Ответ, конечно, не назвать однозначным, и это, скорее, совокупность факторов, но есть и то, что выбивается из общего ряда. Эти факторы всем известны, и вкратце это покупки со стороны центральных банков, крупные ставки на внебиржевые опционы и спрос в Китае. Понятно, что спрос в Китае и так был высок, но были и сильные компенсирующие факторы, такие как слабый спрос в Индии, в то время как объем потребления физического драгметалла в Европе и США сократился, что привело к одной из самых резких коррекций в современности — сокращение запасов на самом деле было значительным.

Немецкие дилеры драгоценных металлов завалены предложениями о выкупе, монетные дворы сообщают о снижении продаж на 80-95%, а золотые монеты и слитки массово текут на крупнейшие швейцарские предприятия, где их превращают в слитки чистотой 99,99%, а затем отправляют в Китай. Ни для кого не секрет, что поток с Запада на Восток был сильным, но мы не учли масштаб должным образом.

Возможно, вас не удивит, но тайный покупатель все же Китай. Только его вклад даже больше, чем можно было представить. На первый взгляд, да, розничный спрос высок, и в прошлом месяце центральный банк закупил 5 тонн – но цифры не так впечатляющи.

Что впечатляет, так это объемы изъятого с Шанхайской биржи золота в 124 тонны. Этот показатель рассматривается как индикатор внутреннего спроса. В результате объем за первый квартал составил 522 тонны – это очень много и примерно вдвое превышает ожидаемые значения. Между тем спрос на золотые ETF остается низким.

Я полагаю, что важную роль также играют опционы, хотя этого недостаточно, чтобы объяснить наблюдаемую ценовую динамику.

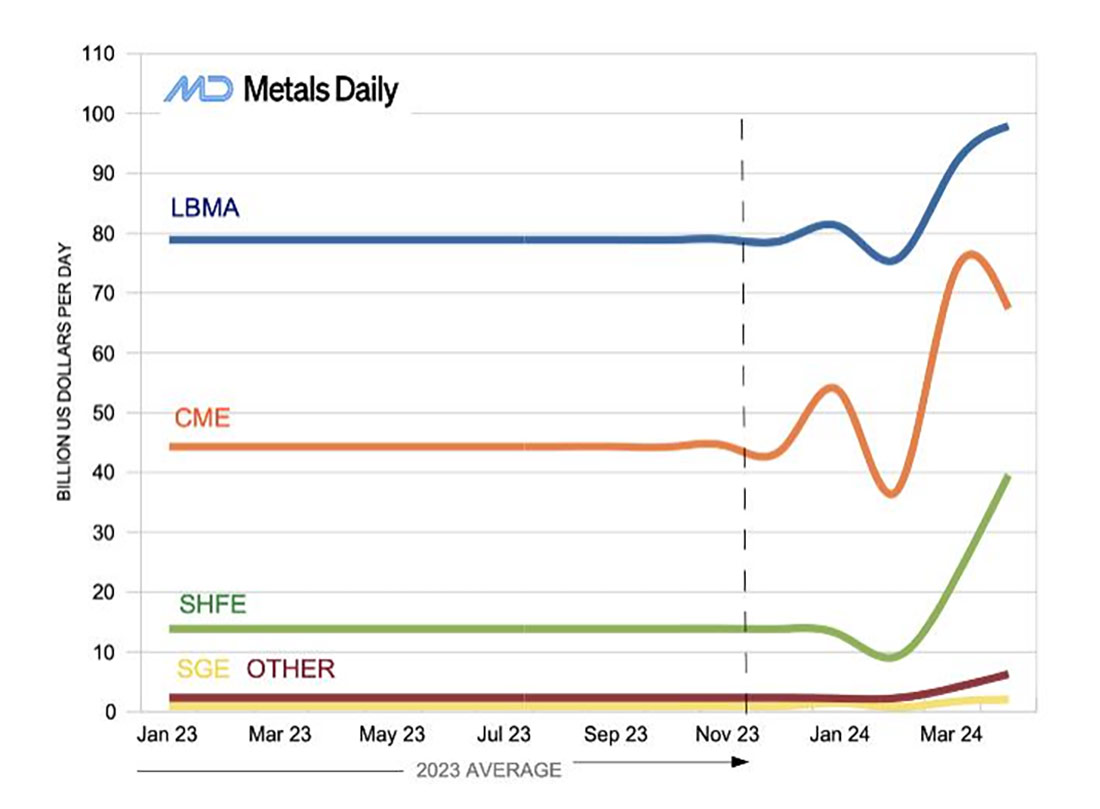

Как видно на приведенном ниже графике, спрос на самом деле исходит от Шанхайской фьючерсной биржи (SHFE), которую часто ошибочно считают младшим братом Шанхайской биржи золота (SGE).

Ежедневный оборот золота на бирже SHFE в прошлом году составил в среднем $13,89 млрд в день, что значительно ниже среднего оборота лондонской биржи LBMA ($78,91 млрд в день) и нью–йоркской биржи CME ($44,3 млрд в день).

А затем, в марте 2024 года, все изменилось, как раз когда цена на золото достигла переломного момента. За месяц объем продаж на SHFE практически удвоился, а затем снова удвоился, достигнув почти $40 млрд долларов в день. Это примерно вдвое меньше объема на лондонском рынке за 2 месяца.

Все остальные биржи включают в себя контракты на золото, торгуемые на Лондонской бирже металлов, Дубайской бирже золота и сырьевых товаров, ICE Futures, US Metals, Стамбульской бирже, Малайзийской бирже, Московской бирже RTSX, Токийской товарной бирже.

Это может объяснить, почему золото не отреагировало на новости, например, о том, что ФРС будет удерживать ставки высокими дольше, а также на другие медвежьи индикаторы. Покупатели, вероятно, больше обращали внимание на внутренние проблемы Китая.

Итак, два вопроса: что это означает для центра тяжести в мировой торговле и что покупка фьючерсов на SHFE означает для цен на золото?

Слишком рано говорить о том, смещается ли процесс ценообразования на Восток. Двух месяцев впечатляющих торгов недостаточно, чтобы делать какие-либо заявления. Но ликвидность порождает еще большую ликвидность, и импульс, безусловно, перешел к Китаю.

Биржи генерируют собственное притяжение. Лондон на протяжении веков играл роль ведущего центра, как и Лондонская биржа металлов (LME) на рынке цветных металлов.

Стоит отметить, что цена на золото в Китае была бы недостаточно репрезентативна в качестве глобального ориентира, поскольку страна не имеет выхода к морю, и драгметалл не так легко экспортировать. Следовательно, такая цена отражает только внутреннее положение дел. Однако Китай является крупнейшим в мире производителем и потребителем золота, и у него наверняка есть амбиции.

Что касается ценового тренда: чтобы понять рынок золота, было бы не лишним взглянуть на ситуацию глазами китайцев — особенно сейчас.

Прогноз цен зависит от того, кто размещает огромные фьючерсные позиции на SHFE (спекулятивные или хеджирующие?). SHFE не рассчитывается наличными, как CME, и предназначена для поставок физического металла, что может оказать давление на предложение.