Обзор первого квартала

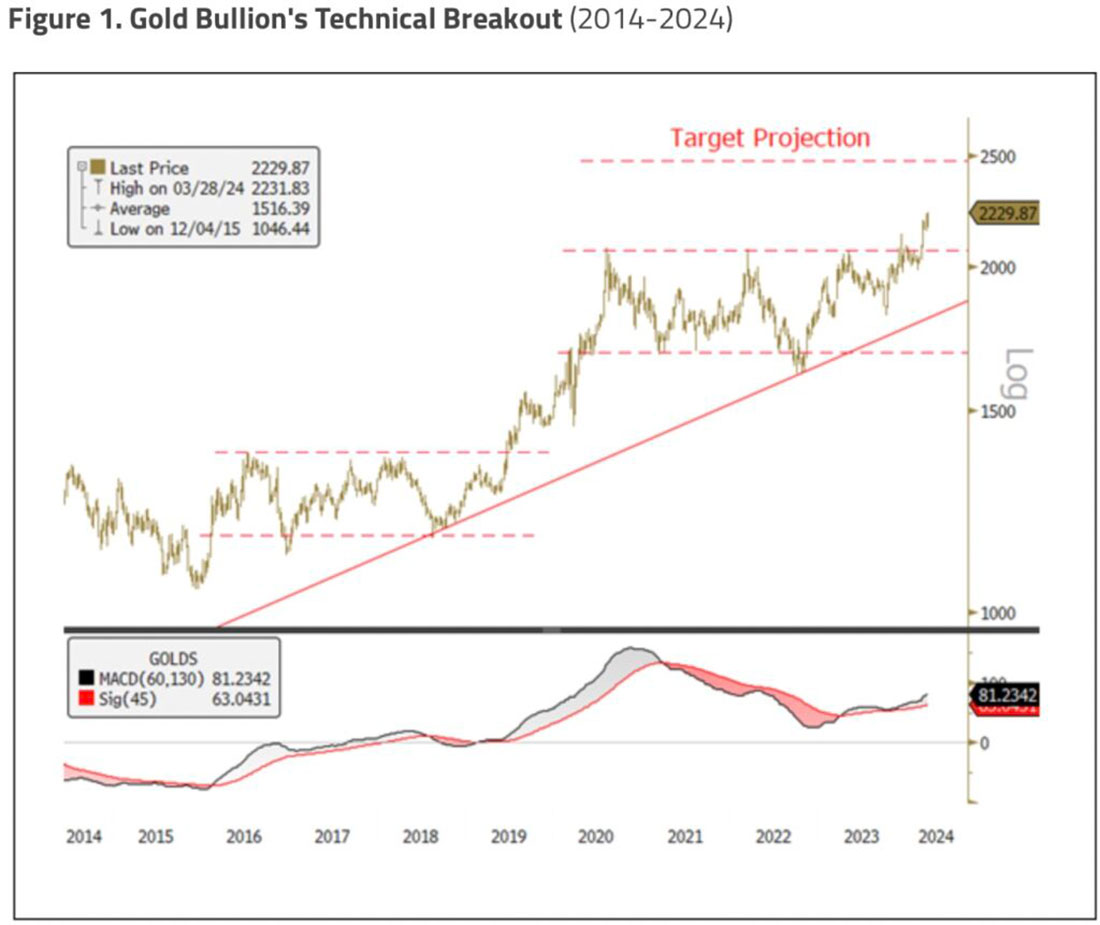

За квартал, закончившийся 31 марта 2024 года, стоимость золота выросла на $166,89 долларов (или 8,09%) и закрылась на отметке $2.229,87 долларов, что является историческим максимумом закрытия. После нескольких тестов уровня в $2.000 долларов в 2023 году, золото закрылось выше этого уровня в декабре и больше не оглядывалось назад.

Несколько факторов подталкивают золото к новым максимумам. Проще говоря, крупный, относительно нечувствительный к ценам покупатель (центральные банки и государственные учреждения) оказывает постоянную поддержку. В то же время другая большая когорта (инвестиционные фонды, представленные позиционированием CFTC и ETF) по сути оказалась в ловушке короткого сжатия.

Росту цен на золото способствуют признаки того, что доллар США значительно укрепляется, а доходность достигает своего пика, поскольку мировые центральные банки собираются начать синхронизированный цикл смягчения.

Широкий фондовый рынок движется вверх, поскольку Федеральная резервная система (ФРС) сохраняет прогноз о трех снижениях процентных ставок в 2024 году, перспективы экономического роста в США улучшаются, инфляция (хотя и нестабильно) продолжает снижаться, а Казначейство США продолжает размещать больше облигаций на более коротком конце кривой доходности.

Феноменальные перспективы роста, основанные на искусственном интеллекте, вызвали более высокие пересмотры прибылей, в то время как финансовые условия остаются весьма адаптивными, что дает акциям широкие возможности для многократного роста цен. Мягкая посадка, сдерживание инфляции, адаптивные центральные банки, достаточная системная ликвидность, долговременный двигатель роста (ИИ) и легкие финансовые условия способствовали этому «всеобщему ралли».

Прорыв золота

На графике ниже отражена бычья динамика золота за последние 10 лет. После прорыва консолидации 2016-2019 годов в августе 2020 года золото выросло до $2.064 долларов и вошло в трехлетнюю модель консолидации, а затем достигло новых максимумов в марте.

Как известно, консолидация цен на золото в 2016-2019 годах была вызвана попытками ФРС нормализовать свой баланс (QT или количественное ужесточение), а прорыв был вызван разворотом ФРС («Разворот Пауэлла») в сторону смягчения и прекращения нормализации баланса, поскольку рынок репо (систематически важный источник ликвидности, обеспечивающий функционирование рынка) перестал функционировать.

Рывок до $2.064 долларов в августе 2020 года был обусловлен масштабной монетарной реакцией на рецессию, вызванную COVID, и кризис финансовой системы. В текущей ситуации, параллельно с 2016-2019 годами, ФРС развернулась в ожидании снижения процентных ставок, конец квартального периода не за горами, а в четвертом квартале 2023 года рынок казначейских облигаций США продемонстрировал признаки крайнего снижения ликвидности, так же, как рынок РЕПО в предыдущем цикле.

Прошлые продолжительные бычьи тренды золота обычно следовали этой схеме (хотя и по разным причинам): рост цен, консолидация и снова рост. Мы считаем, что для потенциального роста цен на золото существует несколько фундаментальных факторов.

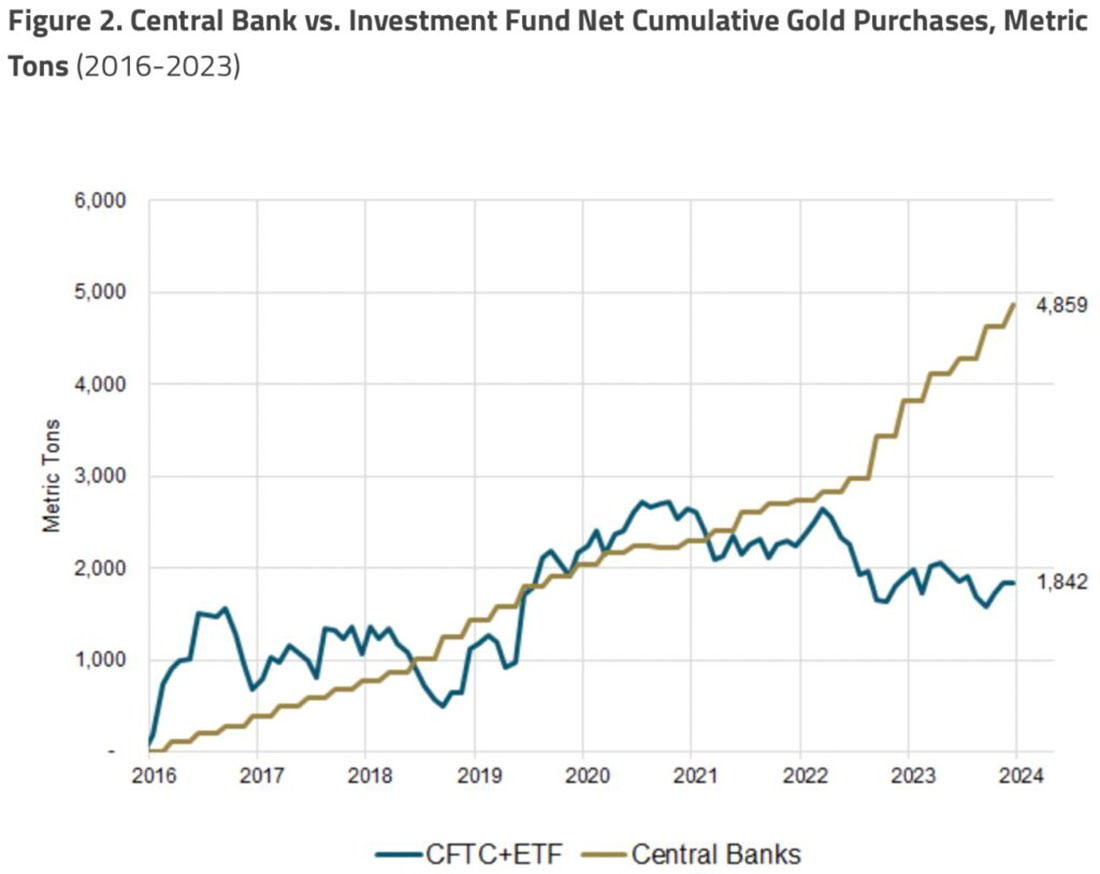

Покупки центральными банками затмевают потоки инвестиционных средств

На втором графике представлен сравнительный анализ двух крупных групп покупателей золота: центральных банков и CFTC, а также ETF вместе взятых (инвестиционные потоки). Начиная с 31 декабря 2015 года график откалиброван до нуля, что соответствует минимуму текущего золотого цикла.

Первоначально, до середины 2020 года, центральные банки и инвестиционные фонды накапливали золото одинаковыми темпами на чистой основе. С третьего квартала 2020 года структура покупок резко изменилась: центральные банки увеличили чистый объем продаж на 2.630 метрических тонн, в то время как CFTC и ETF-фонды продали 854 миллиона тонн до конца 2023 года. Примечательно, что примерно в середине 2022 года покупки центральных банков усилились во время начала российско-украинского конфликта и последующего изъятия/замораживания валютных резервов России. По состоянию на декабрь 2023 года (по последним данным центрального банка), объем покупок увеличился до более чем 2.980 тонн (или 95,8 млн унций).

Факторы, влияющие на решение центробанков покупать золото, включают настоятельную необходимость диверсификации резервов в свете потенциальных санкций и риск конфискации валютных резервов. Также наблюдается растущее предпочтение «внешним деньгам» (активам, не привязанным к какой-либо конкретной стране) в резервах центральных банков, что является реакцией на превращение доллара в оружие и переход к дедолларизации, стратегией хеджирования от инфляции и влияния смягчения денежно-кредитной политики на мировые валюты и суверенные облигации, и средством защиты от эскалации геополитической напряженности, связанной с деглобализацией.

Критический момент заключается в том, что за последние полтора года центральные банки увеличили свои средние ежеквартальные закупки золота до 313 метрических тонн по сравнению с 127 метрическими тоннами в период до 2022 года (в 2,5 раза больше), изменив свое стратегическое обоснование.

Цели центральных банков и логика закупок значительно отличаются от целей инвестиционных фондов. Это изменение является решающей причиной того, что цены на золото в настоящее время отличаются от корреляций и закономерностей, наблюдавшихся в течение последних 20 лет.

Кроме того, обратите внимание, что размер покупок центральных банков (и суверенных государств) затмевает любой инвестиционный поток, и их определение «средства сбережения» для суверенных резервов значительно отличается от определения «средства сбережения» инвестиционным фондом как по смыслу, так и по размеру.

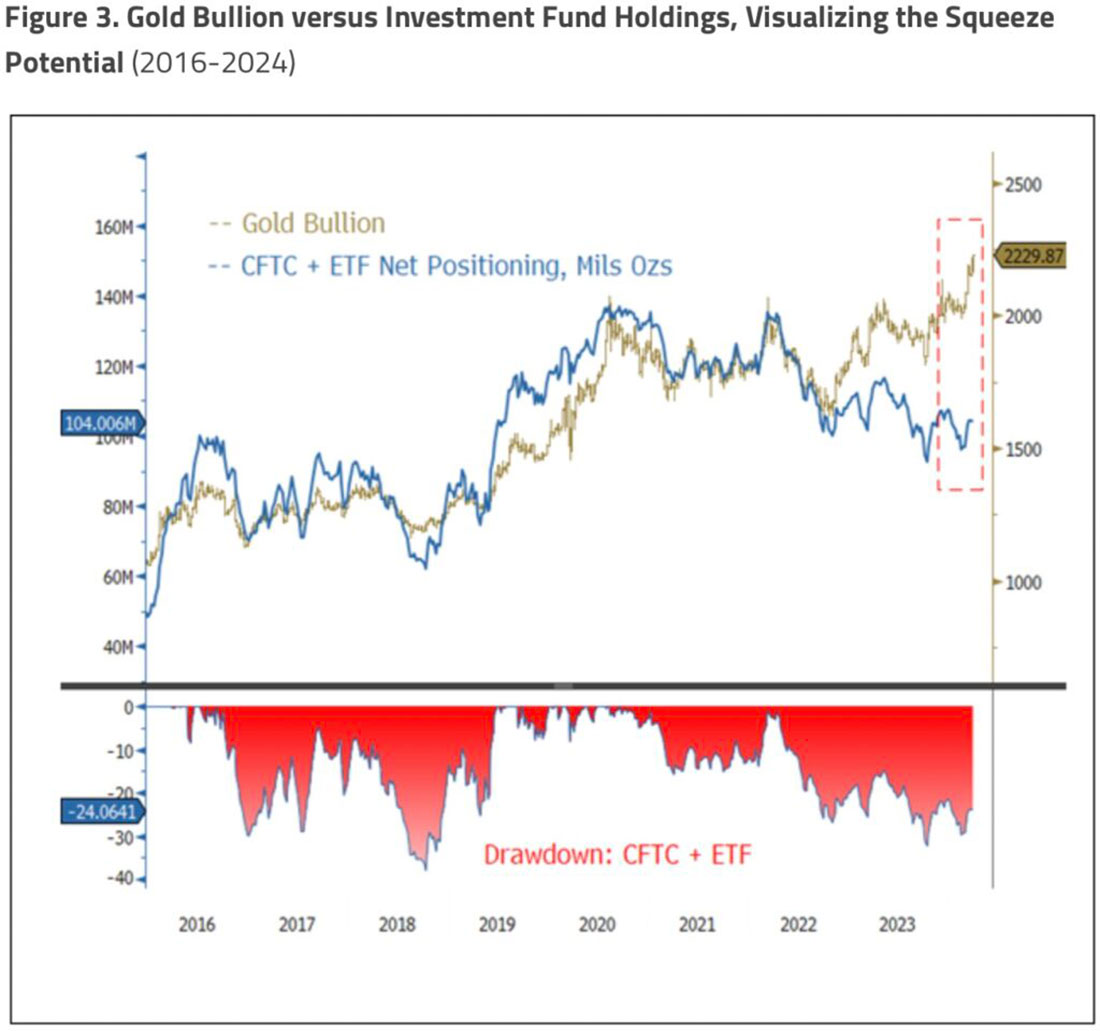

Инвестиционные фонды, CFTC и ETF, фактически имеют короткие позиции по золоту

График ниже иллюстрирует значительную дивергенцию на рынке золота. В то время как закупки центральных банков и государственные закупки привели к тому, что цены на золото достигли рекордных высот, запасы золота в CFTC и ETF сократились, вернувшись к уровням, которые в последний раз наблюдались в середине 2019 года, когда золото находилось на уровне сопротивления в $1.375 долларов.

Эта тенденция сохранялась и в 2024 году, с дальнейшим сокращением их позиций по золоту. Нижняя панель графика ниже показывает, что текущий масштаб просадки позиций в CFTC и ETF, как правило, связан с резкой коррекцией цен на золото или даже с медвежьим рынком, однако цены на золото находятся на рекордно высоком уровне.

Несмотря на отсутствие значимых новостных событий или рыночных катализаторов в пятницу, 1 марта, особенно в связи с закрытием азиатских рынков, цены на золото вышли из многолетней модели консолидации. Прорыв не был вызван каким-либо явным внешним фактором, что позволяет предположить, что он мог быть вызван вынужденным закрытием коротких позиций. В отличие от резких скачков, вызванных конкретными рисковыми событиями, которые, как правило, проходят, когда трейдеры быстро фиксируют прибыль, этот устойчивый прорыв свидетельствует о том, что рынок обладает более устойчивой динамикой. Инвестиционные фонды, включая CFTC и ETF, по-видимому, «эффективно продают золото», учитывая их очень низкую подверженность риску.

Увеличивающийся разрыв между ценами на золото и позициями CFTC и ETF был неустойчивым и, вероятно, может привести к сжатию цен, которое сейчас наблюдается на рынке. Покупательское поведение центральных банков и суверенных государств приводит к повышению минимальной цены на золото, действуя де-факто как «золотой пут».

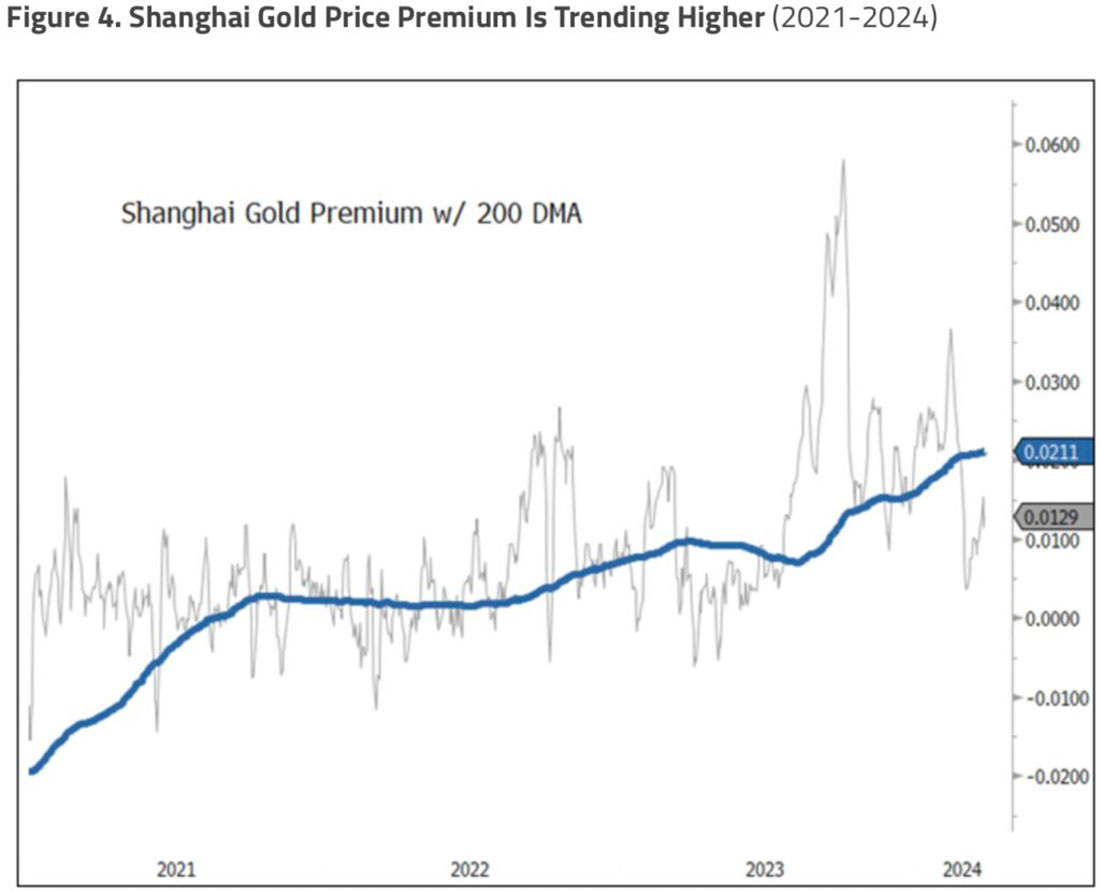

Шанхайская премия к цене золота

Премия к цене на золото в Шанхае представляет собой разницу в цене за унцию золота между Шанхайской биржей золота (SGE) и мировой ценой на золото, обычно представленной ценой Лондонской ассоциации рынка драгоценных металлов (LBMA) или Нью-Йоркской COMEX. Чем выше премия, тем с большей готовностью покупатели в Китае будут платить за золото сверх международной цены, что является индикатором реального подразумеваемого спроса.

Синяя линия на графике ниже — это 200-дневная скользящая средняя премии на золото, указывающая на растущий тренд спроса. Скачок в третьем квартале 2023 года был связан с потрясениями на рынке недвижимости Китая, поскольку цены упали на фоне негативных заголовков кредитных новостей, а недавний откат связан с недавним скачком цен. Существуют явные доказательства (хотя их трудно полностью оценить количественно) того, что население в целом покупает золото в качестве хеджирования их огромных активов на хрупком рынке недвижимости.

Оперативных данных о покупках центральных банках нет, но, как правило, они не гонятся за повышением цен, а возобновляют покупки при снижении цен. Например, премия к цене золота в Шанхае упала с +1,8 стандартного отклонения до -2 стандартных отклонений (двухлетний диапазон), а значит покупка золота в Китае снизилась по мере роста цен.

В долгосрочной перспективе вопрос будет заключаться в том, какой, вероятно, будет новая минимальная цена на золото. Предполагая, что глобальная напряженность сохранится, как и тенденция к деглобализации, центральные банки и суверенные государства, вероятно, смогут оказывать поддерживающее влияние на цену золота, аналогично «вмешательству ФРС» на финансовых рынках.

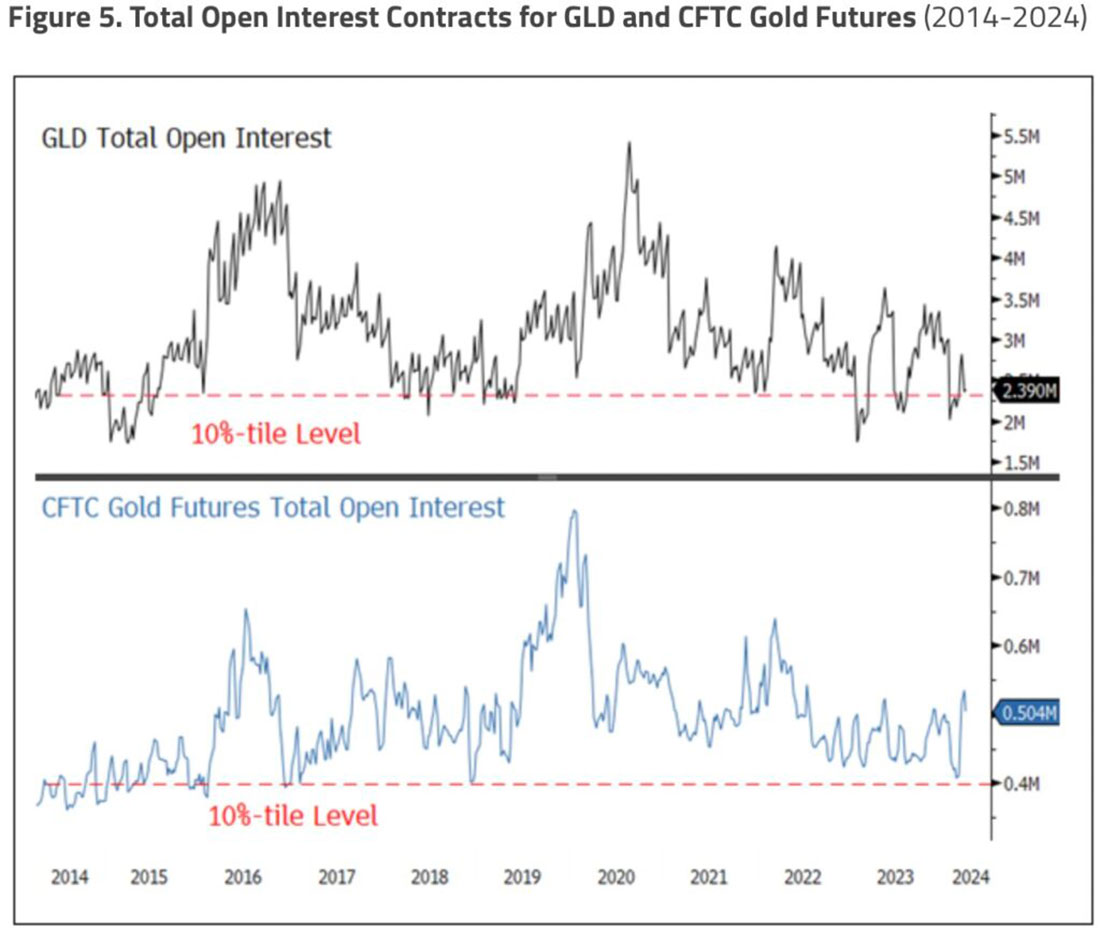

Опционы — еще один потенциальный двигатель рынка золота

Торговля опционами имеет исторический прецедент влияния на цену золота. На графике ниже показан общий открытый интерес по фьючерсным контрактам на золото GLD и CFTC. Оба показывают, что были достигнуты низкие многолетние значения (красный пунктир обозначает уровень 10% процентиля за последние 10 лет).

Если активность опционов возрастет (особенно если подразумеваемая волатильность увеличится), это может стать еще одним важным источником бычьего влияния на рынок золота. Низкие показатели открытого интереса указывают на то, что ценовые ожидания по золоту были сдержанными, несмотря на огромные покупки со стороны центральных банков.

Верхняя панель на графике ниже показывает, что общий открытый интерес GLD (коллы плюс пут) находится на нижней границе 10-летнего диапазона, около 10-летнего диапазона в 10%. Условная стоимость общего открытого интереса GLD на конец квартала составляет около $49,2 миллиарда долларов.

На второй панели показан общий открытый интерес к фьючерсам на золото CFTC за последние 10 лет, достигший уровня 10% в феврале. Условная стоимость общего открытого интереса CFTC к золоту составляет около $112 миллиардов долларов и выросла в марте. По сравнению с историческими уровнями позиционирования, у GLD и фьючерсов на золото существует значительный потенциал увеличения уровня открытого интереса, что послужит мощной бычьей силой на рынке золота.

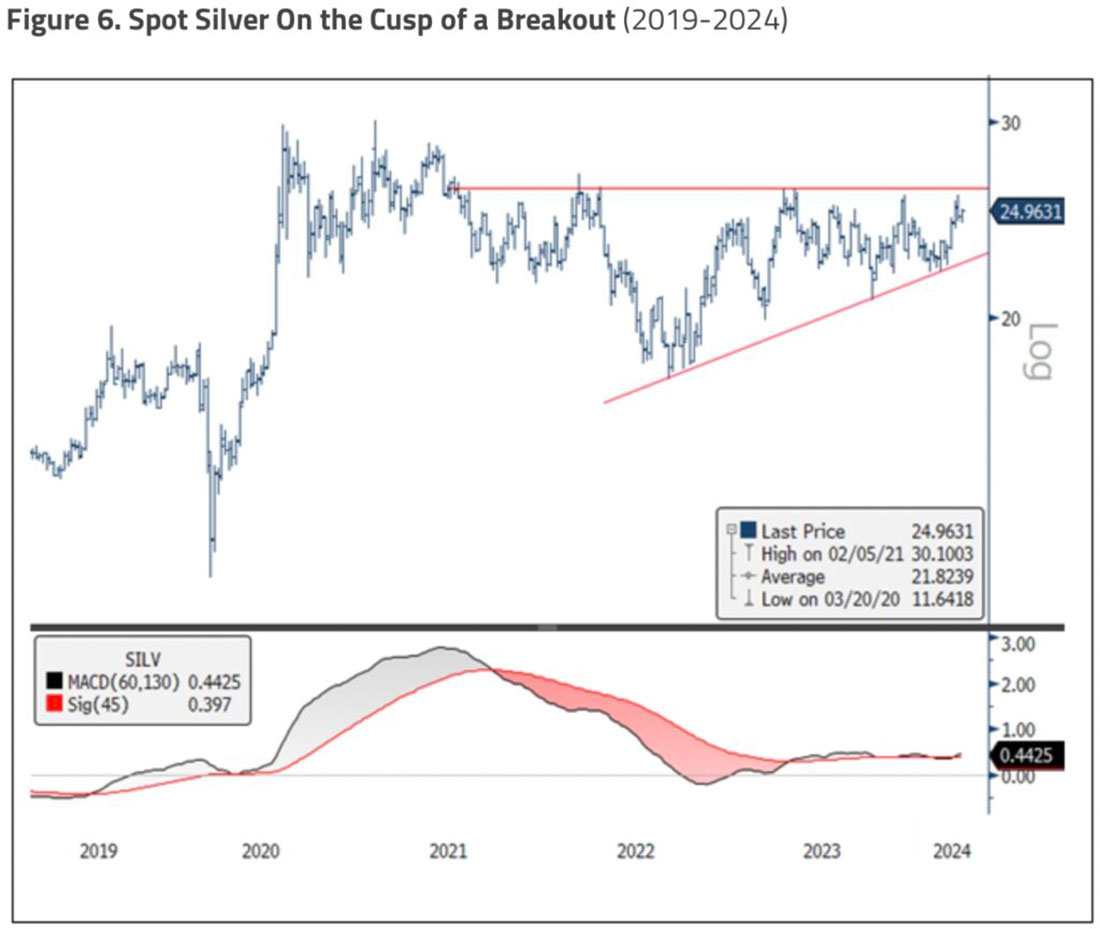

Обзор рынка серебра

За квартал до 31 марта 2024 года стоимость серебра выросла на $1,17 (или 4,91%) и закрылась на уровне $24,96, что чуть ниже некоторых критических технических уровней цен. На графике ниже видно, что серебро находится чуть ниже значительного уровня прорыва бычьего треугольника.

Существует несколько возможных бычьих паттернов (фрактальных итераций), различия которых в основном связаны со сроками и развитием ценового тренда. Суть в том, что множественные бычьи конфигурации (психологический импринтинг рынка) нетипичны и усиливают бычий нарратив. Все потенциальные графические модели серебра прогнозируют цену не менее $30 долларов, уровня прорыва, необходимого для приведения в движение графических моделей длиной в несколько десятилетий.

Основные факторы прорыва цен на серебро

Мы видим три основных фактора более высокой цены на серебро:

- серебро сохраняет свою монетарную ценность, поскольку цены на золото растут из-за покупок центральными банками;

- корреляция серебра с рефляционной торговлей;

- массовое потребление серебра для фотоэлектрических панелей из-за новой фазы роста спроса на электроэнергию в США.

Монетарная ценность инвестиций в серебро

Основным макроэкономическим драйвером остаются центральные банки, покупающие золото. Серебро отстает главным образом потому, что центральные банки не покупают серебро. Несмотря на это, серебро не нарушило корреляцию с золотом.

На графике ниже показана скользящая 20-недельная корреляция золота и серебра за последние 10 лет. Корреляции до и после второго полугодия 2022 года (начало массовой покупки центральными банками золота) остаются идентичными. Ожидается, что цены на серебро будут расти вместе с ценами на золото, поскольку оно продолжает соответствовать монетарной ценности золота.

Экономическая корреляция серебра

Серебро уже давно связано с экономической деятельностью из-за его широкого спектра промышленного применения. По этой причине серебро и медь хорошо коррелируют с R-квадратом 0,73 с 2000 года.

Глобальные центральные банки (не считая Банка Японии) сейчас вступают в синхронизированный цикл смягчения, который, вероятно, пойдет на пользу рефляционной торговле. Такие сырьевые товары, как медь — и, как следствие, серебро из-за их схожей экономической корреляции — вероятно, могут показывать хорошие результаты в таких условиях.

В целом, чем выше ожидания рефляции, тем лучше развивается циклическая торговля сырьевыми товарами. Мы считаем, что большинство активов, связанных с рефляцией, недооценены, поскольку прогнозы рецессии лишь недавно развеялись.

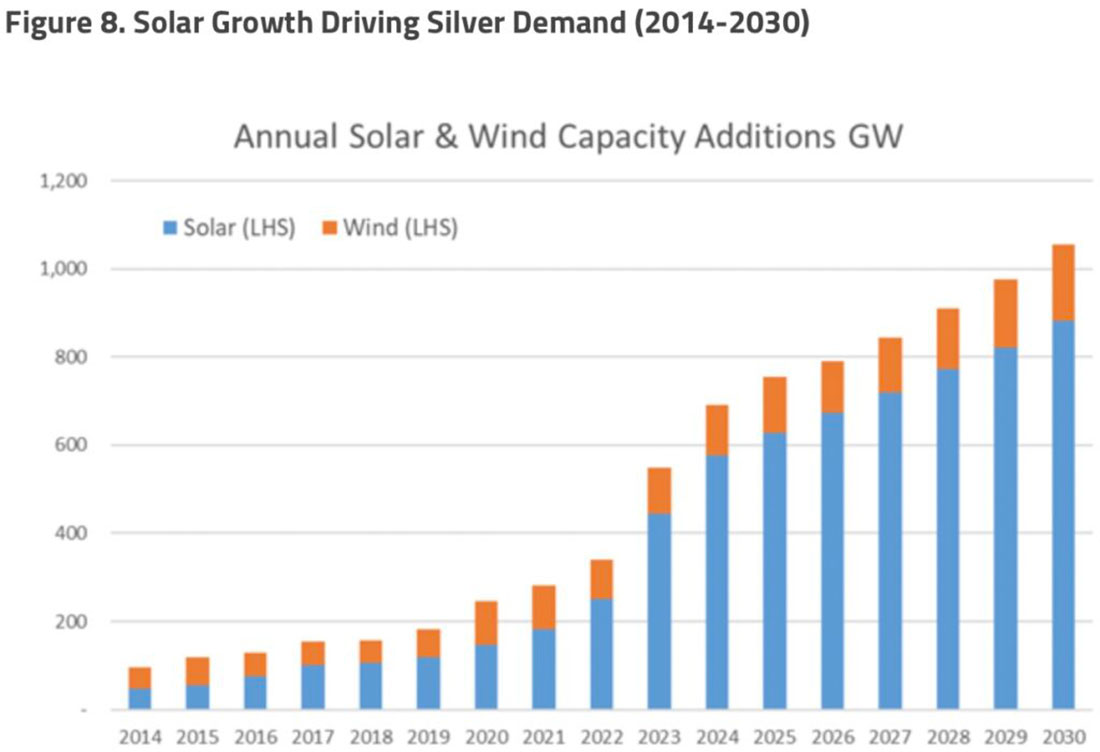

Серебро в секторе солнечной энергетики

Сейчас отмечается взрывной рост производства солнечной энергии — наиболее экономически эффективного источника электроэнергии. За последние 20 лет рост спроса на электроэнергию составлял всего 0,4% в год, что значительно ниже ВВП (валового внутреннего продукта), в основном из-за повышения энергоэффективности.

Спрос на электроэнергию в США находится на грани значительного роста. Политика США и сопутствующие бюджетные расходы продолжают ускорять восстановление промышленной и производственной базы США и связанных с ними цепочек поставок. Предварительные данные о росте спроса на электроэнергию в результате ожидаемого роста использования, связанного с искусственным интеллектом, ошеломляют. Ожидается, что спрос со стороны других стратегий электрификации, майнинга криптовалюты, центров обработки данных и т. д. увеличит кривую роста спроса на электроэнергию.

На графике ниже отражено резкое увеличение внедрения фотоэлектрических систем к 2030 году с выраженным всплеском в 2023 году, за которым последует последовательный рост. Этот прогноз предполагает, что текущие оценки спроса на солнечную энергию могут быть слишком консервативными, особенно с учетом развития технологий искусственного интеллекта, переноса производства и более широких тенденций электрификации. Примечательно, что согласно этому консервативному прогнозу, спрос на солнечную энергию в 2030 году более чем в три раза превысит спрос в 2022 году.

Учитывая эти соображения, запасы серебра и динамика производства могут сыграть значительную роль на рынке серебра. Сочетание потенциально сокращающегося количества серебра в свободном обращении, устойчивого спроса со стороны традиционных секторов и растущих требований со стороны солнечной энергетики, особенно с переходом к более интенсивным технологиям, подчеркивает вероятность более выраженного воздействия на цены серебра. Этот сценарий в сочетании с тремя ранее изложенными движущими силами — монетарной ценностью серебра, экономической корреляцией и решающей ролью в солнечном секторе — еще больше укрепляет аргументы в пользу резкого скачка цен на серебро в обозримом будущем.