Углубленный анализ инвестиционных перспектив золота, опубликованный Advisor Perspectives, Мамайски начал с рассмотрения показателей самого популярного на данный момент альтернативного актива, биткойна, который «взлетел за несколько недель после введения биткойн-ETF».

Приведенный график показывает спот цену биткойна за последние три года, а также его стремительный рост в 2024 году. Рядом с биткойном показана цена золота (фьючерсный контракт на COMEX с поставкой в следующем месяце). Ниже показано их соотношение, то есть цена тройской унции золота в единицах биткойна.

Цена золота, выраженная в биткойнах, упала почти до рекордных минимумов с конца 2021 года.

Однако Мамайски сказал, что многие аргументы в пользу инвестиций в биткойн также применимы к золоту.

Золото — это средство сбережения, которое в долгосрочной перспективе является хорошим средством защиты от инфляции. Предложение золота ограничено (если не будет крупных достижений в освоении космоса). Золотом легко торговать благодаря множеству ликвидных ETF. И если Интернет когда-нибудь отключится (надеюсь, этого не произойдет), золото по-прежнему будет лежать в хранилищах, в то время как биткойн... ну, вы поняли.

Он добавил, что его цель «не в том, чтобы философствовать о золоте и биткойне как о недолларовых средствах сбережения, а в том, что вероятное начало цикла смягчения ФРС в 2024 году может послужить катализатором роста цен на золото».

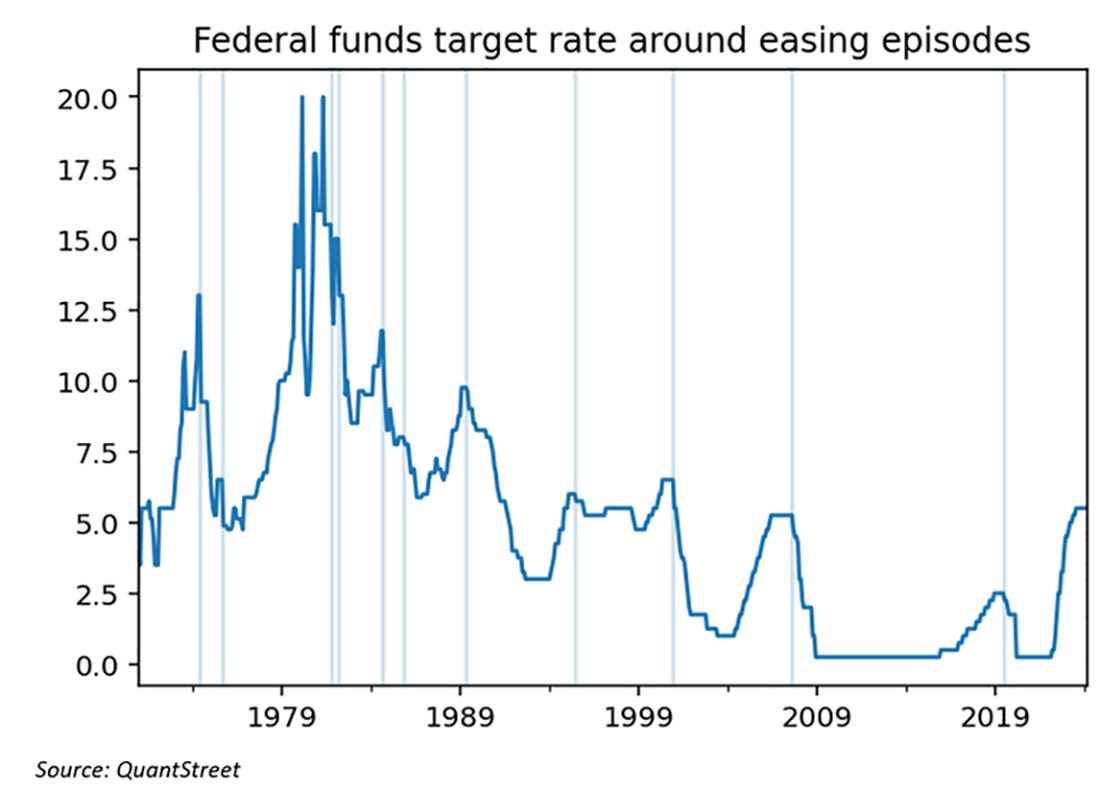

Затем Мамайски обратил внимание на значения целевой ставки по федеральным фондам США за последние 50 лет.

Вертикальные синие линии обозначают периоды смягчения ФРС, когда ставка по федеральным фондам падала после того, как оставалась неизменной в течение двух заседаний с пиковым снижением более чем на 1,5%.

Он отметил, что с 1970-х годов таких периодов смягчения было 11, причем последние были запущены в декабре 2000, августе 2007 и июне 2019 года. Затем эксперт рассмотрел «поведение цен на золотые фьючерсы в течение двухлетнего периода до и после начала каждого эпизода смягчения».

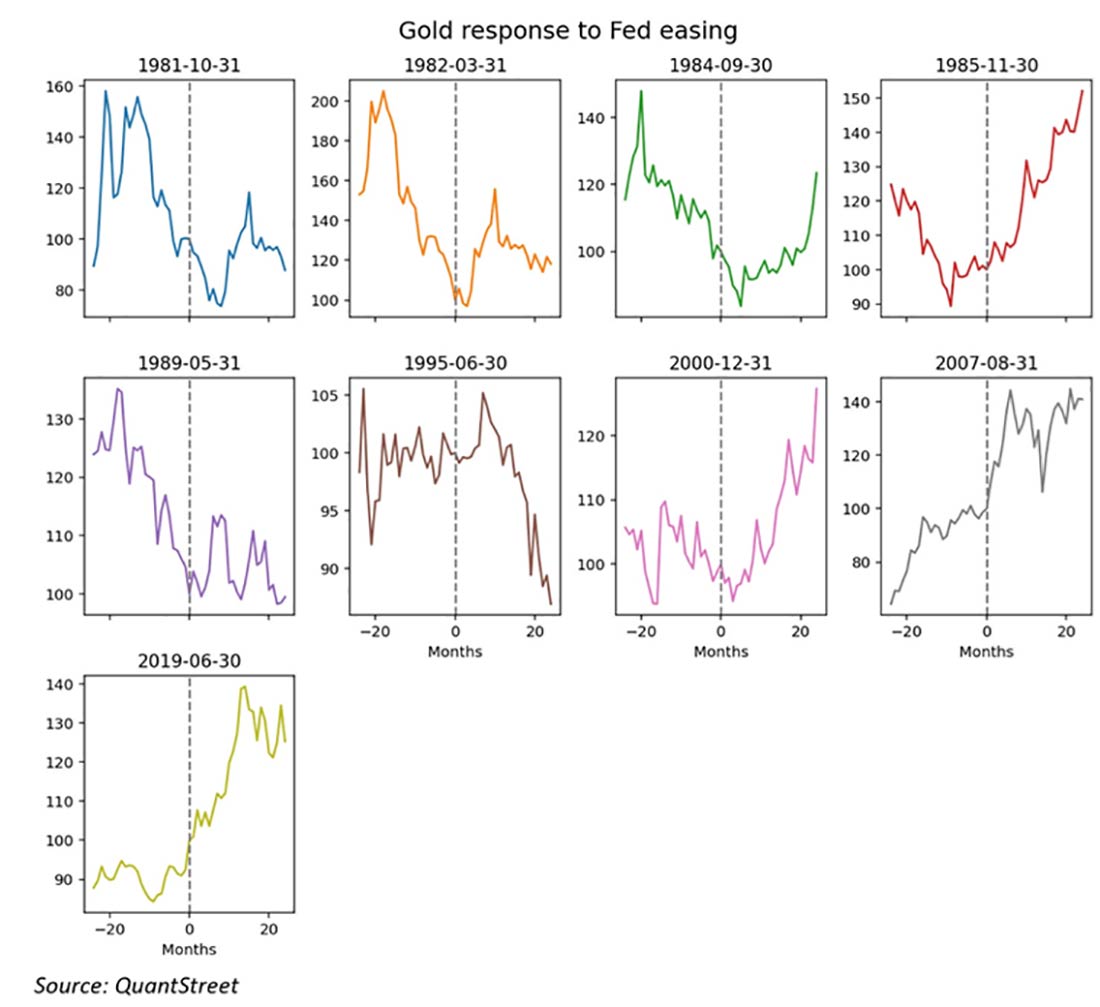

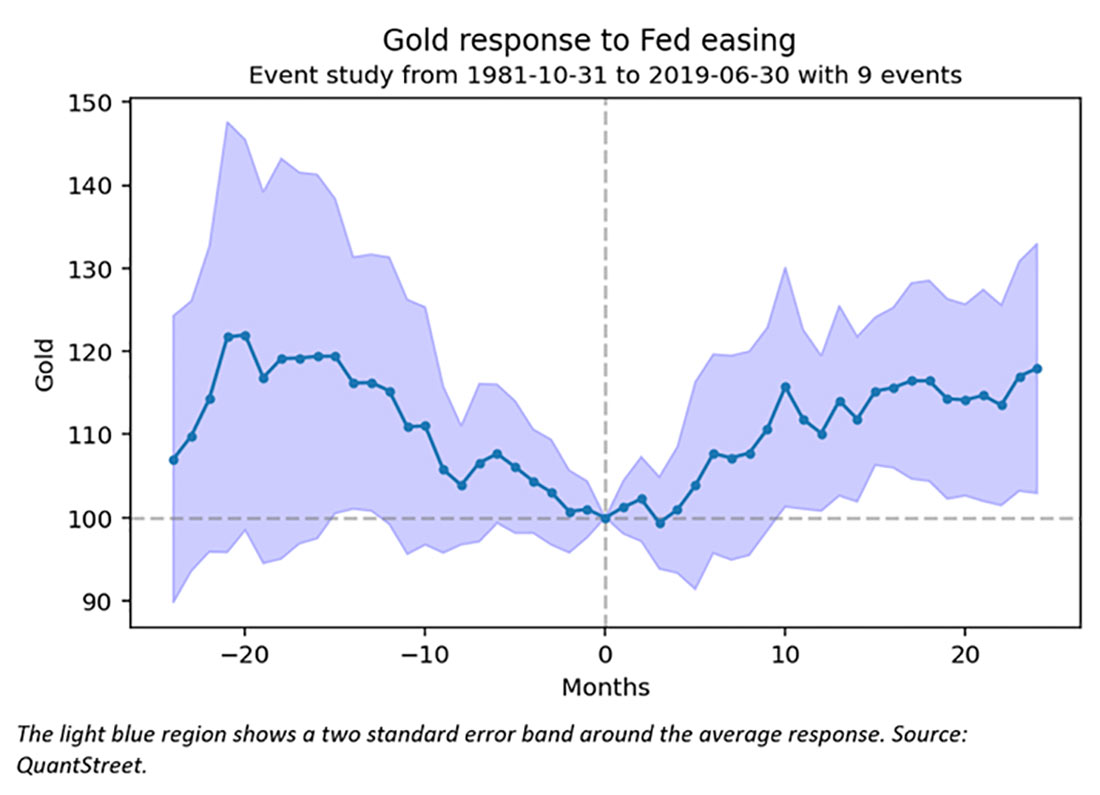

За исключением эпизода смягчения, начавшегося в 1995 году, фьючерсы на золото во всех случаях оставались либо на прежнем уровне, либо росли в последующие два года. Если объединить показатели фьючерсов на золото и приравнять к 100 на конец месяца смягчения, во всех девяти эпизодах за двухлетний период после начала смягчения ФРС цены на золотые фьючерсы в среднем росли чуть менее чем на 20%.

Темно-синяя линия показывает средний отклик, а светлая область вокруг показывает точность, с которой оценивается средний отклик. Большинство откликов было зафиксировано через год после начала смягчения политики ФРС.

На момент написания статьи фьючерсы на ставку по фондам ФРС прогнозировали старт цикла смягчения примерно на июль 2024 года. Если история повторится — что не гарантировано — золото может неплохо показать себя в течение следующего года или двух.

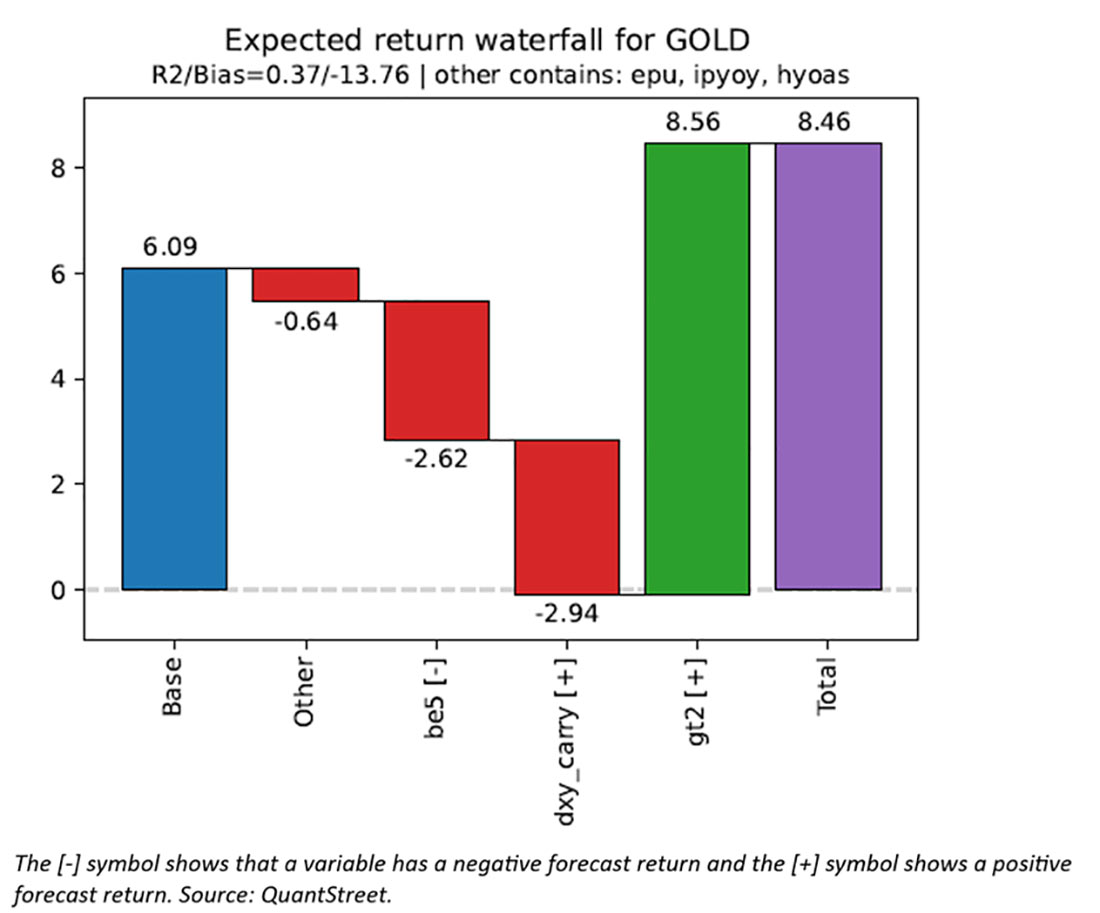

Мамайски признал, что исторического анализа может быть недостаточно, чтобы сделать золото привлекательнее в глазах покупателей, поэтому он также поделился данными, основанными на «модели прогнозирования роста цен на золото на год вперед, основанной на машинном обучении, QuantStreet».

Синий столбец слева показывает среднюю доходность золота, согласно модели. Это доходность на год вперед — называемая безусловным прогнозом — которую модель предсказала бы, если бы все прогнозируемые переменные были равны своим средним значениям.

Красный и зеленый столбцы показывают корректировку безусловного прогноза, поскольку прогнозируемые переменные либо выше, либо ниже своих средних значений. Переменная be5 показывает, что текущий высокий уровень 5-летнего спреда безубыточности (разница в доходности между номинальными казначейскими ценными бумагами и TIPS) прогнозирует отрицательную доходность золота. Я интерпретирую это так: при повышении инфляционных ожиданий (а сегодня они немного повышены) инвесторы покупают золото в качестве хеджирования, что приводит к росту цен на золото, снижая ожидаемую доходность золота.

Переменная dxy_carry, которая измеряет разницу в доходности между 10-летними казначейскими облигациями США и немецкими облигациями, прогнозирует положительную доходность золота. Это означает, что когда ставки в США высоки по отношению к международным ставкам, международным инвесторам менее выгодно владеть золотом по сравнению с высокодоходным долларом. Это снижает цену на золото, тем самым повышая ожидаемую доходность.

Мамайски отметил, что текущие ставки в США «ближе к ставкам немецких облигаций, чем они были в окне оценки модели», что привело к сниженной прогнозируемой доходности золота.

Наконец, gt2 показывает, что, когда двухлетние ставки в США превышают их среднее значение в течение периода, как это происходит сейчас, доходность золота за грядущий год в среднем будет высокой. Причина в том, что при высоких внутренних ставках американским инвесторам не так выгодно держать золото, актив с нулевой доходностью, что приводит к снижению кривой спроса на золото, снижению его цены и повышению ожидаемой доходности.

По словам Мамайски, чистый эффект этих поправок повышает безусловный прогноз доходности золота на год до 8,46%.

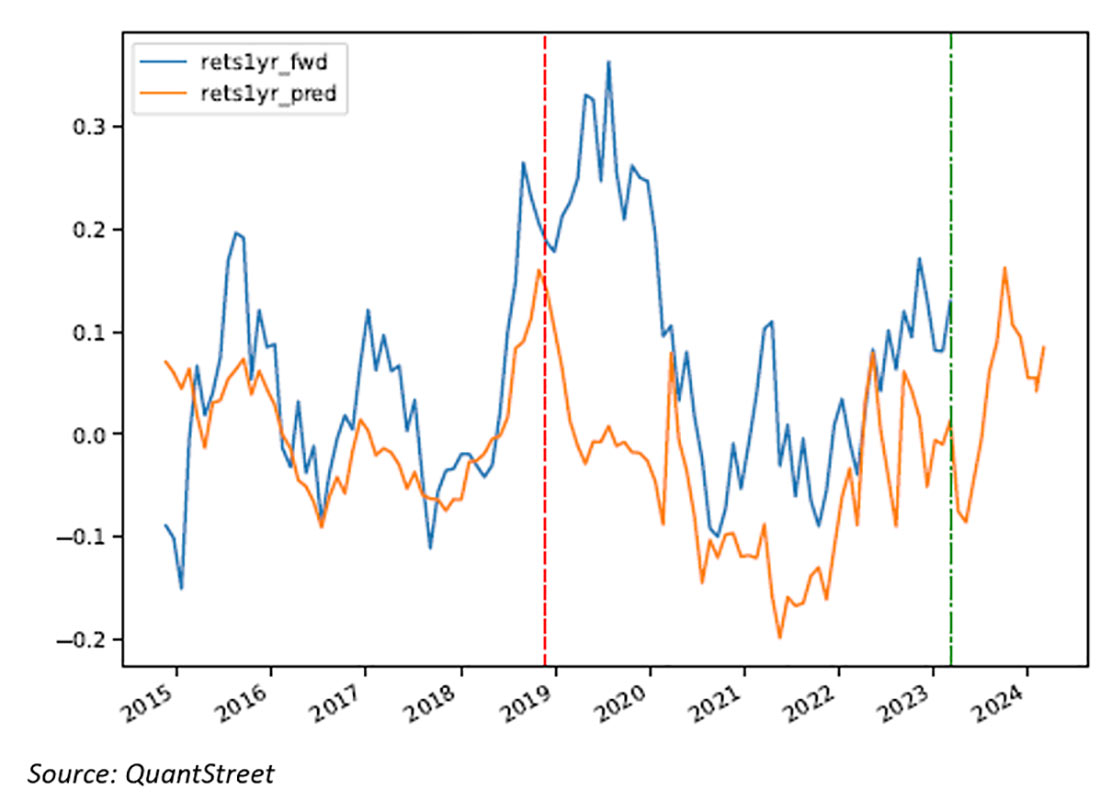

Насколько точен может быть прогноз модели? На графике прогноз доходности модели за пределами выборки на год вперед (оранжевая линия) сопоставлен с фактической доходностью золота за год (синяя линия). Модель прогнозирования QuantStreet в целом хорошо зарекомендовала себя в задаче вневыборочного прогнозирования.

На взгляд эксперта, если скорректированный прогноз на основе машинного обучения скомбинировать с положительной тенденцией на рынке золота за последний год (рост более чем на 14%), предполагаемая доходность желтого металла станет еще привлекательнее, особенно если учесть низкую корреляцию драгметалла с большинством рисковых активов.

Система распределения активов QuantStreet в настоящее время предусматривает наличие золота во всех портфелях, ориентированных на риск. Потенциальный катализатор надвигающегося цикла смягчения ФРС — это вишенка на торте.

Мамайски отметил, что текущее соотношение золота и индекса потребительских цен в США очень высокое с исторической точки зрения, и рост цен на золото в некоторой степени обязан введению GLD ETF в ноябре 2004 года, что сделало инвестиции в золото доступными для розничных инвесторов.

Возможно, появление ликвидного золотого ETF навсегда изменило оценку золота. Проведенное исследование предполагает, что инвесторы недооценивают место драгоценного металла в портфеле, и, возможно, наличие ликвидных золотых ETF помогает решить эту проблему. Мамайски считает, что причин для тактических инвестиций в золото более чем достаточно.