Последние десятилетия характеризовались повышенным доверием к кредитным инструментам, которое взорвало мировую финансовую систему до колоссальных размеров. Теперь напряженность между Востоком и Западом, долговое насыщение и инфляция подрывают это доверие, баланс между финансовыми инструментами с риском контрагента (кредит) и без риска контрагента (золото) претерпит процесс корректировки в пользу цены золота.

Теория денег и перевернутая пирамида Экстера

С философской точки зрения все деньги подкреплены доверием. Поскольку деньги — это общественное соглашение, они могут быть тем, что мы хотим: табаком, солью, бумажными квитанциями, серебром, бухгалтерскими записями и так далее. Деньги функционируют до тех пор, пока они принимаются участниками рынка.

Но не все деньги одинаковы. Некоторые деньги, например табак и соль, в наше время неудобны. Прочие деньги выпускаются банками и поэтому несут риск контрагента. С конца XIX века золото «официально» является единственной общепринятой формой денег, не имеющей контрагентского риска и, следовательно, лежащей в основе мировой финансовой системы.

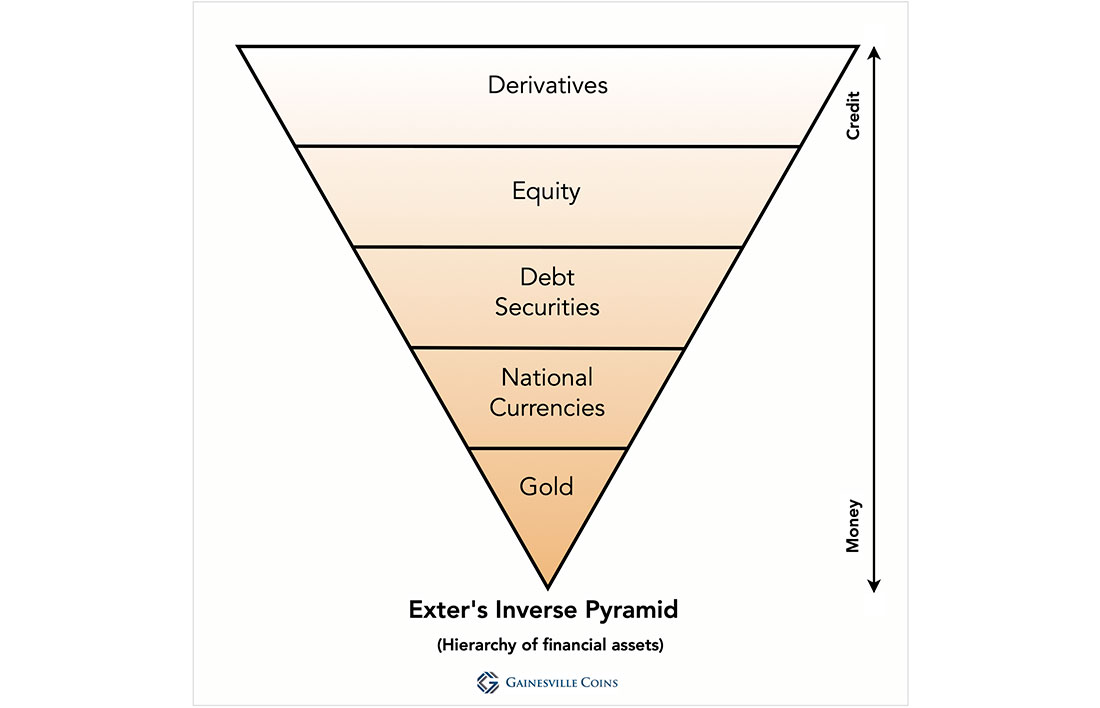

В предыдущих статьях мы говорили о денежной иерархии Перри Мерлинга, перевернутой пирамиде Экстера и порядке, в котором Международный валютный фонд (МВФ) перечисляет финансовые активы. Общим для всех трех является то, что они считают золото основными деньгами, за ним следуют национальные валюты, долговые ценные бумаги, акции и, наконец, деривативы. Эта последовательность финансовых активов отражает, являются ли активы скорее деньгами или кредитом.

Ниже представлена перевернутая пирамида Экстера, в которой золото находится внизу, в конечном итоге «поддерживая» все формы кредита, находящиеся на его вершине и обеспечивая необходимое доверие финансовой системе.

В умеренных количествах кредит выгоден капиталистической экономике: слишком большой кредит (долг) приводит к снижению темпов роста, слишком низкий означает упущенные возможности. Но в целом, и особенно во время кризиса, люди больше доверяют золоту, чем кредитам.

Поскольку все, что выше золота, может быть создано из воздуха, вершину пирамиды можно легко расширить. На протяжении бизнес-цикла балансы расширяются — создается кредит, расширяется вершина пирамиды — вызывая экономический бум. Во время рецессии балансы сокращаются, цена на золото растет, а форма пирамиды меняется. Общий размер пирамиды со временем растет, а форма пирамиды меняется одновременно с долговыми циклами.

Соотношения между золотом и кредитными активами могут сказать нам, на каком этапе долгового цикла мы находимся. На момент написания у нас бум:

- Доля золота в мировых финансовых активах невелика.

- Широкая денежная масса США по отношению к «обеспечивающему» ее золоту перегружена.

- Доля золота в международных резервах центральных банков невелика.

- Оценки на фондовом рынке высоки.

В то же время доверие к кредитам ослабевает — это позволяет предположить, что цена на золото будет расти (политики будут предотвращать прямые дефолты, вызывающие дефляционный коллапс).

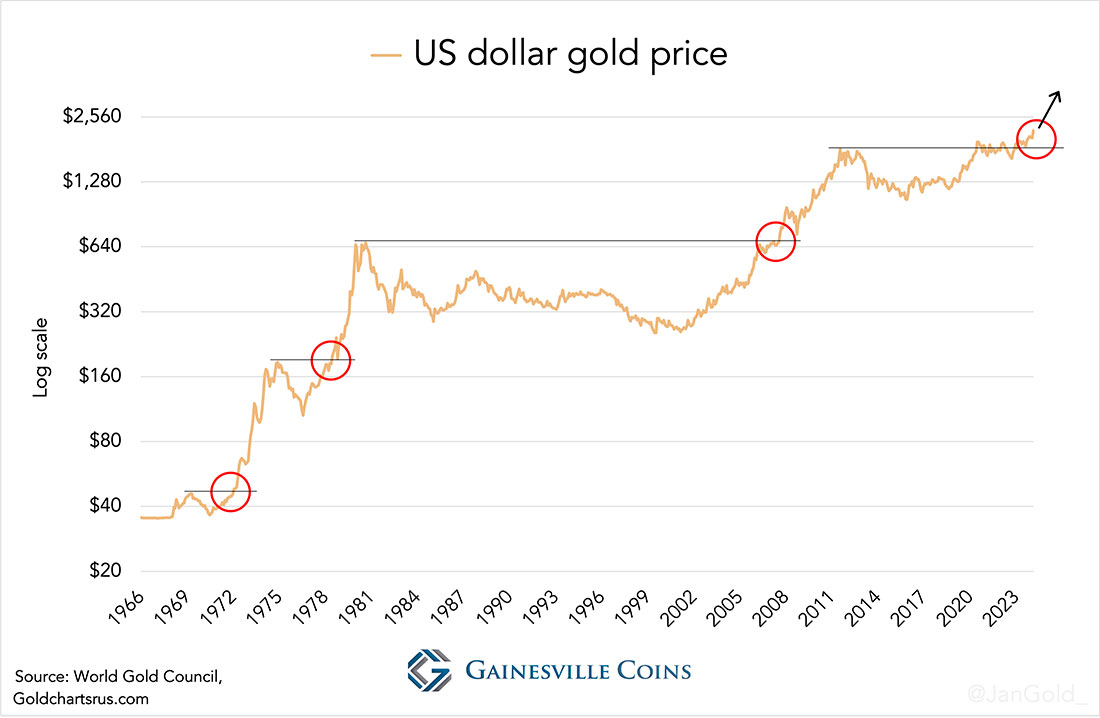

Начался новый многолетний бычий рынок золота

Давайте сначала определим, что в последнее время произошло с ценой на золото. С технической точки зрения, как вы можете видеть на графике ниже, цена золота вышла из многолетней фазы консолидации. Если мы можем использовать историю в качестве руководства, мы сейчас вступаем в многолетний бычий рынок.

Далее мы рассмотрим долгосрочные фундаментальные индикаторы, которые показывают, что золото недооценено в условиях снижения доверия к кредитам.

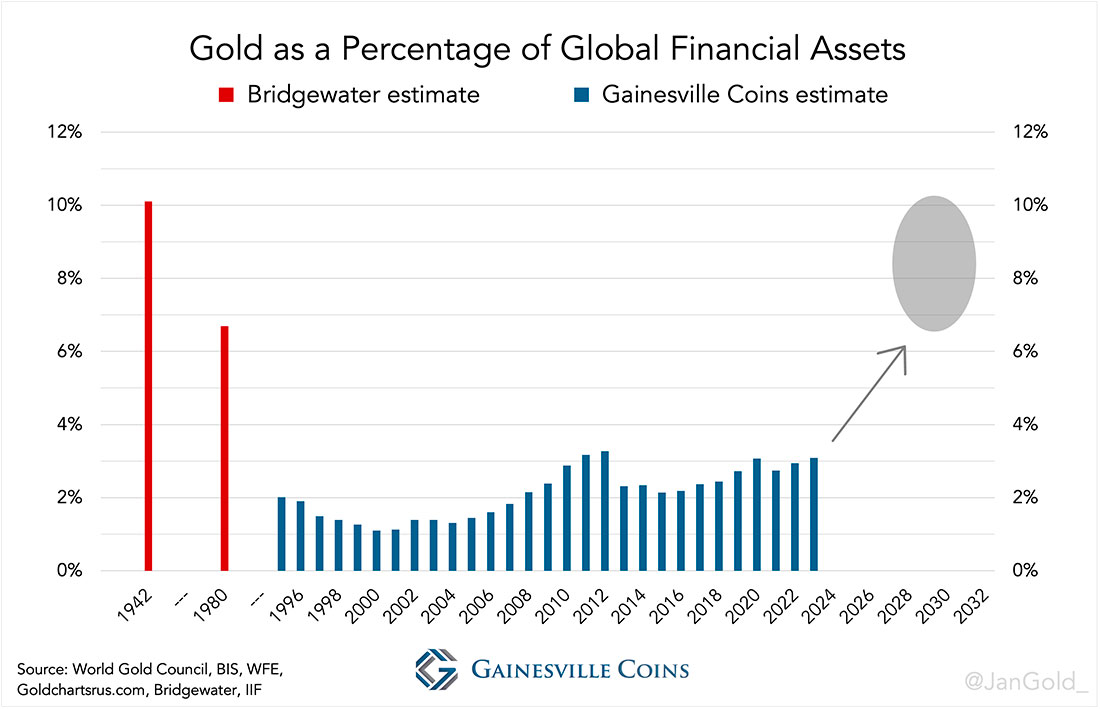

К сожалению, невозможно найти глобальные данные по всем финансовым активам за 150 лет, чтобы сравнить стоимость всех кредитов со стоимостью золота. Хотя я нашел оценки Bridgewater Associates по соотношению золота и «финансовых активов» (в данном случае золота, долга и капитала) с 1924 по 2020 год. Мне удалось примерно скопировать методологию Bridgewater за последние два десятилетия и таким образом расширить их ряды данных.

Как мы видим, в периоды низкого доверия к кредитам, во время Второй мировой войны и в конце 1970-х годов, стоимость золота по отношению к финансовым активам составляла от 7% до 10%. В настоящее время золото составляет 3%, и это говорит о том, что у золота есть достаточный потенциал роста в ходе бычьего ралли.

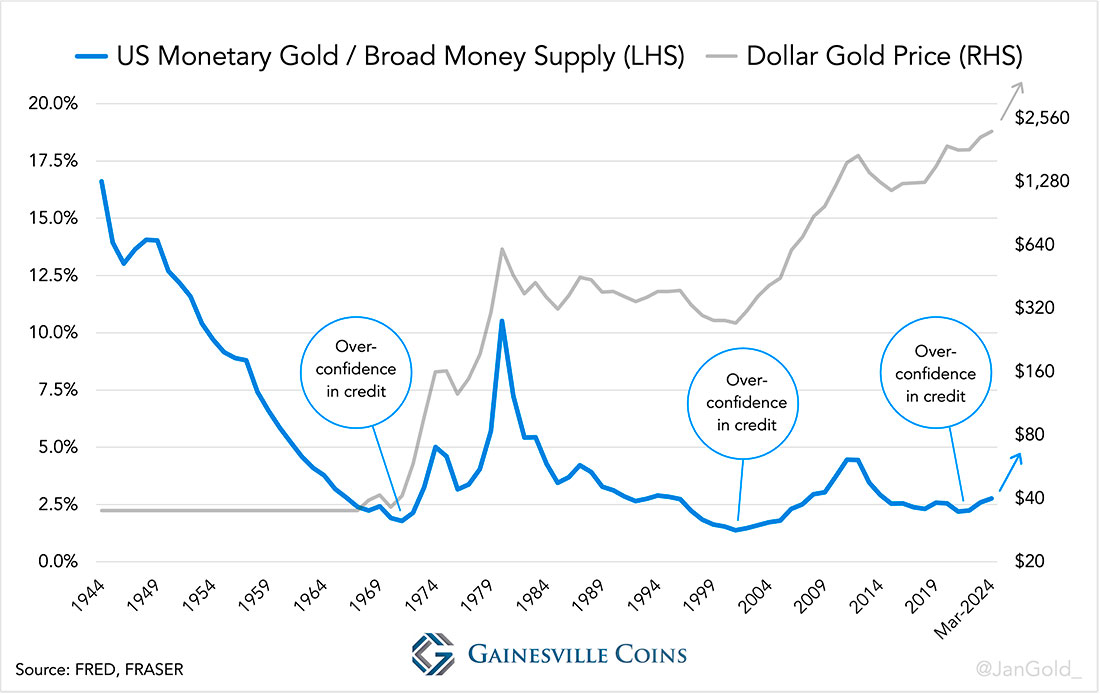

Давайте также посмотрим на стоимость монетарного золота, поддерживающего широкую денежную массу в долларах США. Какая валюта более подходит для оценки этого соотношения, чем мировая резервная валюта?

Стоимость монетарного золота США, в конечном итоге поддерживающего доллары в обращении, растет с почти исторического минимума. Два предыдущих минимума были в 1971 и 2000 годах, после чего последовали многолетние бычьи рынки золота. Итак, скорее всего, нас ждет новый бычий рынок.

Ситуация усугубляется тем, что статус доллара в качестве резервной валюты в настоящий момент медленно снижается. Поэтому моим следующим измерением является соотношение между золотом и кредитом в форме иностранной валюты.

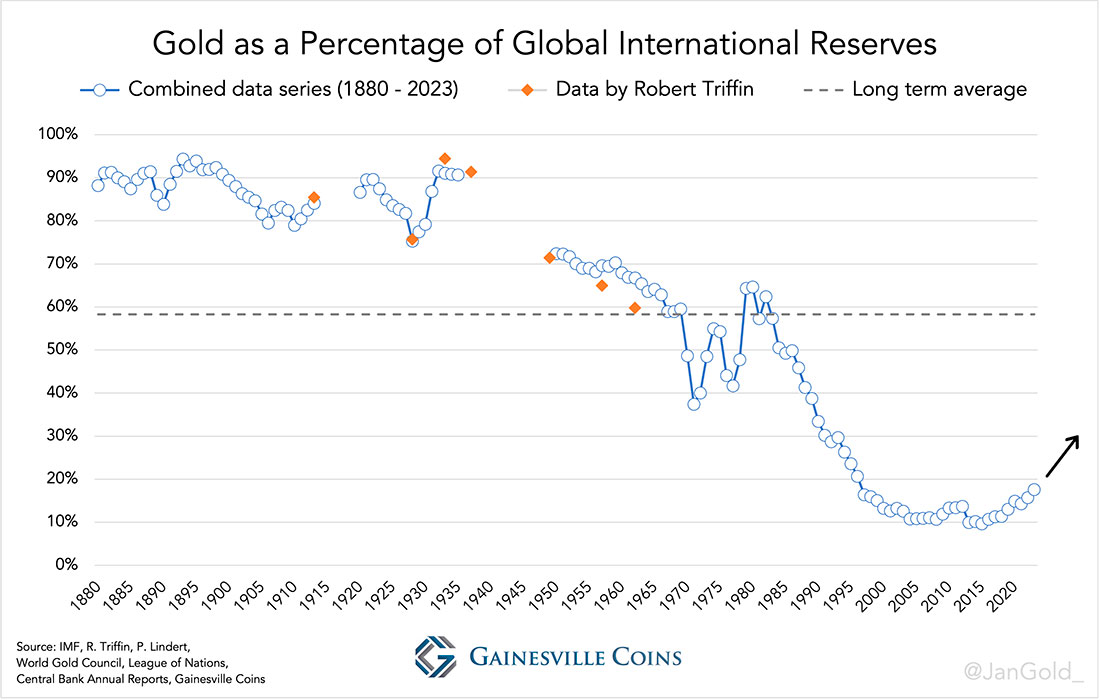

Согласно классическому золотому стандарту XIX века, именно золото поддерживало доверие к центральным банкам. Большая часть их резервов состояла из золота, которое буквально поддерживало денежную базу, поскольку валюту можно было обменять на физический металл по фиксированному паритету.

В межвоенный период было решено, что иностранная валюта (стерлинги и доллары) может заменить золото на балансах центральных банков, чтобы обеспечить денежную экспансию за пределами роста надземных запасов золота. Это стало известно как золотовалютный стандарт. После Второй мировой войны США подтолкнули мир к сбережениям в долларах, и доля золота в мировых международных резервах резко сократилась. Особенно в 1980-х годах доверие к долларам резко возросло.

Но доля золота в общих резервах в настоящее время растет, во-первых, потому, что доверие к доллару подрывается из-за замораживания российских активов на сумму $300 миллиардов долларов. Во-вторых, государственный долг Соединенных Штатов выходит из-под контроля, а Федеральная резервная система не может обуздать инфляцию. Центральные банки в настоящее время скупают рекордные объемы золота и повышают его цену.

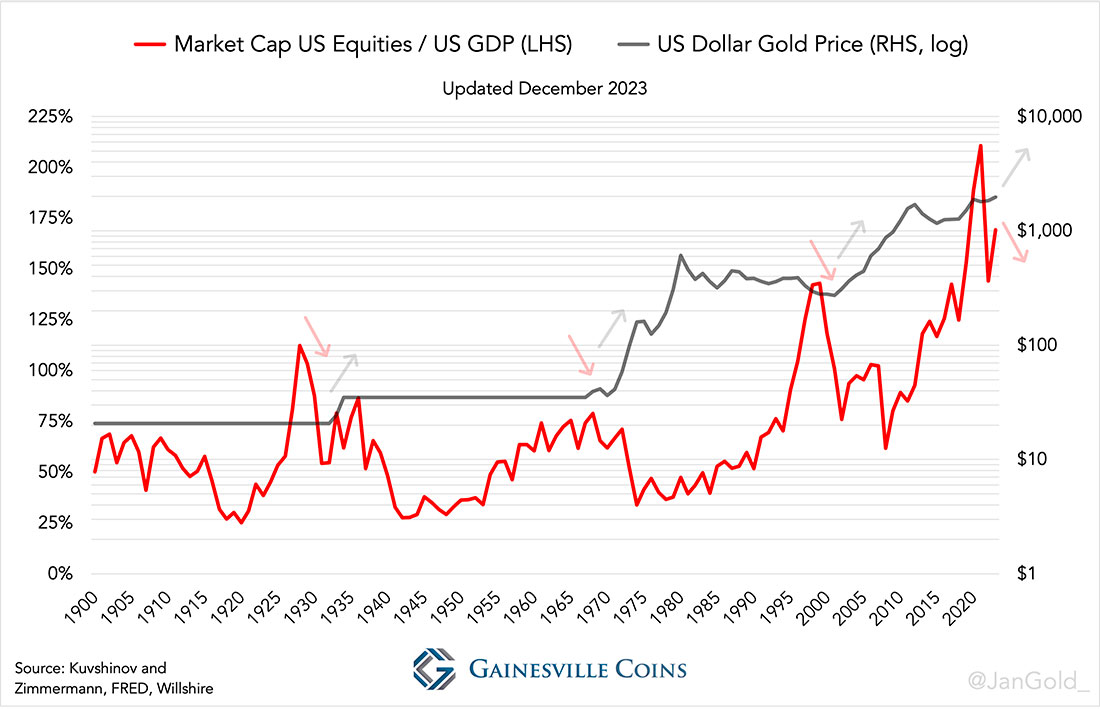

Для нашей окончательной серии данных мы будем сравнивать размер фондового рынка США с размером экономики (ВВП) за 120 лет назад. Собственный капитал можно рассматривать как форму долга без срока погашения.

Данные показывают, что с течением времени происходили циклы легких денег (кредитов), которые раздували пузыри акций, за которыми следовало обесценивание валюты, что отражалось в более высокой цене на золото.

Циклы лучше всего объяснить следующим образом: как только пузырь лопается, центральные банки смягчают денежно-кредитную политику, чтобы стимулировать экономику, но они часто ошибаются и сеют семена для следующего пузыря: национальная валюта (фиат) — это воздух, из которого обычно создаются пузыри. Это приводит к порочному кругу пузырей и все более легких денег, в котором стоимость валюты постепенно снижается, а цена золота растет. Циклы напоминают расширение пирамиды Экстера (расширение кредита) и изменение формы (цена на золото растет). Снова и снова.

В настоящее время рынок акций (по отношению к ВВП), вероятно, близок к своему пику, что позволяет предположить, что цена на золото в ближайшие годы значительно вырастет.

Заключение

Запад не только заморозил долларовые активы, принадлежавшие российскому центральному банку в начале 2022 года, но Конгресс только что одобрил законопроект о конфискации таких активов и передаче их Украине. Что может ускорить «дедолларизацию» стран БРИКС и других стран быстрее, чем это? Напряженность между Востоком и Западом не разрешится быстро, а это говорит нам о том, что цена на золото будет продолжать увеличиваться, а доля золота в мировых международных резервах будет расти в ущерб доллару.

Следует отметить, что китайский центральный банк был покупателем золота в 1960-х и 1990-х годах, прежде чем золото сделало существенные движения вверх. Тимоти Грин пишет в «Мире золота сегодня» (1973 год):

В 1965 году… Китай купил 100 тонн золота… на лондонском рынке; в следующем году они вернулись еще за 30 тоннами. Два года спустя Китай увеличил объем еще на 60 тонн. Основная причина этих вторжений на рынок золота, судя по всему, заключалась в отказе от фунта стерлингов [второй мировой резервной валюты того времени]. Хотя никаких официальных данных о резервах Китая нет, вполне вероятно, что до девальвации фунта стерлингов в 1967 году он заменил значительную часть своих запасов в фунтах стерлингов золотом.

Голландская газета NRC Handelsblad сообщила в 1993 году, что Народный банк Китая (НБК) был одним из покупателей на массовой распродаже, проведенной центральным банком Нидерландов. Поскольку другие европейские центральные банки также активно продавали золото в 1990-е годы, мы можем предположить, что НБК купил еще немного и пожинал плоды, когда долларовая цена на золото начала расти примерно в 2000 году.

Как я неоднократно сообщал с 2022 года, НБК в настоящее время скупает золото. Есть ли у китайцев шестое чувство, позволяющее чуять девальвацию валюты?

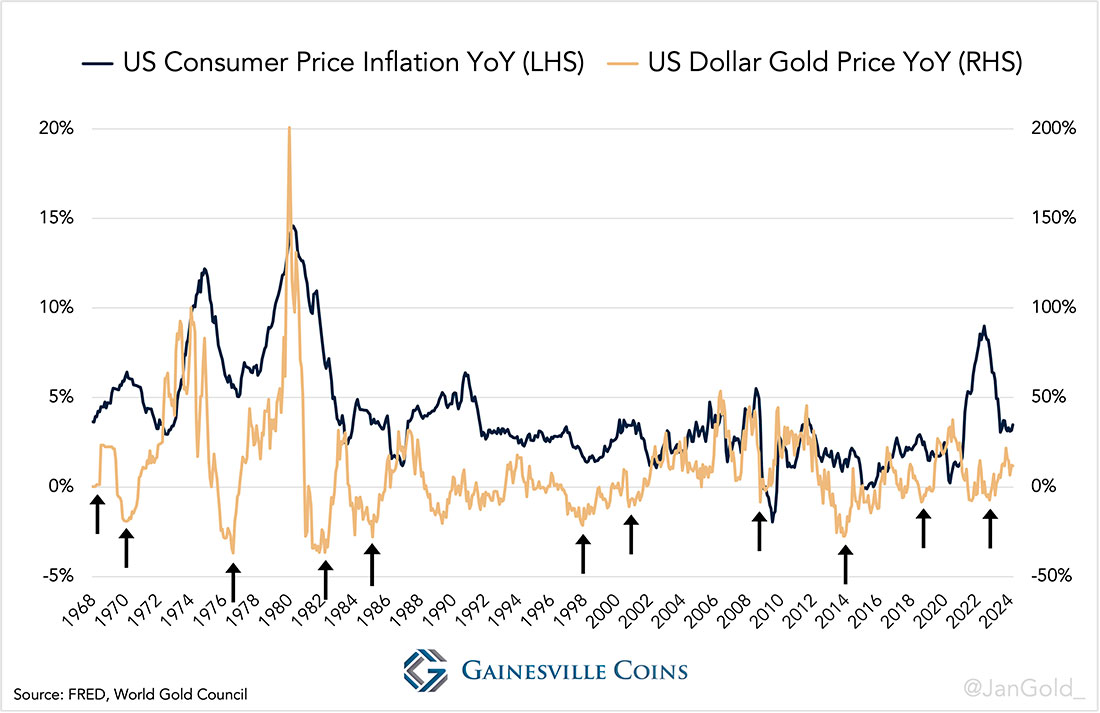

Цена на золото может использоваться как индикатор инфляционных ожиданий. На графике ниже можно видеть, что за разворотом цен на золото часто в течение двух лет следует резкий рост инфляции. Я бы не удивилась, если бы история повторилась.

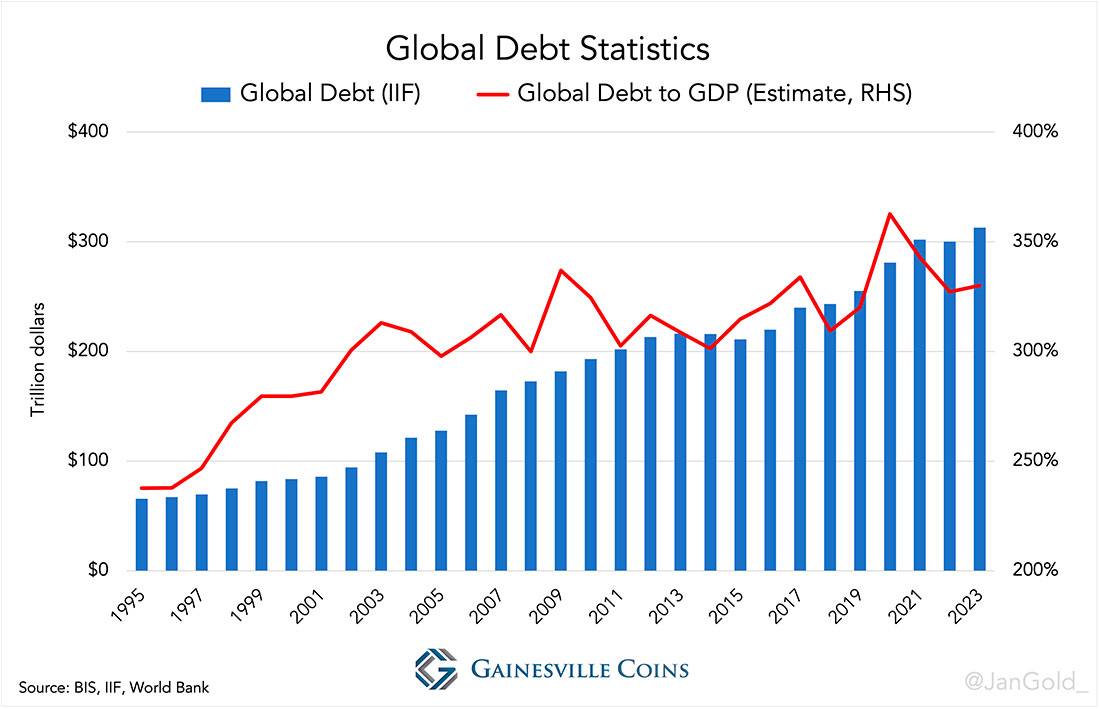

По словам бывшего менеджера хедж-фонда Рэя Далио, поскольку размер мирового долга приближается к рекордно высокому уровню и стал неустойчивым, наиболее целесообразным, наименее понятным и распространенным способом реструктуризации долга (кредита) является инфляция. Действительно, глобальный долг составляет $313 триллионов долларов (330% ВВП), и других вариантов снижения долгового бремени мало. Инфляция и более высокая цена на золото приведут к сокращению доли заемных средств в системе и восстановлению пирамиды.

В целом, похоже, что мы находимся на переломном этапе ребалансировки кредитных активов по сравнению с золотом. Признаками стресса в системе являются крах секторов недвижимости, банкротство банков и убытки центральных банков. За кредитным бумом неизбежно следует спад.

Не только центральные банки покупают золото потому, что «оно может играть стабилизирующую роль… во времена структурных изменений в международной финансовой системе» (центральный банк Венгрии), инвестиционные фонды постепенно делают то же самое. В апреле прошлого года газета Bangkokpost писала, что «Пенсионный фонд правительства Таиланда сокращает инвестиции в активы, которые могут пострадать от войны, и увеличивает инвестиции в золото и нефть, чтобы снизить риск».

Я предположил, что в 2023 году цена золота может достичь $8.000 долларов за унцию в ближайшее десятилетие. Основываясь на всех данных, с которыми я столкнулся при написании этой статьи, я по-прежнему считаю, что это разумная цифра, которая стабилизирует финансовую систему, добавив к ней больше доверия.